個人事業主は会社員とは違い、確定申告で納税する金額を計算します。

申告内容の誤りはもちろんのこと、申告義務がある人が無申告の場合も税務調査の対象となるので気を付けてください。

本記事では、申告義務のある個人事業主の範囲と、確定申告手続きの流れについて解説します。

目次

個人事業主が確定申告をしなければならない理由

個人事業主が申告手続きをしなければならないのは、確定申告でその年に納める所得税や消費税の額を計算するからです。

所得税は個人事業主やフリーランスだけでなく、会社員も支払っている税金ですが、会社員は勤務先の年末調整で所得税の過不足を精算できるため、基本的に確定申告手続きは不要です。

それに対し、個人事業主やフリーランスには年末調整がないため、自身でその年に生じた所得金額を計算し、所得税の納税額を求めなければなりません。

所得税の申告義務は、納税額が生じる方に課されるものなので、赤字となった個人事業主は、申告しなくてもペナルティを受けることはないです。

しかし、特例制度の適用や赤字を翌年に繰り越すためには申告書の提出が必須となるため、個人事業主は赤字・黒字に関係なく、毎年確定申告をする前提で行動する必要があります。

個人事業主が確定申告で納める税金の種類

個人事業主が確定申告で納める税金の種類

所得税の確定申告は必須

所得税は、その年に発生した所得に対して課される税金です。

確定申告期間は翌年2月16日から3月15日の1か月で、個人事業主は毎年所得税の確定申告書を提出することになります。

期限までに申告書を提出しなかった場合、加算税が課されることになるので注意してください。

また、所得税の納期限は申告期限と同日ですが、期限までに所得税の支払いが完了していないときは、延滞税の対象となります。

インボイス登録をした事業者は消費税の申告も必要

消費税の確定申告は、課税事業者に該当する人(法人)が行うことになります。

基準期間における課税売上高が1,000万円を超える事業者は課税事業者となるため、該当する個人事業主は所得税だけでなく、消費税の申告手続きも要します。

個人事業主の消費税の申告期限・納期限は翌年3月31日で、所得税よりも半月ほど遅いです。

課税期間の基準期間における課税売上高が1,000万円以下の事業者は、消費税の免税事業者に該当するため、原則消費税の申告は不要です。

ただし、インボイス登録(適格請求書発行事業者の登録)をした事業者は、消費税の課税事業者になりますので、課税売上高が1,000万円以下であったとしても消費税の申告をしなければなりません。

住民税の申告は所得税の申告手続きをしていれば不要

住民税は地方税の一つで、所得税と同様、所得金額に対して課される税金です。

申告期限は所得税と同じ翌年3月15日ですが、所得税の申告書を提出している場合、申告書の内容が税務署から役所に伝えられるため、住民税の申告手続きを別途行う必要はありません。

住民税の支払いは、翌年6か月から4回に分けて納めることになります。

個人事業主が確定申告をしないリスク

個人事業主が確定申告をしないリスク

本税と一緒に加算税・延滞税を支払うことになる

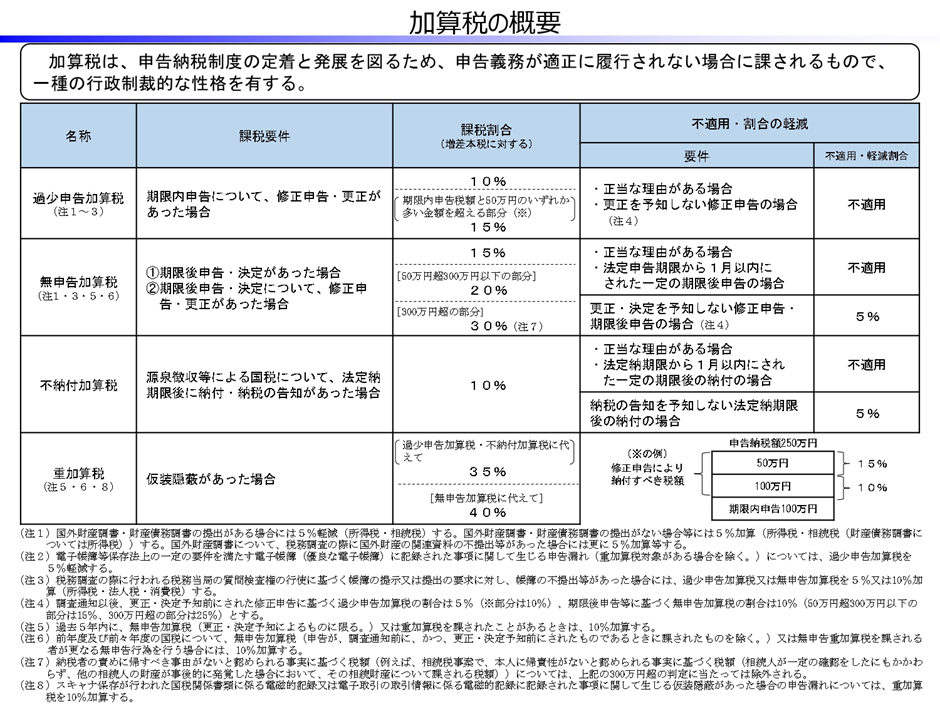

税務署は、期限内に適正に申告・納税をした人と区別するために、申告誤りや無申告、納税の遅延に対するペナルティを設けています。

加算税は期限までに正しい内容の申告を行わなかったことに対するペナルティで、申告誤り等に応じて、「過少申告加算税」・「無申告加算税」・「重加算税」のいずれかが適用されます。

延滞税は、納期限までに税金を納めなかった場合に課されるペナルティです。

延滞税の額は、納付が遅れた日数に応じて日割り計算するため、税金の支払いが遅れるほどペナルティが重くなります。

また、税務署が滞納した税金が支払われないと判断した場合、財産の差押えを実施しますので、期限までに支払いが間に合わなかったときは、1日でも早く納めるようにしてください。

出所:加算税の概要(財務省)

https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

青色申告の特典を受けられない

青色申告は、一定の帳簿等を作成することを条件に、税制上の優遇措置が受けられる制度をいいます。

青色申告の特典は節税効果が高いものが多いため、税負担を軽減したい個人事業主は青色申告で手続きすることが望ましいです。

税務署に「青色申告承認申請書」を提出すると、青色申告で申告手続きを行えるようになりますが、青色申告の特典の中には期限内申告が要件となっているものもあるため、確定申告書は必ず期限内に提出してください。

また、青色申告者が脱税行為などを行った場合、青色申告の承認が取り消しになることもありますので、正しい内容の申告書を作成することも大切です。

税務調査の対象になりやすくなる

申告誤りに対しては加算税・延滞税のペナルティが課されますが、個人事業主が税務調査で誤りを指摘された場合、その後にも影響が及びます。

税務署には毎年膨大な数の申告書が提出されるため、税務調査は調査対象者を選定して実施しています。

過去に申告誤りや無申告が指摘された事業者は、再び申告誤りをする可能性があることから、調査対象者として選定されやすいので気を付けてください。

高額・悪質な脱税は逮捕される

多額の申告漏れが発生した場合、加算税・延滞税といったペナルティだけでなく、逮捕される可能性があります。 昔は脱税額1億円が逮捕される目安の一つとされていましたが、最近では脱税額が1億円以下でも逮捕される事例が続出しています。

個人事業主が確定申告手続きをする際に押さえておくべきポイント

確定申告書は、次のポイントに気を付けて作成してください。

申告期限・納期限は厳守

個人事業主は、申告期限と納期限は厳守してください。

申告期限を過ぎてしまうと無申告加算税の対象になりますし、納付が遅れるほど延滞税の額も増えていきます。

所得税の確定申告期間は1か月ありますが、毎年手続きすることになりますので、年明けから申告書を作成する準備を整えておくのが望ましいです。

「税務署にバレないだろう」はハイリスク

SNSなどでは、「税務署にバレなければ無申告でも問題ない」や、「税金逃れは白色申告の方がやりやすい」といった意見も見受けられますが、真に受けないよう気を付けてください。

無申告に対する調査は青色申告・白色申告に関係なく実施されますし、税務署は取引先の情報から無申告の実態を把握することもあるので、白色申告の方が税務調査を受けにくい根拠はありません。

また、税金逃れは重加算税の対象になりますし、逮捕されるリスクも生じますので、面倒であっても申告書は必ず提出してください。

税理士に申告書作成を依頼するのも選択肢

本業が忙しい方や、確定申告書を作成するのが難しい方は、税理士に申告書作成を依頼することも検討してください。

税理士に依頼する際には報酬費用が発生しますが、事業者自身が確定申告書を作成するコストを削減できますし、計算ミスや経費の計上漏れなども防げます。

税理士が作成した申告書は誤りが少ないため、税務調査を受けにくくなる効果も期待できるので、税務調査対策としても有効です。

所得税の確定申告書に税理士が関与している割合は20%程度と、相続税や法人税に比べると低いため、他の税金よりも税理士に依頼することで税務調査を抑制する効果が期待できます。

出所:令和5事務年度 国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/councils/policy_evaluation/proceedings/material/81seihyoukon03.pdf

個人事業主に関係する税金は税理士に相談すること

個人事業主は毎年所得税の確定申告が必要になりますし、消費税の課税事業者に該当する方は、消費税の申告手続きも必要です。

税務署は税金の過少申告は指摘しますが、過大申告を指摘することはほとんどないため、税金を払い過ぎている個人事業主は一定数存在します。

最適な方法で節税をするためには税知識が不可欠ですので、税金の支払いを少しでも抑えたい個人事業主は、1度税理士にご相談ください。

お困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。

この時期のピックアップ

関連記事