個人事業主は会社員と違い、確定申告をすることになりますが、最近事業を開始した方はどのように申告手続きをすればいいかわからないと思います。

こちらの記事では、確定申告が全くわからない個人事業主に向けて、所得税の基礎知識と確定申告のしかたについて解説します。

所得税の確定申告の概要

所得税は年間で得た所得に対して課される税金であり、個人事業主は基本的に所得税の確定申告を毎年行うことになります。

個人事業主が確定申告をしなければいけない理由

確定申告は年間の所得金額から納めるべき税額を計算するための手続きをいい、所得税は申告納税制度が採用されていますので、納税者が自ら申告書を作成し、税金を納めなければなりません。

会社員は勤務先の年末調整で税金の過不足を精算することができるため、年末調整が完了している方は原則確定申告が不要です。

一方、個人事業主や年末調整が完了していない方については、確定申告で税金の過不足を精算しなければならないので、定められた期間までに確定申告を行うことになります。

所得税の確定申告書は税務署に提出する

所得税は税務署が扱っている税金(国税)ですので、所得税の確定申告書は税務署へ提出することになります。

税務署は全国524か所に存在しますが、申告書の提出先は納税地を管轄している税務署に限られます。

納税地は原則住所地とし、納税地の場所は申告書を提出する時点で判断します。

申告する直前に引越し等で住所が変更になった場合、管轄税務署が変わる可能性もありますので、申告書を提出する前に管轄税務署を確認してください。

個人事業主は、納税地を住所地ではなく事務所等にすることも認められていますが、事務所等を納税地にするためには「所得税・消費税の納税地の変更に関する届出書」の提出が必要です。

所得税の確定申告期間は翌年2月16日から3月15日

所得税の確定申告期間は、対象年分の翌年2月16日から3月15日の1か月間です。

3月15日が土・日・祝日に該当する場合、翌日が申告期限となりますので、年によっては申告期限が後ろ倒しになることもあります。

出所:令和5年分 確定申告特集(国税庁)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

申告期限は基本的に延長することはなく、申告書を3月16日以後に提出したときは「期限後申告」として扱われます。

納税額がある場合、申告書を期限後に提出してしまうとペナルティの対象になるので注意してください。

所得税の納期限と申告期限は同日

所得税の納期限は、申告期限と同じ翌年3月15日までです。

住民税など他の税金は役所等から納付書が送付されますが、所得税について税務署から納付書が送られてくることはないので、自主的に納付手続きをしなければなりません。

所得税の納付方法は下記の通りで、どの方法で税金を支払う場合でも納税額が増減することはないです。

(一部の納付方法は事前申請等が必要です。)

<所得税の納付方法>

● 窓口納付

● 振替納税

● ダイレクト納付

● インターネットバンキング・ATMによる納付

● クレジットカード納付

● スマートフォンアプリ納付(スマホ納付)

● ORコードを利用したコンビニ納付

所得税の申告が必要なケース・不要なケース

個人事業主は原則確定申告をしなければなりませんが、例外的に申告が不要になることもあります。

個人事業主は原則確定申告をしなければなりませんが、例外的に申告が不要になることもあります。

納税額が発生する場合は申告が必要

所得税の納税額が発生する場合、納税者には申告義務が生じ、その年の事業が赤字になった場合でも、給与所得など他の所得があるときは確定申告をしなければなりません。

申告義務がある納税者が期限までに申告手続きを行わないと、税務調査で無申告が指摘される可能性があります。

無申告に対するペナルティは通常よりも重いため、納税額が算出されるときは申告期限までに手続きを行ってください。

所得税の申告をしないと住民税の申告が必要になる

個人事業主でも、所得金額が一定額以下であれば確定申告書を提出しなくても問題ありません。

ただ特例制度を適用するためには申告が必要になりますし、所得税の申告書を提出していないと、住民税の申告を別途行うことになるため、基本的に所得税の申告をする前提で用意しておくことが望ましいです。

所得税の確定申告は何をすればいいのか

所得税の確定申告書は、その年に支払うべき所得税額を算出するために作成します。

所得税額は、各所得の金額の合計額から所得控除額を差し引き、税率を乗じることで算出できます。

<所得税および復興特別所得税の申告納税額の計算の流れ>

出所:所得税のしくみ(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1000.htm

年間の所得金額を計算

所得税法では、性格によって所得を10種類に区分しています。

<所得区分>

● 利子所得

● 配当所得

● 不動産所得

● 事業所得

● 給与所得

● 退職所得

● 山林所得

● 譲渡所得

● 一時所得

● 雑所得

事業で得た所得は事業所得の対象になり、個人事業主が白色申告者の場合には収支内訳書、青色申告者の場合には青色申告決算書で事業所得の所得金額を計算します。

個人事業主は原則白色申告者として確定申告を行うことになりますが、事前に「所得税の青色申告承認申請書」を提出している場合、青色申告者として申告することも可能です。

青色申告者には、最大65万円を控除できる「青色申告特別控除」や、損失が発生した際に最大3年間損失額を繰り越すことができる「繰越控除」など、税制上の優遇措置が設けられています。

白色申告で確定申告を行っても問題はありませんが、節税を第一に考えるのであれば青色申告者として手続きすることも検討してください。

所得控除の適否判定

所得控除は所得金額から差し引くことができる控除をいい、所得控除には次の種類が存在します。

適用できる控除は納税者ごとに違うため、申告書を作成する際は納税者自身が各所得控除の適否を確認する必要があります。

<所得控除の種類>

● 雑損控除

● 医療費控除

● 社会保険料控除

● 小規模企業共済等掛金控除

● 生命保険料控除

● 地震保険料控除

● 寄附金控除

● 障害者控除

● 寡婦控除

● ひとり親控除

● 勤労学生控除

● 配偶者控除

● 配偶者特別控除

● 扶養控除

● 基礎控除

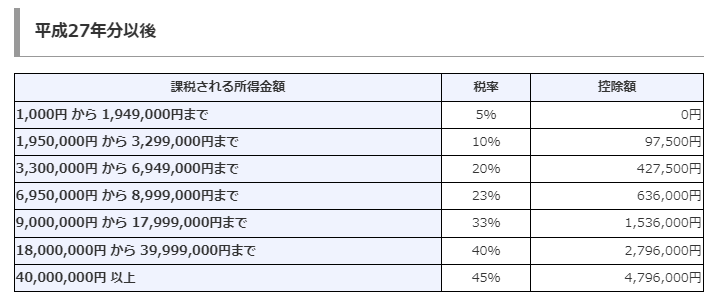

所得税額の計算方法

所得税額は、合計所得金額から所得控除額を差し引いた後の額(課税所得金額)に、税率を乗じて算出します。

<所得税の税率表>

出所:No.2260 所得税の税率(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

住宅ローン控除などの税額控除がある方は、算出した所得税額から差し引くことができますし、源泉徴収税額および予定納税額がある場合には、それらを控除した額が所得税の納税額となります。

なお、所得税額よりも源泉徴収税額や予定納税額の方が大きいときは、所得税を過大に納めていた状態にありますので、確定申告書を提出することで納め過ぎていた所得税の還付を受けられます。

確定申告の不明点は税理士に相談すること

確定申告に関して知りたいことがある場合、相談先として税務署と税理士が候補に挙がります。

税務署は確定申告のしかたを教えてくれますが、所得税の確定申告書は毎年2,200万件以上提出されますので、確定申告期間中の税務署は大変混雑します。

また、税務署では節税アドバイスをしてくれませんので、支払う税金を少しでも抑えたい方は税理士に相談することをオススメします。

個人事業主は毎年確定申告書を作成することになりますし、インボイス登録をした事業者であれば消費税の申告手続きも必須です。

税理士は申告書の作成だけでなく、節税や帳簿書類の保存方法などについてのアドバイスもできますので、確定申告の不明点はぜひ永安栄棟 公認会計士・税理士事務所へお尋ねください。

この時期のピックアップ

関連記事