企業が税務調査を完全に避けることは難しいですが、対策を講じることで調査対象になる確率を下げることは可能です。

本記事では、法人に対する税務調査の実施状況と、調査で指摘されやすいポイントについて解説します。

法人に対して行われる税務調査の内容

法人は個人事業主よりも税務調査を受ける確率が高く、調査対象となる税目は法人税だけではありません。

法人が税務調査を受ける確率

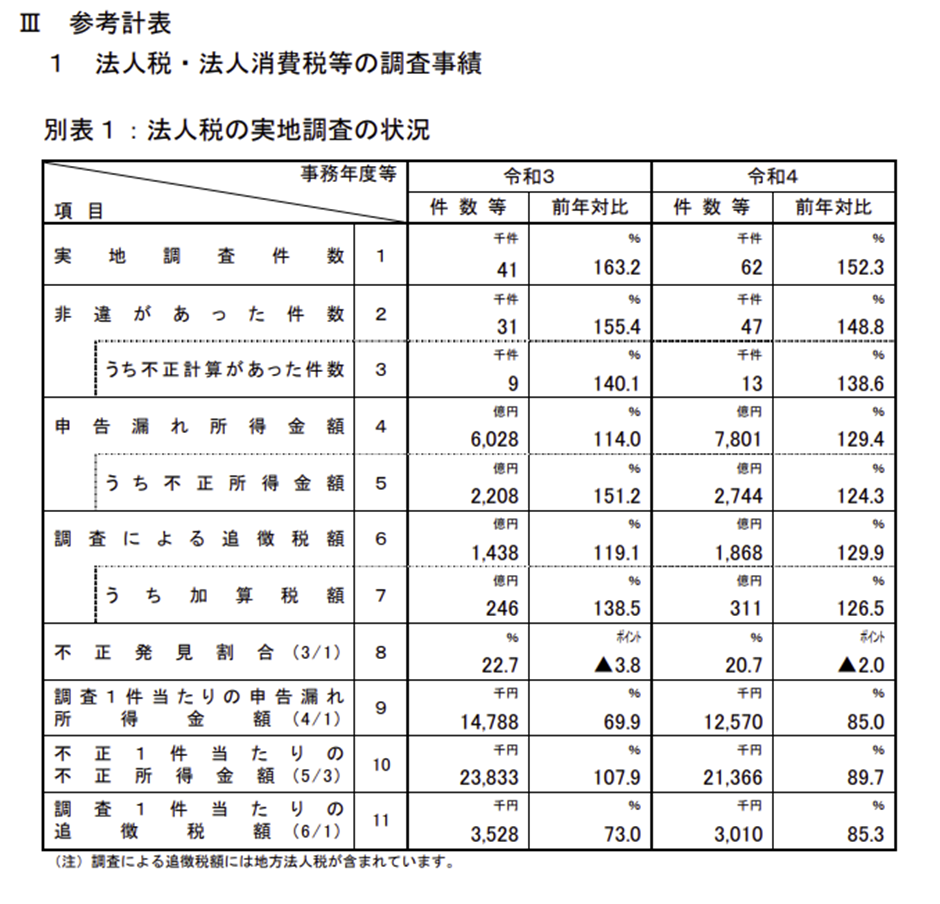

令和4事務年度に実施された税務調査の件数は6.2万件、実地調査以外の調査等の件数は6.6万件に上ります。

令和4年度の法人税の申告件数は312.8万件ですので、申告法人の約4%は税務署から何かしらの調査を受けています。

理論上は25年に1度しか調査を受けない計算になりますが、税務調査は基本的に黒字申告を対象に調査を実施しますので、利益を出している法人は計算上の数値より調査を受ける確率が高いです。

提出された申告書のうち黒字申告割合は36.2%と、おおよそ3分の2は調査対象になりにくい赤字申告であり、国税庁が公表している資料によると、税務署の法人税・消費税の接触率は5年間で17.8%です。

出所:令和4事務年度法人税等の調査事績の概要(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2023/hojin_chosa/pdf/01.pdf

税務調査の対象税目・対象期間

法人に対する税務調査は、法人税と同時に消費税や源泉所得税の調査を実施することもありますし、法人役員に関して問題があるときは、役員の所得税も調査対象になります。

税務調査は法律上5年前まで遡って実施することが認められていますが、一般的な調査では3年分の申告書を対象にすることが多く、調査可能期間すべてを調査するのは無申告や脱税の疑いがあるケースに限られます。

一方で、脱税など申告内容に大きな問題がある場合には、調査可能期間が5年から7年に拡大しますので、税金逃れはリスクしかありません。

税務署が実地調査でチェックするポイント

法人税の税務調査では、法人税の申告書だけでなく、申告書を作成するのに用いた帳簿書類や領収書・請求書、法人が使用している通帳なども調べます。

領収書が保存されていなければ経費計上が否認される可能性がありますし、電子帳簿等による保存が義務となりましたので、帳簿書類等が電子帳簿保存法に基づき適切に保存しているかもチェックします。

税務調査が実施されたとしても、申告内容に問題が無ければ追徴課税を支払うことにはなりません。

しかし、実地調査を受けた法人の4社に3社は非違事項を指摘されていますので、税務調査を受けないように対策することが肝要です。

出所:令和4事務年度法人税等の調査事績の概要(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2023/hojin_chosa/pdf/01.pdf

税務調査には「任意調査」と「強制調査」の2種類ある

税務調査は、任意調査と強制調査に区分されます。

任意調査は、納税者の同意の下で行う税務調査をいい、一般的に実施されている調査は任意調査です。

調査担当者が無理やり調査を進めることはありませんが、納税者はやむを得ない事情が無い限り調査に協力することが求められますので、税務署から税務調査を実施する旨が伝えられた際は応じなければなりません。

強制調査は、納税者の同意を必要としない調査をいい、国税局査察部(通称:マルサ)が調査を担当します。

強制調査はマルサが突然自宅等に訪れて関係資料を捜索し、必要に応じて資料等を押収するなど、警察が家宅捜索するのと似ています。

追徴課税を支払うことで原則調査が完了する任意調査とは違い、強制調査は追徴課税だけでなく、刑事罰に処される可能性が高いのも特徴です。

ただし、強制調査の対象になるのは悪質な脱税犯だけですので、計算ミスや単純な申告漏れがあったことだけを理由に強制調査が実施されることはありません。

任意調査の「実地調査」と「簡易調査」の違い

税務署は調査する内容によって、実地調査と簡易調査(実地調査以外の調査)を使い分けています。

実地調査は、調査担当者が自宅や事務所を訪れて申告内容を確認する調査方法です。

法人に対する実地調査の場合、帳簿書類を調べるだけでなく、社長や経理担当から申告内容等についての聴き取りを行います。

聴き取った内容は署内の資料と照合して真偽を確かめますし、銀行や取引先に対しての反面調査で事実関係を調べるため、調査で嘘をつくことはできません。

簡易調査は、電話や税務署で申告内容を確認する方法です。

税務調査である点では実地調査と同じですが、調査担当者が特定の事項のみを確認したい時に用いられることが多いです。

また、税務署は自主的な申告内容の見直しを促す際に、行政指導を行うケースもあります。

行政指導は法律上の税務調査ではないので、行政指導により申告書を提出した場合、自主申告扱いとなります。

税務調査で修正申告等をした場合に比べ、課されるペナルティは軽減されますが、行政指導に応じないと実地調査や簡易調査に移行することもあるので注意してください。

税務調査で指摘されやすいポイント

税務署は企業がミスをしやすいポイントや、脱税の手口を把握していますので、調査対策を講じる際は要点を押さえることが大切です。

売上除外・経費の水増し

法人税の増差税額が発生するのは、基本的に売上の申告漏れと経費の計上誤りです。

現金売上は、除外する意思がなかったとしても計上漏れが発生しやすいため、調査担当者は現金売上の有無や現金の管理方法をチェックします。

経費に計上できるのは、収益を得るために支出したものに限られ、上限を超えた接待交際費や役員給与等の損金算入も認められません。

売上が急激に伸びた企業は、利益を抑えるために支出を増やす傾向にありますが、経費計上が否認されれば、無駄な支出をしただけになるので気を付けてください。

売上・仕入れの計上時期の誤り

法人税は事業年度ごとに損益を計算しますので、計上時期に誤りがあると各事業年度に生じる利益も増減します。

売上計上時期は実現主義が原則ですので、実現主義以外の基準で売上を計上している際は注意が必要です。

利益を抑えるために事業年度末に仕入や経費を増やすケースもありますが、計上時期の誤りを指摘されれば、事業年度における経費が減少し、利益が増えてしまいます。

役員との関係性

法人と役員の関係は、法人税の税務調査で必ず聴取されます。

役員との金銭貸借がある場合、契約書の有無や返済状況の確認も行われるため、適正にやり取りすることはもちろんのこと、税務調査で質問された際に回答できるよう準備しなければなりません。

役員報酬は一定の要件を満たした場合に限り損金算入が認められていますので、要件の適否だけでなく、役員の実態についても確認が入ります。

同族会社の場合、社長の家族が役員になっていることもありますが、勤務実態がない家族への役員報酬は否認され、損金不算入となります。

不完全な税務調査対策は逆効果

世の中には様々な節税方法や税務調査対策が存在しますが、効果の有無は法人の規模や経営状態によって異なるため、用いる手段は選ばなければなりません。

税務調査対策を講じたとしても、実態が伴っていなければ仮装隠蔽行為とみなされ、重加算税が課されることもあります。

税務調査で追徴課税を受けてしまうと、2回目以降の調査対象となる確率が上がるため、調査対象となった際の対処も重要です。

税理士も多種多様ですので、顧問税理士選びに迷われている場合は、調査対策が充実している税理士を選ぶようにしてください。

税務のお困りごとがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。