2022年1月1日に「電子帳簿保存法」が大幅に改正されました。

これにより、電子取引で受け取った領収書や請求書等の取引情報は、紙ではなく電子データで保存することを義務付けられたため、対応が難しいと感じた方も少なくないのではないでしょうか。

そのような状況を踏まえて、令和5年度税制改正では保存要件の見直しや猶予措置が追加されました。この改正により「具体的にどう変わったのか」「今後どう対応していけばよいのか」と疑問に感じる方も多いと思います。

この記事では、電子帳簿保存法の概要や、令和5年税制改正についてくわしく解説します。具体的な変更点や対応方法についてわかりやすく解説しますので、ぜひ最後までご覧ください。

電子帳簿保存法とは?

電子帳簿保存法の概要

電子帳簿保存法とは、簡潔に説明すると、一定の要件を満たした場合は税関係の書類を紙ではなく電子データ化して保存できること等を定めた法律です。

また、電子帳簿保存法には、電子データによる取引情報を保存する義務についても定められています。

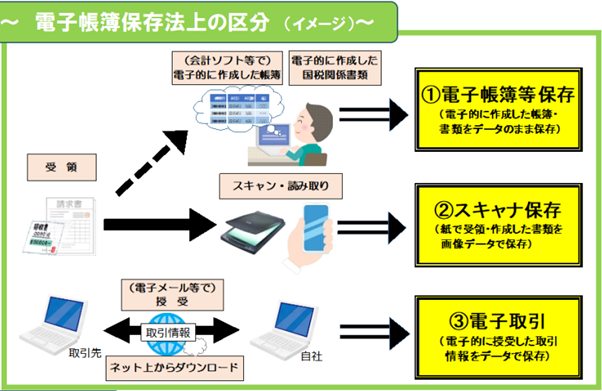

3つの保存形式とは

電子帳簿保存制度は、下図の3つの制度に分類されています。

出典:国税庁

①の電子帳簿等保存とは、会計システムやExcelなどを使用して作成した帳簿や決算関係書類等を、電子データのまま保存することです。

②のスキャナ保存とは、紙で受け取った請求書や領収書等を、スキャナなどで読み取って保存することです。

③の電子取引(電子取引データ保存)とは、見積書や請求書、領収書等の取引情報を、メールやPDFなどの電子的な方法で受信・送信した場合に、「要件を満たした状態の電子データ」で保存することです。

なお、①・②については任意ですが、③の電子取引は「義務」である点に注意が必要です。

対象となるのは申告所得税・法人税に関して帳簿書類の保存義務があるすべての事業者なので、電子取引をおこなう、ほぼすべての事業者が対象といえます。

③の電子取引は、2023年12月31日まではプリントアウトした状態での保存が認められているものの、2024年1月1日以降は、原則として紙での保存は認められないため、どの書類を電子データで保存しなければならないかを確認しておく必要があります。

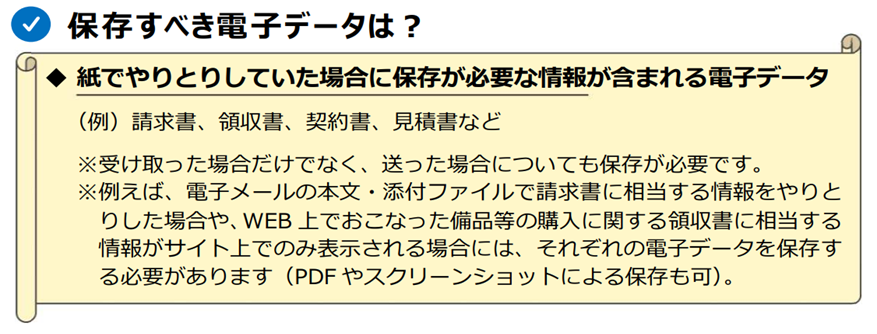

電子データで保存すべき書類の詳細は、下図のとおりです。

出典:国税庁

ここでのポイントは、受け取った書類だけではなく送った書類も保存の対象となる点です。

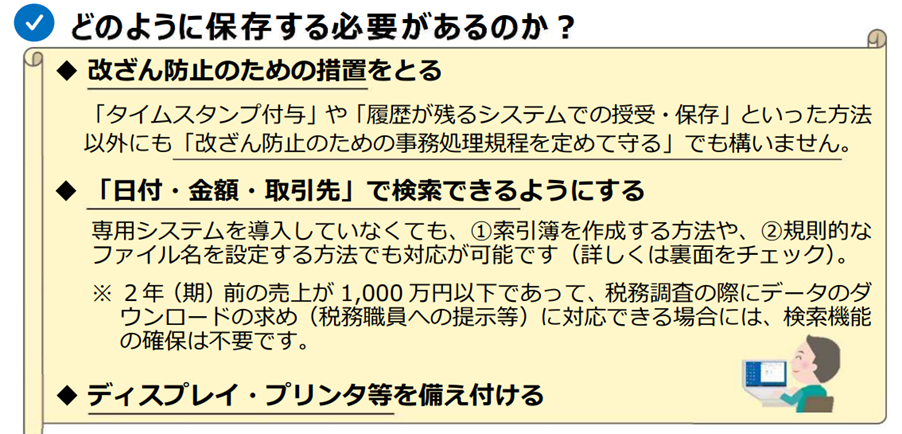

そして、この電子データは、記録の改ざん等を防ぐため、いくつかの条件を満たした状態で保存しなければなりません。

その条件の詳細は、下図をご覧ください。

出典:国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

一方で、令和5年度税制改正では、電子帳簿等保存の普及を目指すため、対象者の要件が緩和されるなどの措置が盛り込まれました。

詳細については、次に解説をします。

令和5年度税制改正のポイント

電子取引(電子取引データ保存)とは

電子取引データの保存とは、前述のとおり、請求書等を受信・送信した場合に電子データで保存する制度であり、電子取引をおこなう、ほぼすべての事業者に義務付けられています。

令和5年度税制改正では、この制度に関して新たに猶予(ゆうよ)措置が設けられました。

猶予措置とは

令和4年度税制改正においては、2022年1月1日から2023年12月31日までの2年間は、電子データ保存に「宥恕(ゆうじょ)」措置が設けられました。

そのため、この期間については電子データを印刷して保存することが認められています。

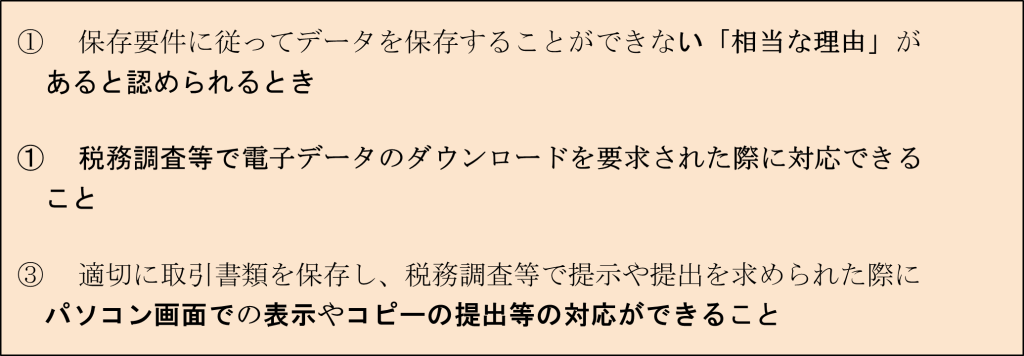

原則として、この宥恕(ゆうじょ)措置が終わると、電子データを保存しなければなりませんが、令和5年度税制改正により、一定の条件を満たす場合は電子データの保存要件が緩和され、単にデータを保存するだけで良いこととなりました。

この制度は猶予(ゆうよ)措置といい、2024年1月1日から適用となります。この猶予措置の条件は、以下の3つです。

条件①にある「相当な理由」とは、システムやワークフロー等の整備が間に合わないケースも含まれると考えられます。

なお、紙に印刷して保存する場合でも、「電子データの保存」は必須です。その場合、電子データの保存は「任意の方法」でよいのですが、「印刷した書類」と「電子データ」のどちらも保存をする必要があります。

電子取引データ保存の緩和された要件とは

電子取引データ保存時の要件のひとつである「検索機能」について、すべての対応が不要となる対象者が拡大されました。

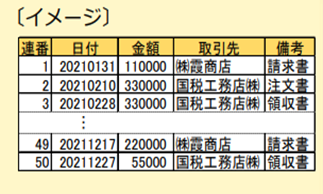

検索要件とは、電子データを「日付・金額・取引先」で検索できるように、ファイル名を工夫したり、牽引簿のような一覧表を作成したりする要件をいいます。

具体的には、以下の「3つの条件」を全て満たす必要があります。

① 取引等の「日付・金額・相手方」で検索ができる

② 「日付・金額」について範囲を指定して検索ができる

③ 「日付・金額・相手方」を組み合わせて検索ができる

なお、牽引簿のイメージは下図のとおりです。

出典:国税庁

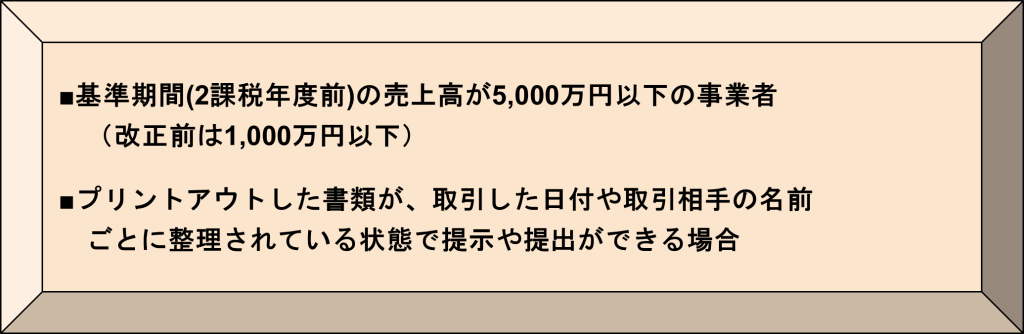

令和5年度税制改正では、この検索要件について緩和措置が盛り込まれました。

そのため、以下のいずれかの場合には、「ダウンロードの求めに応じることができること」を条件に、上記①~③の検索要件が不要となります。

売上高の条件が1,000万円以下から5,000万円以下へ変更となったことにより、検索要件が不要となる対象者が大幅に増えています。

罰則はある?

前述のとおり、電子取引データの保存は義務であり、適切に守られていない場合は以下の罰則があります。

・青色申告の承認の取消し

保存要件を満たしている電子データが保存されていない場合は、青色申告の承認が取消される可能性があります。

ただし、必ずしも直ちに取消しされるものではありません。保存の程度や改善の見込みがあるか等、総合的に判断されます。

・重加算税の課税

電子データを改ざんや隠ぺいし、税務調査により発覚した場合は、重加算税が10%加算されて課税されます。

その他の主な改正内容

スキャナ保存の緩和された要件とは

スキャナ保存は義務ではありませんが、スキャナ保存をする場合には保存要件があります。令和5年度税制改正により、下記のとおり保存要件が緩和されました。

- 書類をスキャナで読み取った際の解像度や階調、大きさに関する情報の保存要件の廃止

- スキャナで保存する際、記録事項を入力する人に関する情報の確認不要

- 帳簿と相互に関連性を確認できるようにしておく必要のある書類が、重要書類(契約書や領収書等)に限定

なお、請求書等の重要な書類は「カラー画像」により保存しなければなりませんので、注意が必要です。

電子帳簿保存法の対応策

中小企業や個人事業主が最低限準備すべきことは?

前述のとおり、電子取引データの保存は2022年1月1日以降義務化されており、2024年1月1日以降は、猶予措置に該当する場合を除き、一定の要件を満たした状態で電子データを保存する必要があります。

そのため、中小企業や個人事業主が最低限準備すべきこととしては、まずは、猶予措置や電子取引データ保存の緩和措置の対象者となるかの確認が必要です。

また、猶予措置や緩和措置の対象となった場合でも、任意の方法による電子データの保存は必要ですので、ダウンロード等ができるように対応する必要があります。

電子帳簿保存法に対応するためには、現在の業務体系や環境を見直す必要がでてくるかもしれません。すべての要件にすぐに対応するのは難しいかもしれませんが、最低限必要な準備をすすめておくとよいでしょう。

まとめ

この記事では、電子帳簿保存法の概要や令和5年税制改正について解説しました。

猶予措置によって、一定の条件を満たす場合は電子データの保存要件が緩和され、単にデータを保存するだけで良いこととなったため、安心した面もあるかもしれません。

しかし、猶予措置に該当する場合であっても、電子データの保存自体は必要です。今後、社会全体として電子化の流れはますます進み、電子取引でやりとりするデータが増えていくことが予想されるため、そういった観点からも電子データ保存への対応は必要でしょう。

また、電子帳簿保存法について理解を深め、対応することで、書類整理の時間短縮やデータ管理による業務効率化なども期待できます。

制度のメリットをいかしつつ、事業者の状況に合わせて準備をすすめていくためにも、電子帳簿保存法に関して疑問や不安がある場合は、神戸市東灘区の永安栄棟 公認会計士・税理士事務所までお気軽にお問い合わせください。

この時期のピックアップ

関連記事