税務調査は大企業だけでなく、中小企業や個人事業主に対しても行われますし、調査が実施されるタイミングを把握することはできませんので、税務調査の連絡が入る前から対策を講じることが大切です。

本記事では、税務調査の種類と実地調査の流れ、税務署から調査の連絡を受けた際の対応方法について解説します。

個人の税務調査は個人課税部門が担当

税務署は全国524か所に設定されていますが、税務調査の実施内容は全国共通です。

所得税の税務調査は、基本的に管轄税務署の個人課税部門が担当となりますが、所得金額が多い人や事業規模が大きい個人事業主は税務署ではなく、国税局の職員が調査を担当する可能性があります。

税務調査官の調査能力には個人差があり、ベテラン職員は調査経験が豊富である一方、若手職員は少しでも疑問点が残っていれば解決するまで調査を継続します。

税務調査を完全に回避することは難しいですが、対策を講じることで税務調査を受ける確率を下げることはできますし、申告内容に問題が無ければ調査を受けたとしても追徴課税の対象にはなりません。

税務調査は任意調査と強制調査の2種類

税務調査は、目的等に応じて任意調査と強制調査が使い分けられています。

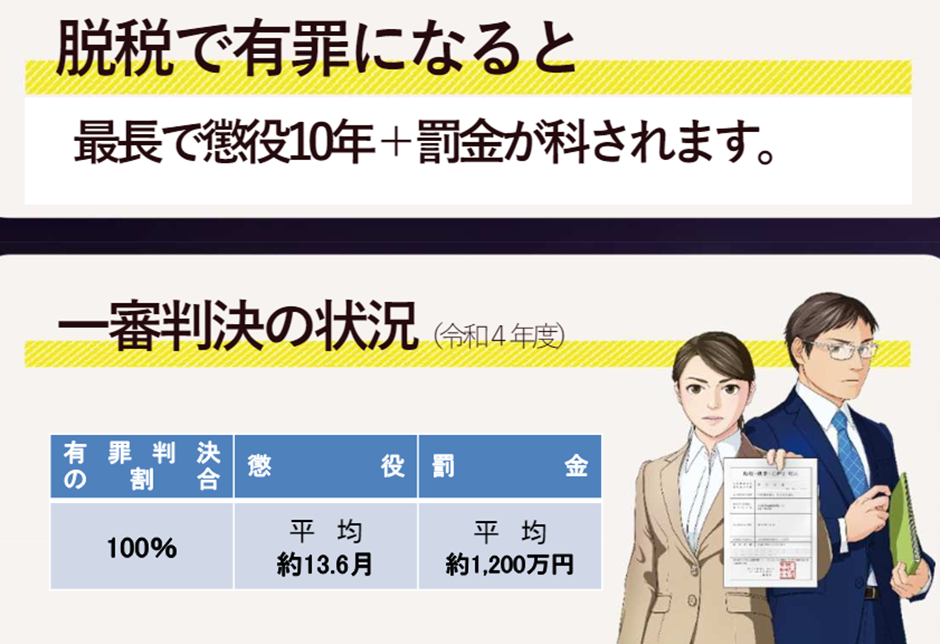

強制調査の対象となる人はごく一部

強制調査は、納税者の許可を得ずに捜査する調査をいい、調査を担当するのは税務署ではなく、マルサ(国税局査察部)です。

マルサは裁判所の令状を得て調査を実施するため、納税者の同意を必要とせず、必要であれば関係書類は押収されます。

強制調査で脱税を指摘された場合、追徴課税だけでなく刑事罰に処される可能性が高いので、強制調査を受けないことが何よりも重要です。

なお、強制調査の対象となるのは悪質な脱税犯に限られますが、個人に対しても行われる点には注意してください。

出所:査察調査我が国は納税者自身による適正な申告と納付(国税庁)

https://www.nta.go.jp/publication/pamph/koho/01.pdf

任意調査は一般的な税務調査

任意調査は、納税者の同意の下で実施する調査をいい、個人に対する調査のほとんどは任意調査です。

調査担当者は納税者に同意を得てから調査をする必要があるため、基本的に調査が実施される前に連絡が入ります。

ただ、任意調査であっても納税者は調査を断ることができませんし、調査に応じない場合や、事前に連絡することで調査に支障をきたすことが想定されるケースでは、無予告で実施することが認められています。

任意調査で申告内容の誤りを指摘された際は、追徴税額を支払うことになりますが、仮装隠蔽行為があったと判断されれば、重加算税の対象となるので注意してください。

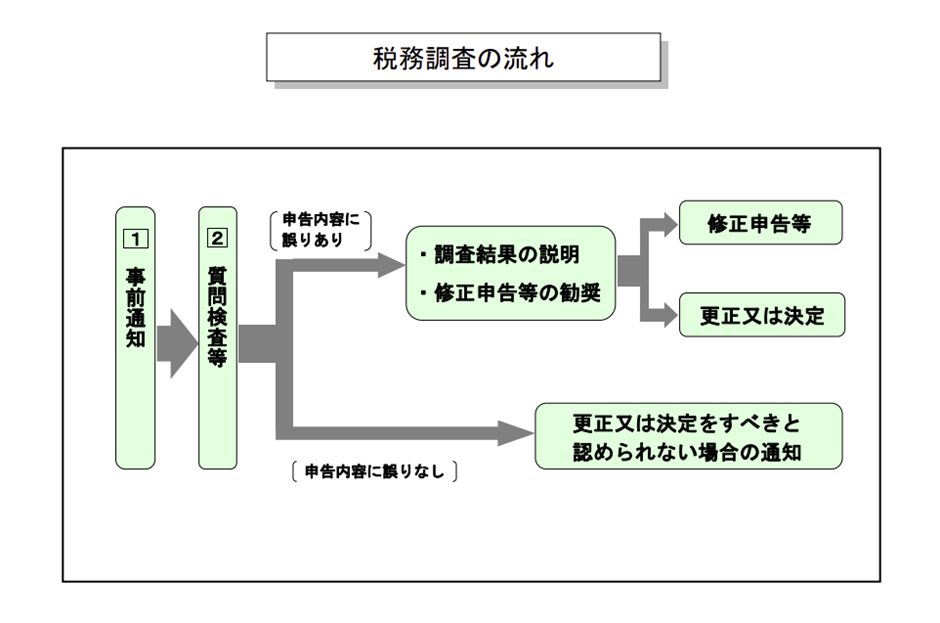

個人に対する税務調査の流れ

税務調査官が自宅や事務所に訪れて書類等を調べる調査を「実地調査」といい、実地調査は次の流れに沿って行われます。

出所:国税庁の税務調査の概要

https://www8.cao.go.jp/chosei/dokkin/kaisaijokyo/mtng_4th/mtng_4-3.pdf

①:税務署からの事前通知

調査担当者は納税者に対し、次の事項を事前通知することが法律で定められているため、実地調査が行われる際は、原則として事前に調査を実施する旨の連絡が入ります。

<事前通知で伝えられる事項>

- 調査が実施される日時

- 調査場所

- 調査の目的

- 調査対象となる税目

- 調査対象期間

- 調査対象になる帳簿書類等

調査日時は税務署から希望日が伝えられますが、合理的な理由があれば、納税者が調査日時の変更を求めることもできます。

ただし、税務調査の協力に応じない場合や、税務署が保有する情報から事前通知を行うことで調査に支障が出る場合、調査担当者は事前通知せずに税務調査を行うことが認められています。

②:調査に向けての事前準備

納税者は調査を受けることが決まりましたら、当日までに調査対象となった税目の資料・書類を準備してください。

個人事業主の場合、3年分の申告書が調査対象となることが多いですが、調査担当者は対象年分より前の資料等の提示を求めてくることがあります。

事業者には帳簿や領収書を一定期間保存することが定められているため、書類等を提示できないと不利な状況に追い込まれますので、日頃から関係書類の整理整頓を行ってください。

③:実地調査当日

調査当日は、税務署の調査担当者から身分証明書と質問検査章が提示されます。

実地調査では関係書類を調べるだけでなく、納税者に売上や在庫の管理方法など、確定申告に関連する内容を細かく尋ねられます。

調査担当者は必要に応じて帳簿書類などを提示・提出を求めてきますが、正当な理由がなく提示・提出を断ることはできません。

質問検査権に基づく質問は正確に回答しなければならず、質問事項に対して偽りの回答をすれば仮装隠蔽行為があったとして、重加算税の対象になってしまいます。

また、税務署は調査事項が解明されるまで調査を続けますので、早期に調査を終わらすためにも調査に協力することは必要です。

④:反面調査

調査担当者は、納税者からの聴き取りした内容の真偽等を確かめるために、取引先や雇用主などに対して反面調査を行います。

調査当日に担当者からの質問を上手く避けられたとしても、反面調査で事実関係は確認されますし、反面調査で新たな疑問点が浮上したときは、調査担当者が再び自宅等に訪れることもあります。

⑤:調査結果の説明・修正申告等の勧奨

税務調査が終了する際は、調査担当者から申告内容の誤り等についての説明が行われ、説明した内容に基づき、修正申告または期限後申告の勧奨が行われます。

修正申告(期限後申告)の勧奨は、納税者に修正申告書等の提出を促すもので、納税者が調査結果の説明に納得した場合、勧奨に応じて修正申告書等を提出することになります。

一方、税務調査の結果、申告内容に誤りが認められない場合や、申告義務がないと認められる場合には、税務署から「更正決定等をすべきと認められない旨の通知書」(通称:是認通知書)が送付されます。

⑥:修正申告・納税

修正申告等の勧奨に応じる形で修正申告書等を提出・納税した場合、1か月から2か月後に加算税および延滞税の通知が届きますので、適宜納めてください。

修正申告書等の勧奨に応じないときは、税務署長が更正または決定の処分を行い、更正または決定の通知書が送付されます。

また、調査結果に不服があるときは、再調査の請求や審査請求を行うことができますので、必要に応じて手続きをすることになります。

税務署から実地調査の連絡が入った際の対処法

納税者の大半は税務調査を受けた経験がなく、調査担当者の対応に苦慮することが多いため、不利益を被らないためにも税理士を付けることを検討してください。

税務署から税務調査を実施する旨の連絡が入った場合、その時点で調査を避ける手段はありませんので応じることになります。

調査の日程調整等に応じなければ無予告で調査が入ることもありますし、調査担当者の心証を悪くします。

一方、税理士法に定められている書面添付制度に基づく書面が申告書に添付されている場合、税務署は関与税理士を通じて税務調査を実施する旨の連絡を行います。

関与税理士がいるだけで税務署から直接連絡が入らなくなりますし、 関与税理士は調査当日に立会うことが認められています。

また、税理士は専門家として税務署に対し、納税者側の意見を正確に伝えることができますので、税理士に依頼するのは節税だけでなく、調査対策としても効果的です。

まとめ

個人と法人は調査を担当する部署が異なりますが、調査の基本的な流れは同じです。

しかし、個人事業主は法人と比べて税務調査を受けた経験が無い方が多く、税理士が関与していない申告も多いです。

関与税理士が不在の申告書は調査対象者として選定されやすく、納税者だけで調査担当者と対等に渡り合うのは難しいです。

確定申告書を作成する時点で税理士に依頼するのが望ましいですが、申告書を提出した後に税理士を付けることもできますので、税務調査関係で不安がある場合はぜひ一度、永安栄棟 公認会計士・税理士事務所へご相談ください。