消費税を一般課税で計算する場合、仕入税額控除の適用は不可欠ですが、インボイス制度が導入されたことで仕入税額控除の要件が厳しくなりました。

本記事では、仕入税額控除の要件および、適用する際の注意点について解説します。

目次

仕入税額控除の概要

消費税は、課税期間中の課税売上に係る消費税額から、課税期間中の課税仕入れ等に係る消費税額を控除して納税額(還付額)を算出します。

課税仕入れ等に係る消費税額を差し引くことを「仕入税額控除」といい、仕入税額控除を適用するためには一定の要件を満たさなければなりません。

課税仕入れは、事業者が事業として他者から資産の譲り受けや借り受けを行うこと、または役務の提供を受ける取引等をいいます。

非課税や免税になる取引は課税仕入れには該当せず、給与等の支払いについても原則課税仕入れには含まれません。

ただし、加工賃や人材派遣料など、事業者が行う労働やサービスの提供の対価には消費税が課されますので、外部に委託する際に支払う委託料などについては課税仕入れに該当することから、仕入税額控除の対象となります。

<主な課税仕入れ取引>

- 棚卸資産(商品など)や原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

- 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払い

- 事務用品、消耗品、新聞図書などの購入

- 修繕費、外注費の支払い

インボイス制度の導入による仕入税額控除への影響

仕入税額控除を適用する場合、令和元年10月1日から令和5年9月30日までは「区分記載請求書等保存方式」の要件を満たす必要がありました。

しかし、令和5年10月1日からは「適格請求書等保存方式」の要件を満たさないと、仕入税額控除は適用できなくなります。

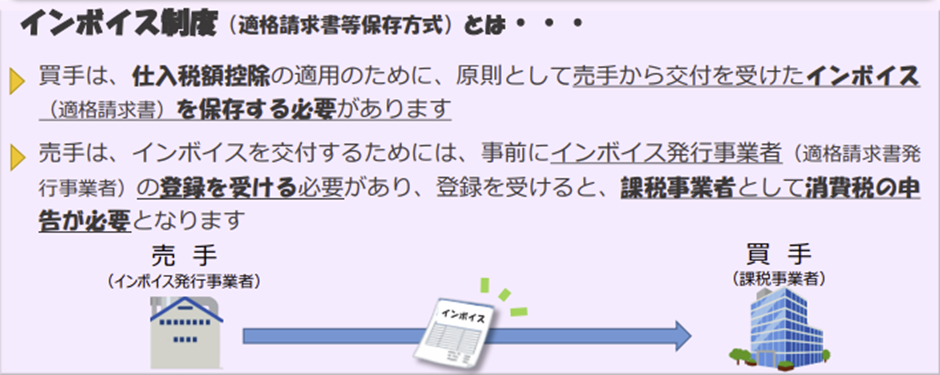

インボイス制度とは

「適格請求書等保存方式(インボイス制度)」は、複数税率に対応した仕入税額控除の方式で、インボイス制度導入後に仕入税額控除を適用するためには、売手から交付された適格請求書(インボイス)等の保存が必要です。

インボイスを交付できるのは、税務署に適格請求書発行事業者の登録申請書を提出し、適格請求書発行事業者として登録した事業者に限られます。

事業者自身(買手)が適格請求書発行事業者の登録を行っていたとしても、売手が適格請求書発行事業者でなければ適格請求書は発行されないため、その売手からの課税仕入れは原則仕入税額控除の対象外です。

出所:インボイス制度が始まります!(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

仕入税額控除の適用にはインボイス保存が必要

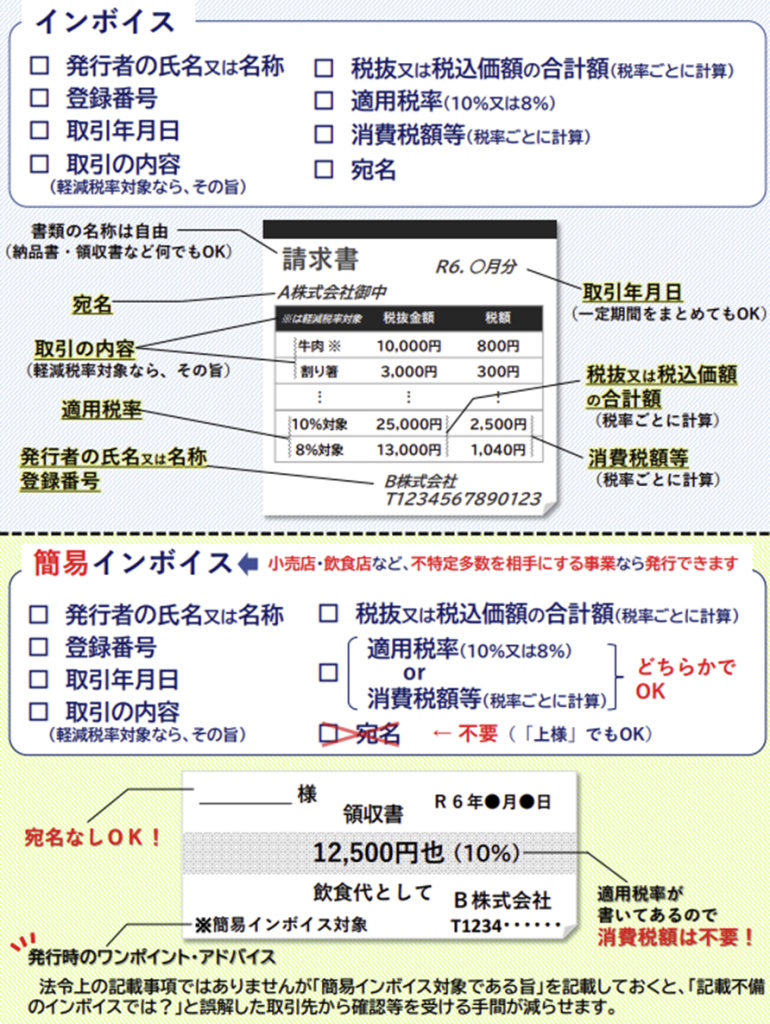

適格請求書発行事業者には、インボイスの発行が義務付けられており、仕入税額控除を適用するためには、原則適格請求書発行事業者から交付を受けたインボイスの保存が必要です。

<インボイスの記載事項>

- 適格請求書発行事業者の氏名(名称)および登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産または役務の内容

(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容および軽減対象課税資産の譲渡等である旨) - 課税資産の譲渡等の税抜価額または、税込価額を税率ごとに区分して合計した金額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名(名称)

出所:インボイス記載事項チェックシート(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024002-057_a.pdf

仕入税額控除を適用するために保存すべき書類等は、インボイス(適格請求書)だけでなく、納品書や領収書、レシートなども含まれます。

<仕入税額控除を適用するために保存すべき請求書等>

- 適格簡易請求書

- 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これらに類する書類(課税仕入れの相手方において課税資産の譲渡等に該当するもので、相手方の確認を受けたものに限る)

- 次の取引について、媒介または取次ぎに係る業務を行う者が作成する一定の書類 (1)卸売市場において出荷者から委託を受けて卸売の業務として行われる生鮮食料品等の販売(2)農業協同組合、漁業協同組合または森林組合等が生産者(組合員等)から委託を受けて行う農林水産物の販売

(無条件委託方式かつ共同計算方式によるものに限る)

インボイス保存が緩和されるケース

仕入税額控除を適用するためには原則インボイス保存を要しますが、事業の性質上、適格請求書を交付することが困難な取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用が認められます。

<帳簿のみの保存で仕入税額控除が適用できるケース>

| ① | 3万円未満の公共交通機関(船舶、バス、鉄道)による旅客の運送 |

| ② | 取引年月日以外のインボイスの記載事項が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く) |

| ③ | 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入 (古物営業を営む者の棚卸資産に該当する場合に限る) |

| ④ | 質屋を営む者の適格請求書発行事業者でない者からの質物の取得 (質屋を営む者の棚卸資産に該当する場合に限る) |

| ⑤ | 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入 (宅地建物取引業を営む者の棚卸資産に該当する場合に限る) |

| ⑥ | 適格請求書発行事業者でない者からの再生資源および再生部品の購入 (購入者の棚卸資産に該当する場合に限る) |

| ⑦ | 3万円未満の自動販売機および自動サービス機からの商品の購入等 |

| ⑧ | 郵便切手類のみを対価とする郵便・貨物サービス (郵便ポストに差し出されたものに限る) |

| ⑨ | 従業員等に支給する通常必要と認められる出張旅費等 (出張旅費、宿泊費、日当および通勤手当) |

帳簿のみの保存で仕入税額控除を適用する場合、帳簿に通常必要な記載事項に加え、次の事項を記載する必要があります。

- 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

- 仕入れの相手方の住所または所在地

(一定の者を除く)

たとえば、電車料金を仕入税額控除の対象とする場合には「3万円未満の鉄道料金」、自動販売機で商品を購入した際には「〇〇市 自販機」のように記載することになります。

インボイス制度の「少額特例」

一定規模以下の事業者は、インボイス制度を導入したことで事務負担を軽減する措置として、「少額特例」を適用することが可能です。

少額特例は、税込1万円未満の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除を適用できる制度です。

取引先が適格請求書発行事業者であるかは関係ないため、一定規模以下の事業者に該当すれば特例を受けることができます。

「一定規模以下の事業者」は、基準期間における課税売上高が1億円以下または、特定期間における課税売上高が5,000万円以下の事業者です。

税込1万円未満の課税仕入れに該当するかは、1回の取引における課税仕入れに係る金額(税込み)が1万円未満なのか否かで判定します。

1つの商品が1万円未満だとしても、複数の商品を同時に購入したことで1回の取引における課税仕入れが1万円以上になれば、少額特例の対象外となります。

少額特例の対象期間は、令和5年10月1日から令和11年9月30日までの間であり、令和11年10月1日以後に行う課税仕入れについては、課税期間の途中でも少額特例は適用できなくなるので注意してください。

免税事業者等からの課税仕入れに係る経過措置

インボイス制度導入後、適格請求書発行事業者以外の事業者からの課税仕入れは、原則仕入税額控除の対象から外れます。

しかし、適格請求書発行事業者以外の事業者からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置を適用できます。

<対象期間と適用割合>

| 期間 | 割合 |

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

経過措置の適用を受けるためには、区分記載請求書等と同様の記載事項が記載された帳簿および請求書等の保存が必要です。

また、帳簿については「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨を記載しなければなりません。

まとめ

インボイス制度は、免税事業者が課税事業者に変更したことで生じる税負担や、インボイスの交付するための作業負担増に注目されていますが、適切にインボイスを保存しないと仕入税額控除を適用できないのも大きな変更点です。

消費税の税務調査は法人税や所得税と同時に実施されることが多いため、調査対策は必要ですし、誤った方法でインボイスを保存してしまうと、仕入税額控除の適用が否認される可能性があります。

税務署に一度目を付けられてしまうと、何度も税務調査の対象となってしまいますので、専門家に要件等を確認した上で仕入税額控除を適用してください。

税務のお困りごとは、永安栄棟 公認会計士・税理士事務所へご相談ください。

この時期のピックアップ

関連記事