目次

そもそも「開業」とは?

開業の基礎知識

個人事業主とは、法人を設立せずに、個人で事業をおこなっている人をいいます。個人事業主は、開業のために「登記」などの必要はなく、税務署に「開業届」を提出することで、個人事業主として開業したことになるのです。

一方、法人とは法律により権利・義務を認められた組織であり、原則として、「法務局に会社の登記を申請した日」が設立日となります。この点が、個人事業主と法人の開業に関する大きな違いといえます。

「開業届」の基礎知識

「開業日」の決め方

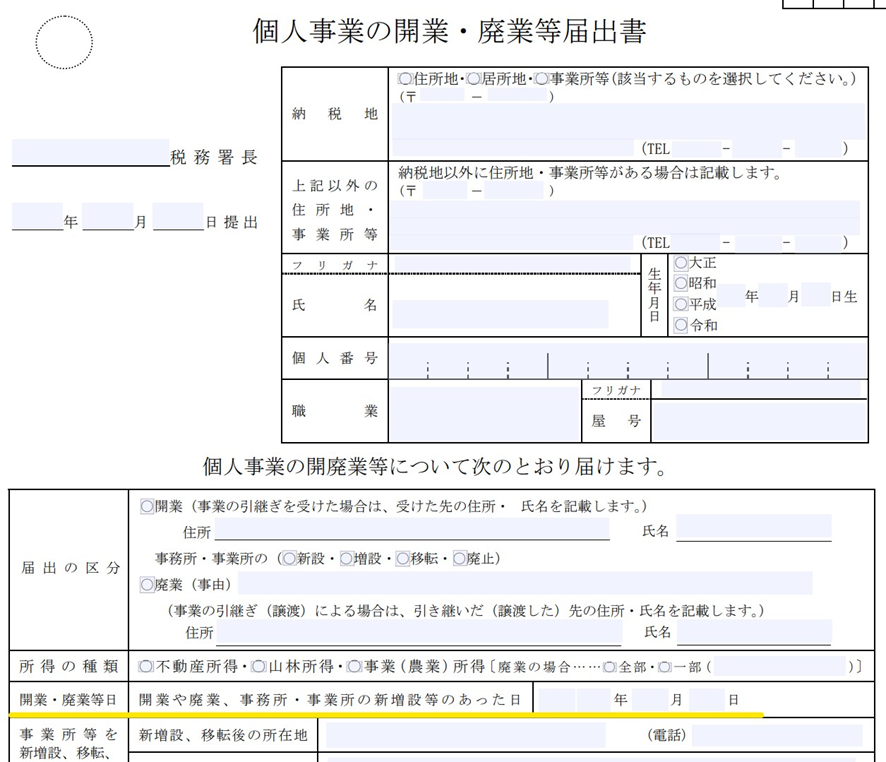

「開業届」とは、簡単に説明をすると、どのような事業をやるかというのを国に知らせるための書類です。この書類は、所轄の税務署に提出をします。なお、所轄の税務署は国税庁のホームページで簡単に調べることが可能です。

「開業届」には、「開業・廃業等日」という欄(下図の黄色の下線部分)があり、ここに記載された年月日が「開業日」となります。

(出典:国税庁HP https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf )

開業日の決め方に明確なルールはありませんが、「個人事業主として初めて仕事を受注した日」や、「会社を退職した日の翌日」などにする人が多いようです。

開業届の提出期限は?

原則として、開業届は「事業の開始等の事実があった日から1月以内」に提出しなければなりません。もし、1ヶ月を過ぎてしまっていても受理されますので、必ず2ヶ月以内には開業届を出すようにしましょう。理由としては、一般的に開業届と一緒に提出される「青色申告」の申請書の提出期限が厳密に決められているためです。青色申告は、個人事業主となった初年度から多くの特典を受けることができます。そのため、青色申告を希望する場合は、開業から遅くとも2ヶ月以内に、開業届とともに「青色申告承認申請書」を忘れずに提出しましょう。

なお、青色申告については、こちらに詳しく記載していますので、あわせてご覧ください。

「青色申告と白色申告の違いとメリット・デメリットを解説」

税務署に行かずに開業届を作成する方法とは?

開業届は、届出書を作成して税務署へ直接持参したり、送付したりすることにより提出することができます。この届出書の用紙は、国税庁のホームページからダウンロードが可能ですが、税務署で用紙をもらい、その場で記入して提出することも可能です。

一方、クラウド会計ソフトを利用すれば、「開業届」や「青色申告承認申請書」を、ガイドに従って操作するだけで簡単に作成することができます。基本的に、クラウド会計ソフトは有料ですが、開業手続きについては「無料」で利用できるソフトもあるようです。

なお、クラウド会計ソフト全般についての説明は、こちらに詳しく記載していますので、あわせてご覧ください。

「クラウド会計ソフトのメリットとは?」

また、開業届や青色申告承認申請書は、e-Taxによりインターネットで提出することも可能です。e-Taxを利用するには、ソフトのインストールなど事前準備が必要ですので、前もって以下のサイトをよく確認しておくとよいでしょう。

「e-Tax 国税電子申告・納税システム」

また、開業に関する手続きについては、当事務所でも対応しています。なにかご不安な点がある場合などは、神戸市東灘区の永安栄棟 公認会計士・税理士事務所までお気軽にお問い合わせください。

開業に関する注意点

開業直後はクレジットカード等の審査に通りづらくなるといわれています。そのため、会社員の方が退職をしてこれから個人事業主になろうとする場合は、退職する前に「クレジットカード」を作っておくと安心でしょう。

「開業費」の基礎知識

開業費とは?

個人事業主として開業する際、開業の準備のために支出することがよくあります。たとえば、事業で使用するパソコンを購入したり、事業に関連したセミナーへ参加したりするなどです。このような、開業日前に支出した準備費用は「開業費」といい、費用ではなく「繰延資産」という資産になります。「開業費」は一度資産として計上されますが、その後、原則として5年にわたり経費として計上(これを償却といいます)されます。

開業費として認められる範囲

個人事業主の場合、開業日前に支払った開業のための準備費用は、基本的に「開業費」となります。開業費の具体例は、以下の通りです。

・パソコン、プリンターなどの購入費用(10万円未満)

・事業に関連したセミナーへの参加費用

・通信費用

・チラシなどの広告費用

・関係先への手土産代

・打ち合わせの費用

・市場調査のための旅費やガソリン代など

・借入金の利子のうち、開業前までのもの

・ホームページの開設など、WEBサイトに関連した費用

開業費として計上する上で重要な点は、これらの支出が「開業日前の支出」であること、また、「事業に関連した支出」であることです。事業に関連のないセミナー代などは開業費にできませんので注意が必要です。また、以下のものは開業費にできないので、あわせて確認しておきましょう。

・10万円以上の備品など

・敷金、礼金

・仕入代金

開業費の記帳方法

ここでは、具体例を用いて「開業費の記帳方法」について説明をします。なお、勘定科目や仕訳方法は一例です。

<例1>

開業日前に、事業に関連した本を1万円分購入した。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 開業費 | 10,000円 | 元入金 | 10,000円 | 書籍代 |

開業日後に、事業に関連した本を1万円分購入した。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 新聞図書費 | 10,000円 | 現金 | 10,000円 | 書籍代 |

<例2>

開業日前に、チラシを1万円分発注し、代金を支払った。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 開業費 | 10,000円 | 元入金 | 10,000円 | チラシ代 |

開業日後に、チラシを1万円分発注し、代金を支払った。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 広告宣伝費 | 10,000円 | 現金 | 10,000円 | チラシ代 |

<例3>

開業日前に、9万円のパソコンを購入した。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 開業費 | 90,000円 | 元入金 | 90,000円 | パソコン代 |

開業日後に、9万円のパソコンを購入した。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 消耗品費 | 90,000円 | 現金 | 90,000円 | パソコン代 |

<例4>

決算日に、1万円の開業費を償却する(経費にする)。

| 借方の勘定科目 | 借方の金額 | 貸方の勘定科目 | 貸方の金額 | 摘要 |

| 開業費償却 | 10,000円 | 開業費 | 10,000円 | 開業費の償却 |

開業費の注意点

開業費を計上するためには、原則として領収書やレシートなどの証明書類が必要です。そのため、個人事業主になると決めたその日から、事業に関連する領収書等は必ず保管しておきましょう。その支出が、会社員時代のものであっても問題ありません。退職をして個人事業主になろうとする人は、退職前の支出に関する領収書等も忘れずに保管しておきましょう。

なお、開業費は原則として5年にわたり経費として計上できますが、「任意償却」という方法を選択することも可能です。任意償却とは、その名の通り、任意に償却する(経費にする)方法で、たとえば、赤字の年には経費にせず黒字の年に経費にしたり、利益が大きな年に全額を経費にしたりするなどの方法があります。この任意償却をうまく利用することで節税効果が期待できますので、押さえておくとよいでしょう。

まとめ

この記事では、「開業費」や「開業届」について解説しました。

個人事業主として開業するにあたって特に注意したいのは、「開業届」と「青色申告承認申請書」を原則として1ヶ月以内に提出することです。特に、青色申告承認申請書は提出期限が厳密に決められているため、青色申告を希望する場合は余裕をもって準備することをおすすめします。

また、開業を決めたときから、開業準備に関する支出の領収書やレシートを保管しておくことも大切です。開業費は償却方法を工夫することで節税することも可能なので、「開業日前の支出」で、かつ、「事業に関連した支出」の領収書等は必ず残しておきましょう。

個人事業主として開業する際は、手続きや会計処理の方法など気がかりな点が多いものです。そのため、開業全般についてご不安な点がある場合は、神戸市東灘区の永安栄棟 公認会計士・税理士事務所までお気軽にお問い合わせください。

この時期のピックアップ

関連記事