修繕費のなかに資本的支出が含まれていると、損金の計上が過大になり、税務調査でも指摘されやすいポイントになります。しかし両者は明確に区分しづらい場合も多く、判断が難しいと感じる場面が出てくるのが現状です。

このコラムでは、修繕費と資本的支出の違いについて、基本的な考え方と会計処理の違い、判断ポイントをまとめました。判断の際、参考にしてみてください。

修繕費と資本的支出の違い

修繕費とは、劣化した資産を修繕し「原状回復」するための費用です。壊れた備品を修理する、劣化した壁紙を新しいものに交換する、といったケースで、元の資産が有していた以上の価値にはならない、あくまで原状回復、機能の維持のための費用です。

一方で資本的支出は、元の資産が有していた以上の価値を付加するための費用です。耐用年数を延長させる効果のあるもの、ともいわれます。例えば、部品を性能の高いものに取り換えた場合の費用、内装の工事をして以前とは異なる用途とした場合の費用などが考えられます。

それぞれの例示として、詳しくは通達37-10(資本的支出の例示)、37-11(修繕費に含まれる費用)も参考にしてみてください。

修繕費と資本的支出の会計処理の違い

修繕費は、費用の全額を損金として計上します。金額の大小は関係ありません。例えば、機械が故障して、修理に300万円かかったとします。そして修理後もその機械の性能は以前と変わらない場合は、修理が完了した時に300万円全額を損金として計上します。

一方で資本的支出は、固定資産として計上し、耐用年数にわたり減価償却として損金に計上します。例えば機械Aが故障したため、この機会に以前とは異なる高性能な部品を付け、これに300万円かかったケースを考えてみましょう。この場合、機械の耐用年数は以前よりも伸びたと考えられ、300万円は資本的支出として処理します。

300万円の資本的支出部分の会計処理は、原則としてもとある機械Aとは別の固定資産として計上します。現物は機械Aに付随した高性能部品ではありますが、機械Aと種類および耐用年数が同じである新たな資産を取得したものとして会計処理をおこないます。ただし、固定資産台帳では機械Aの資本的支出であることを明記しておきましょう。

仕訳は以下のとおりです。

(借方)機械装置 300万円 (貸方)現金預金 300万円

機械Aが耐用年数10年であった場合、資本的支出部分も耐用年数10年とします。定率法で減価償却(償却率0.2)するとした場合の仕訳は以下のとおりです。

(借方)減価償却費 60万円 (貸方) 機械装置 60万円

原則的な処理は上記になりますが、要件によっては機械Aと合算して償却する処理も可能です。詳しくは国税庁ホームページ、タックスアンサーNo.5405「資本的支出後の減価償却資産の償却方法等」を参照ください。

このように同じ300万円の支出でも、修繕費であれば300万円全額が損金になりますが、資本的支出であれば損金は60万円です。ただし資本的支出は損金になる金額が少なくなるのではなく、耐用年数にわたって徐々に損金になります。

早くに損金にできた方が節税になるため、税金を少しでも減らすためには資本的支出よりも修繕費として処理したい意図がはたらきます。このため、税務調査でよく指摘されるところになります。

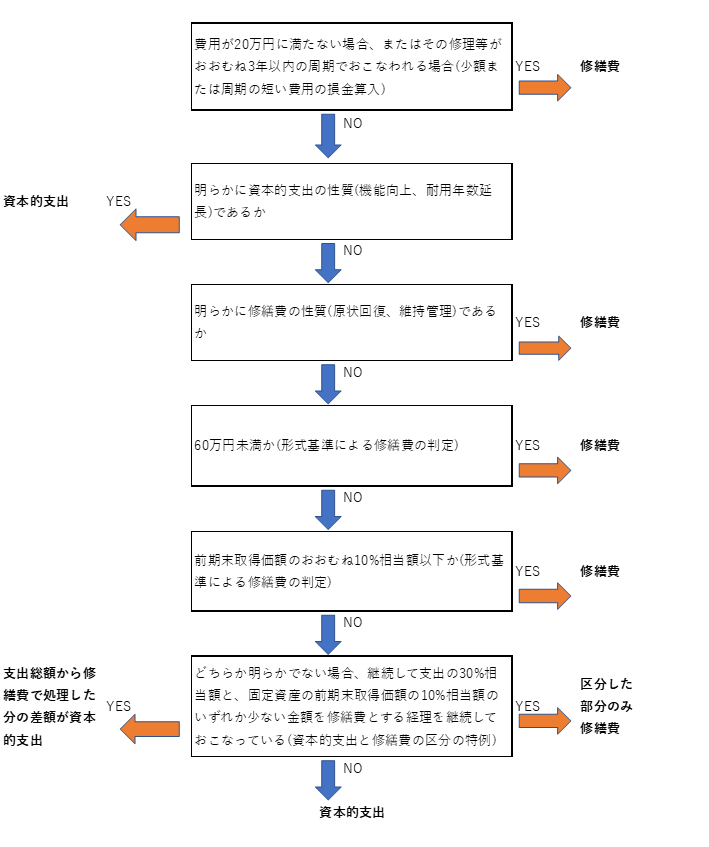

修繕費と資本的支出の判断ポイントは?フローチャートを利用しよう

修繕費と資本的支出の判断ポイントは、まずはその支出の性質で検討します。

【修繕費】

- 資産の原状回復のための支出

- 資産の機能を現状維持するための支出

【資本的支出】

- 資産の機能を向上させる支出

- 資産の耐用年数を延長させる支出

しかし実務上では、以下のようなケースもあります。

- 両方の性質を兼ねた支出であり、修繕費と資本的支出の金額を明確に区分できない

- どちらの性質であるか、明確に判断できない

判断がともなう事項であり、人によっては異なる結果になる可能性もあります。このため国税庁では、上記の実質的な判断を基本としながらも、基本通達では金額や按分処理などの形式的な例外基準も定めています。

例外的扱い

(1)少額又は周期の短い費用

ひとつの固定資産に対しておこなう一回の修理等の金額が「20万円に満たない場合」には、少額であるため、全額を修繕費とすることができます。

また、その修理等が「おおむね3年以内の周期でおこなわれる」ことが、今までの実績や状況から見て明らかな場合には、全額を修繕費とすることができます。

(2)資本的支出か修繕費か不明確な場合

①形式基準による修繕費

形式的に、以下の場合は全額を修繕費とすることができます。

・60万円未満の場合

・修理等をおこなう固定資産の「前期末取得価額」のおおむね10%相当額以下の場合

②資本的支出と修繕費の区分方法の特例

①の金額以上であった場合でも、継続して以下のように区分して経理している場合には、その方法が認められます。

・修理等の金額の30%と、修理等をおこなう固定資産の「前期末取得価額」の10%相当額とを比較して、いずれか少ない金額を修繕費とする

・全体の金額から、修繕費とした金額を差し引いた残高を資本的支出として処理する

この基準も含めると、以下のようなフローチャートにしたがって判断を行うことになります。実務上はこのフローチャートを基に検討をすると便利です。

(参考:国税庁ホームページ 資本的支出と修繕費等)

よくある具体例

- 防水工事

例えば雨漏りの修理のために屋根の防水工事をした場合は、原状回復のための支出であるため、全額が修繕費となります。

防水工事は大きな建物であればあるほど金額が多額になりますが、原状回復のためであれば、金額の多寡に関わらず修繕費です。雨漏り以外でも、老朽化による損傷を修理するために、通常おこなわれる周期での支出は修繕費となります。

しかし、屋根の耐用年数を伸ばすため、雨漏り箇所だけ修繕できるにも関わらず、広範囲の屋根に対して防水工事をした場合などは、資本的支出と判断されます。

防水工事で機能が向上するかどうか、実態で判断されるため、工事内容をよく把握したうえで判断しましょう。

- ソフトウェアに対する追加費用

追加費用の内容により、修繕費か資本的支出かを判断します。バグ修正、法改正の対応など、ソフトウェアを利用するための現状維持のための費用は修繕費です。新たな機能の追加などのバージョンアップ費用については資本的支出と判断されます。

- LEDランプへの交換

LEDランプの交換は、規模の大きな場所でまとめておこなうと、大きな金額になります。LEDランプは通常の蛍光灯に比べて価値を高めるとも考えられますが、照明設備の一部であり、その意味では機能が向上したとまではいえず、修繕費として処理することが妥当とされています。詳しくは国税庁のホームページ、質疑応答事例を参照ください。

まとめ

以上、修繕費と資本的支出の違いと判断ポイントを紹介しました。特に金額の大きな工事の中では、修繕費部分と資本的支出部分が混在していることがあります。工事の内訳を見積書などでよく確認し、さらに実態をよく把握してから判断しましょう。

修繕費と資本的支出判断に迷う場合や、その他の税務相談については神戸市東灘区の永安栄棟公認会計士・税理士事務所にお問い合わせください。

この時期のピックアップ

関連記事