経営セーフティ共済は「倒産防止共済」とも呼ばれ、急に取引先が倒産した場合に、連鎖して自社の資金繰りも悪化し、倒産や経営難に陥ることを防ぐ趣旨の制度です。しかし、この制度は企業の「節税」のために使われていることが多くあります。

このコラムでは、経営セーフティ共済の概要、節税の観点から見たメリットの内容および注意点を解説します。まだ加入していない方は、参考にしてみてください。

経営セーフティ共済の概要

経営セーフティ共済は、独立行政法人中小企業基盤整備機構が運営しています。国の機関が運営元であり、安心して加入できます。

経営セーフティ共済の制度概要および加入要件を紹介します。

制度の概要

経営セーフティ共済は、取引先が倒産等の所定の状況に陥った場合に、無担保・無保証人で「回収困難となった売掛金債権等の額」と「納付された掛金総額の最大10倍(上限8,000万円)」の少ない方の金額を借入できる制度です。

借入ができるのは、取引先の状態が法的整理、取引停止処分、私的整理、災害による不渡となった場合などです。

加入者は掛金を支払い、総額800万円まで積立が可能です。掛金月額は5,000円から20万円までの範囲で選択できます。

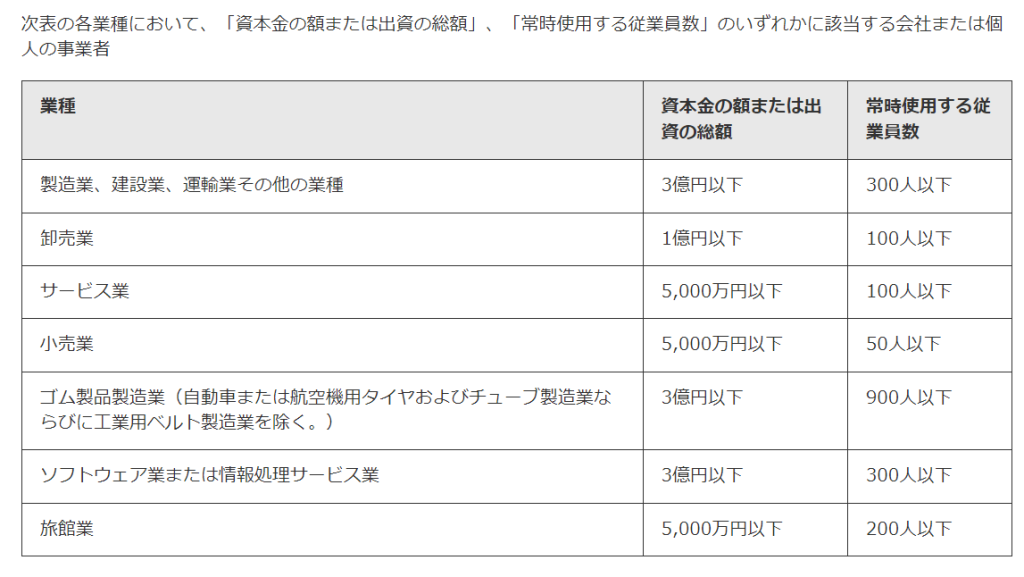

加入要件

継続して1年以上事業を行っている中小企業者が対象です。ただし、個人事業主が法人成りした場合は個人事業開業後1年以上が経過していれば加入できます。

要件を満たせば個人事業主も対象です。詳しい加入要件は以下のとおりです。

(出典:中小企業基盤整備機構ホームページ)

経営セーフティ共済のメリット

経営セーフティ共済は、前述のとおり、取引先の倒産に連鎖して自社が経営困難に陥るリスクに備える制度です。このため倒産防止共済とも呼ばれます。

この制度は他にもさまざまなメリットがあり、多くは節税に使われています。主なメリットは以下のとおりです。

- 掛金が損金算入できる

- 掛金が増減できる

- 40か月以上掛金を納付すれば、解約しても全額が戻る

- 取引先の倒産時に無利息、担保・保証人不要で借入が可能

- 倒産時以外にも限度額の範囲内で借入可能

1.掛金が損金算入できる

「節税になる」と言われるのは、掛金が全額損金として算入できるためです。掛金の支払額を全額経費とでき、その期の法人税を減らすことができます。

2.掛金が増減できる

掛金月額は5,000円から20万円までの範囲で選択できます。また、増額や減額も随時可能です。資金の状況を見て調節ができるでしょう。

また、前納も可能です。節税のために、利益の状況を見ながら前納をすることも考えられます。ただし前納の申し込みには期限があります。決算日までに前納ができるように、期限に遅れないように注意しましょう。

3.40か月以上掛金を納付すれば、解約しても全額が戻る

経営セーフティ共済は、法人の解散などの理由以外にも、理由を問わない任意解約が可能です。任意解約の場合でも、40か月以上掛金を納付すると100%掛金が戻ります。

貯金をしながら損金に算入して節税にもなるということで、お得な制度と言われています。

4.取引先の倒産時に無利息、担保・保証人不要で借入が可能

本来の趣旨として紹介しましたが、取引先の倒産時に資金を借り入れられます。担保・保証人が不要で掛金の10倍までの借入が可能です。

利息は無利息ですが、ただし、借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除されます。

入金までの期間が短く、要件を確認したらすぐに入金されます。資金繰りに大きな影響が出ることを防いでくれるでしょう。

5.倒産時以外にも限度額の範囲内で借入可能

取引先の倒産時以外でも、事業資金を借入できます。ただし解約手当金の一定範囲内という借入限度額があります。返済期間は1年で、利率は2023年1月時点で年0.9%です。

担保・保証人が不要で審査もなく、入金までの期間が短いため、急な資金需要に対応できます。

経営セーフティ共済の注意点

メリットは多いですが、注意点もあります。主には以下の2点です。

- 解約手当金の入金は法人税の課税対象となる

- 全額が戻らない期間がある

1.解約手当金の入金は法人税の課税対象となる

掛金を支払った分は損金となるため、法人税の節税となりますが、解約等で解約手当金が入金された時は法人税の課税対象となります。

掛金が100%戻ってきたならば、長い目で見れば法人税の課税金額は変わりません。しかし、解約手当金の入金時期を選ぶことで、うまく節税することが可能です。例えば解約時期を、赤字が大きい期や役員が退任して退職金を支払った期などを選ぶことで、マイナスと相殺できれば税額が発生しませんし、所得が少なければその期の法人税の負担を抑えられます。

セーフティ共済は最大800万円まで積立が可能です。損金になることに注目しがちですが、入金した時には800万円が法人税の課税対象となることを念頭に置き、解約する時期を慎重に選ぶことが大切です。

2.全額が戻らない期間がある

任意解約の場合、40か月以上加入していなければ掛金の全額は戻りません。特に1年未満の解約では、どのような理由でも解約手当金はありません。

経営セーフティ共済は、倒産時に借入ができるという一種の保険がある制度ですので、掛金の全額が戻らない期間があることを念頭に置いておきましょう。

ただし40か月という期間はそこまで長期間ではないと考えられます。掛金が損金となり、法人税が節税できていることを考えれば、お得な制度といえるのではないでしょうか。

まとめ

以上、経営セーフティ共済の概要、メリットと注意点を紹介しました。経営セーフティ共済は独立行政法人中小企業基盤整備機構が運営しており、安心して加入できる制度といえるでしょう。同じ中小企業基盤整備機構が運営している「小規模企業共済」とともに「安心かつ節税になる制度」として知られています(小規模企業共済については「小規模企業共済とは?メリットとデメリット、概要を解説」の記事を参照してください)。掛金は変更ができ、最大月額20万円、前納も合わせると一年で最大480万円を拠出でき、所得が大きい期には最大480万円を損金とできるため大きな節税になります。

ただし解約手当金は法人税の課税対象となるため、解約時期をいつにするかを検討しておくことが大切です。セーフティ共済への加入を始め、税務相談については永安栄棟公認会計士・税理士事務所にお問い合わせください。