個人事業主は税理士が関与している割合が低いため、法人に比べて税理士の存在が税務調査に影響しやすいです。

税務調査を受けないようにするためには事前対策が不可欠ですので、本記事で個人事業主に対する税務調査の状況と、税理士に依頼した場合の税務調査への影響について解説します。

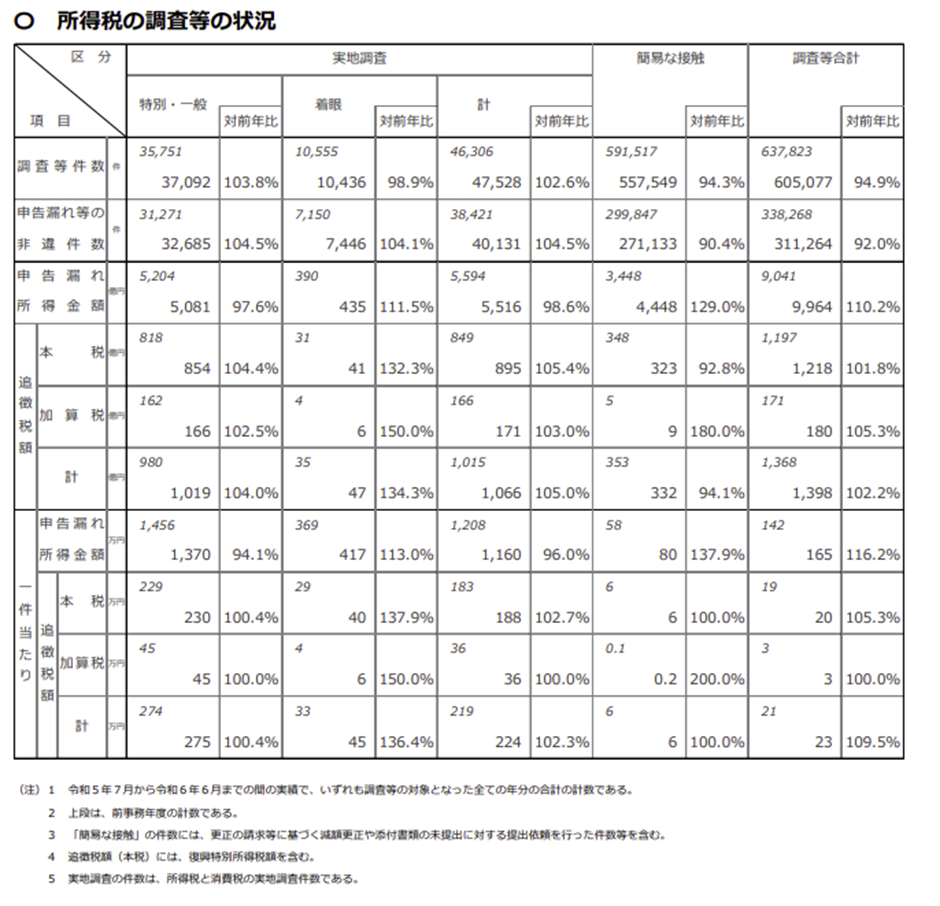

令和5事務年度に実施された、所得税の税務調査は605,077件です。

令和5年分の所得税の申告件数は2,324万件ですので、提出された申告書に対してのみ税務調査が実施されたと仮定した場合、調査を受ける確率は2.6%程度になります。

法人が税務署から接触を受ける割合は、年間で3%から4%とされていますので、数字上では法人よりも個人の方が調査を受ける確率は低いです。

一方、個人に対する税務調査は事業者を中心に実施されていますが、事業所得者の納税申告件数は166.4万件しかないため、個人事業主が税務調査を受ける確率は10%程度あると考えられています。

調査対策を講じていないと、ある日突然税務署から調査の連絡が入る可能性があるので、事業規模の大小に関係なく、個人事業主でも最低限の対策は必要です。

個人の実地調査で非違事項が指摘される確率は80%超

税務調査を受けることになったとしても、申告内容に誤りが無ければ追徴課税を受けることはありません。

しかし、税務署の調査担当者が自宅や事務所を訪れて実施する「実地調査」において、非違事項が指摘される確率は84.4%と高水準です。

個人事業主が税務調査を受ける確率は10分の1程度ですが、税務署は増差税額が見込める事業者を中心に調査を実施するため、調査前の段階で計算ミスや申告漏れを把握している可能性が高いです。

出所:令和5事務年度 所得税及び消費税調査等の状況(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/pdf/shotoku_shohi.pdf

税務調査を受けやすい業種は対策が必須

税務署は無作為に調査対象者を抽出しているのではないため、調査対象者として選ばれやすい事業者には特徴や傾向があります。

たとえば、同業者に比べて利益率が極端に高い(低い)事業者は、調査対象になりやすいです。

税務署の調査担当者は、調査を実施したことによる実績が求められているため、売上が大きい個人事業主についても、調査対象者として選ばれやすい傾向があります。

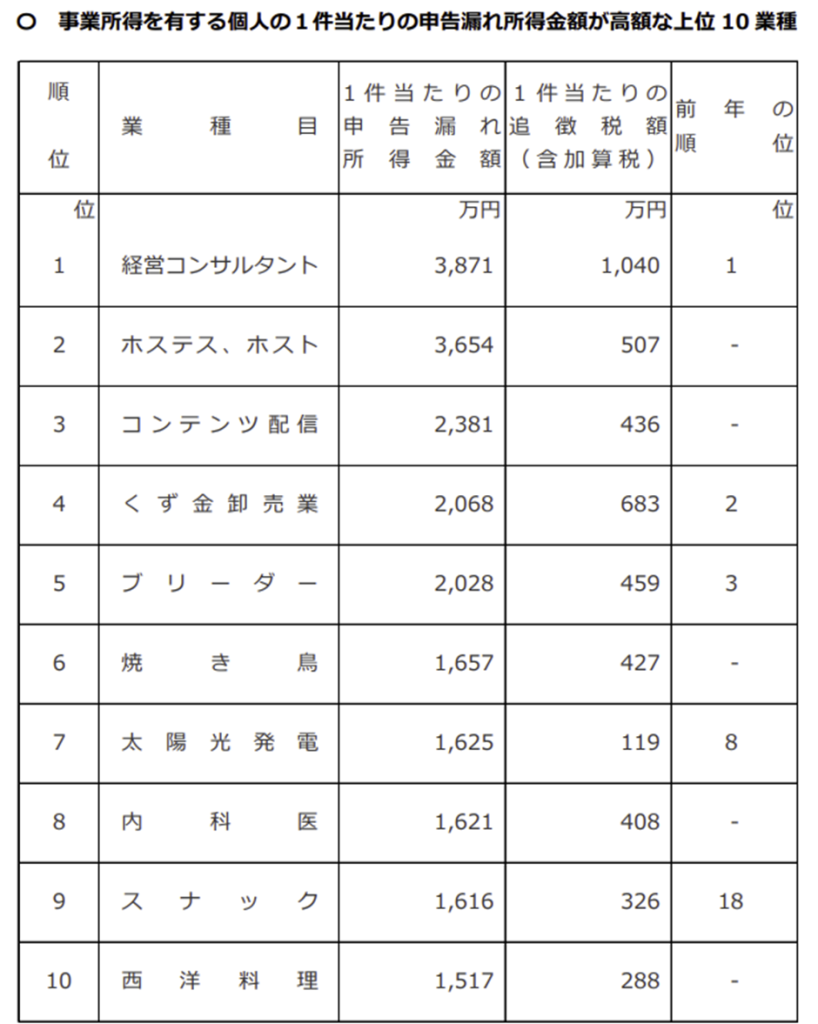

申告漏れ所得⾦額が高額な業種については、適正に申告をしていたとしても税務署から狙われやすいため、調査対策が必須です。

近年の個人事業主に対する税務調査の状況としては、令和3事務年度から3年連続で、経営コンサルタント業が最も申告漏れ所得金額が高額な業種となっています。

経営コンサルタント業を営んでいない人でも、脱税を行った経営コンサルタントと取引している場合には、取引内容が一通りチェックされ、必要に応じて調査が実施されるので注意してください。

出所:令和5事務年度 所得税及び消費税調査等の状況(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/pdf/shotoku_shohi.pdf

税理士関与による個人事業主に対する税務調査への影響

本人に代わって申告書を作成できるのは、税理士資格を有している人に限られます。

申告手続きの労力を削減する目的で税理士に依頼するのも選択肢ですが、税務調査を想定して税理士に依頼することも検討してください。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

税理士が関与していない申告書は税務調査を受けやすい

個人事業主が自ら作成した申告書と税理士が作成した申告書を比べた場合、税理士が作成した申告書の方が適正である可能性が高いため、税理士に依頼するだけで計算ミスを起点とした税務調査を回避できます。

一方、税理士が関与していない申告書は、計算ミス等の有無を細かくチェックされますので、相対的に税理士が関与している申告書よりも調査を受けやすいです。

個人事業主は法人よりも税理士の有無が影響しやすい

法人税の申告に関与している税理士の割合は90%程度と、大半の企業は税理士が申告書を作成しています。

それに対し、所得税の税理士関与の割合は20%程度と、5人に1人しか税理士に申告書の作成依頼をしていません。

出所:令和5事務年度 国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/councils/policy_evaluation/proceedings/material/81seihyoukon03.pdf

所得税の税理士関与割合には、給与所得者や年金受給者の申告も含まれるため、個人事業主に税理士が関与している割合は上記の数値よりも上がりますが、法人に比べると個人事業主の税理士関与割合は低いです。

大部分の納税者が税理士に申告書作成を依頼しているのであれば、税理士の存在が税務調査の受けやすさに与える影響は少ないです。

しかし、税理士が関与している割合が半数程度であれば、税理士が関与している申告書に対する税務調査の優先順位は一段階下がりますので、個人事業主に関しては税理士を付けるだけでも一定の調査対策の効果が見込めます。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

税理士が関与していても税務調査を受けるケース

個人事業主に税理士が関与していても、税務調査を100%回避できるわけではありませんし、依頼する税理士によっては、逆に調査を受けやすくなることもあります。

事業者が不正をしていた場合

税理士は提供された資料等を基に申告書を作成しますので、提供された資料自体に誤りがあった場合、税理士が申告書を作成していたとしても税務調査を回避することは難しいです。

事業者が売上除外や経費の架空計上を行っていれば、税理士の有無に関係なく税務調査で指摘されますし、意図的な税金逃れは重加算税が課されることになるので止めてください。

また、税務署は提出された申告書以外にも、法定調書などから事業者の売上や経費に関する情報を収集しています。

売上の一部を巧妙に隠したとしても、取引相手が正しく申告していれば、売上を除いていたことは把握されますので、適正な申告を行わないと調査を受ける確率は格段に上がります。

税務調査の連絡が入ってから税理士に依頼できるのか

税務調査に同席できるのは、原則税務代理人に限られ、税務代理人以外の第三者の立会いは断れます。

税務代理の委任を受けた税理士は、納税者の代わりに主張・陳述を行うことが認められているため、申告書の作成を税理士に依頼していない場合、税務調査を実施する旨の連絡が入った段階で税理士に税務調査への同席を依頼することも選択肢です。

弊所の税務調査サポートプラン詳細については、以下をチェックしてみてください。

顧問税理士選びは人柄や年齢もチェックすべき

税理士に確定申告書の作成依頼をすれば、税務調査を受ける確率を下げることはできますが、税理士選びに失敗してしまうと、逆に調査を受けやすくなることもあるので気を付けてください。

顧問税理士を探す場合、気軽に相談できる人となりや、e-Taxなどのデジタル化に対応している点も判断材料となります。

税理士は事業者の税に関する相談を受けるアドバイザーとしての役割もあるため、対応がおざなりな税理士に依頼してしまうと、対価に見合わない報酬を支払うことになるので注意が必要です。

個人事業主であれば、年齢が近い現役世代の税理士に依頼することで、途中で税理士を変更するリスクを避けられますので、顧問税理士選びは長期的な目線で検討してください。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

>>【個人事業主向け】確定申告丸投げパックを詳しく見てみる

何かお困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。

この時期のピックアップ

関連記事