所得税の確定申告は、その年に納める額を計算するために行うものであり、申告義務のある方が定められた期間内に申告手続きをしない場合、手痛いペナルティを受ける可能性があります。

世間で流れている情報は真偽不明なものが多く、嘘の情報を鵜呑みにしてしまうと後日税務調査で指摘されることもあるので、本記事で個人事業主がやるべき確定申告と、申告をしない場合のリスクをご確認ください。

目次

所得税の確定申告とは?

所得税は1年間の所得に対して課される税金で、確定申告期間は翌年2月16日から3月15日までの1か月です。

申告期間中に申告・納税が必要となりますので、確定申告で納める税額が発生する場合には、納付手続きも行ってください。

確定申告書は紙(書面)と電子(e-Tax)の2種類あり、書面で申告書を作成したときは、管轄税務署の窓口または郵送で提出することになります。

(管轄以外の税務署に、確定申告書を提出することはできません。)

税務署の開庁時間は8時30分から17時までですが、税務署に設置してある時間外収受箱に投函して提出することも可能です。

郵送で申告書を提出する場合、消印の日付が提出日となるため、消印が3月15日であれば、税務署に届くのが3月16日以後でも期限内申告として扱われます。

e-Taxはインターネットを経由して申告する方法で、申告期限・納付期限は書面申告と同じです。

書面申告との相違点としては、確定申告期間は基本的に24時間提出することができるため、平日の日中に税務署へ行くのが難しい方はe-Taxの利用も選択肢になります。

個人事業主が申告すべき所得税以外の税金

個人事業主は所得税だけでなく、消費税や住民税の確定申告が必要になる場合があります。

消費税は、消費税の課税事業者が申告する税金で、免税事業者に該当する個人事業主(法人)は消費税の申告をする必要がありません。

課税売上高が1,000万円以下の個人事業主は、今まで免税事業者に該当するケースが多かったですが、インボイス登録(適格請求書発行事業者の登録)を行った事業者は、課税売上高が1,000万円以下でも消費税の確定申告が必須となるので注意してください。

個人事業主の消費税の申告期限は翌年3月31日までで、納期限は申告期限と同じ日です。

税務署は、インボイス導入後しばらく消費税の無申告者を摘発するため、積極的に税務調査を実施する可能性が高いので、課税事業者に該当する方は消費税の申告も忘れずに行ってください。

住民税は地方税の一つで、所得税の確定申告をしていれば住民税の申告書を作成・提出する必要はありません。

しかし、所得税の申告を行っていない事業者は住民税の申告をすることになるため、翌年3月15日までに申告書を提出し、地方自治体から送付される納付書等で税金を納めてください。

確定申告を行わなかった場合のペナルティ

所得税の申告義務がある納税者が申告・納税を怠った場合、本税以外に加算税と延滞税を支払うことになります。

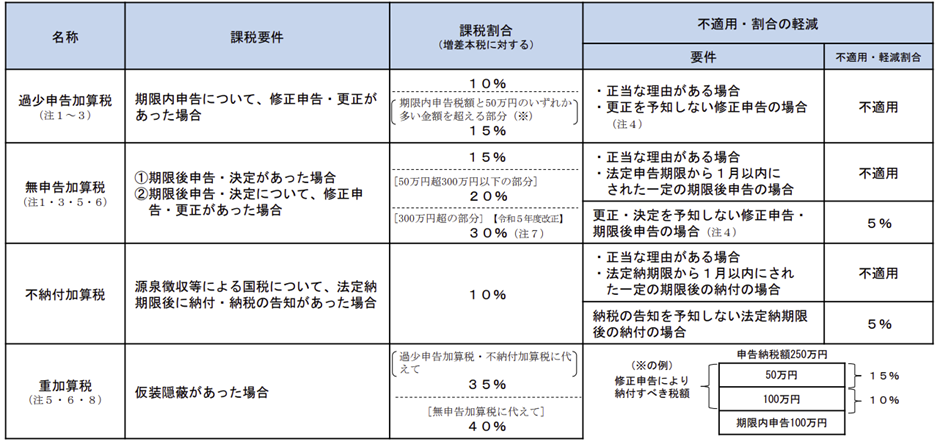

加算税は申告ミスに対するペナルティ

加算税は、申告誤りや無申告に対して課されるペナルティです。

たとえば納税額が100万円の人が70万円の申告書を提出した場合、申告漏れとなった30万円が加算税の対象になります。

主な加算税の種類としては「過少申告加算税」・「無申告加算税」・「重加算税」があり、申告状況等によって課される加算税の種類は変わります。

過少申告加算税は期限内に提出した申告書の内容が誤っている場合、無申告加算税は期限までに申告書を提出していない場合に課される税金です。

所得税は納税者が自ら申告して税金を納める「申告納税制度」を採用しているため、期限までに手続きをしなかった際に課される無申告加算税の方が、過少申告加算税よりもペナルティは重いです。

重加算税は、意図的に税金を誤魔化した場合に課される税金で、加算税の中で税率が最も高いです。

ケアレスミスや計算誤りに対して重加算税が課されることはありませんが、悪質な脱税については重加算税の対象になりますので注意してください。

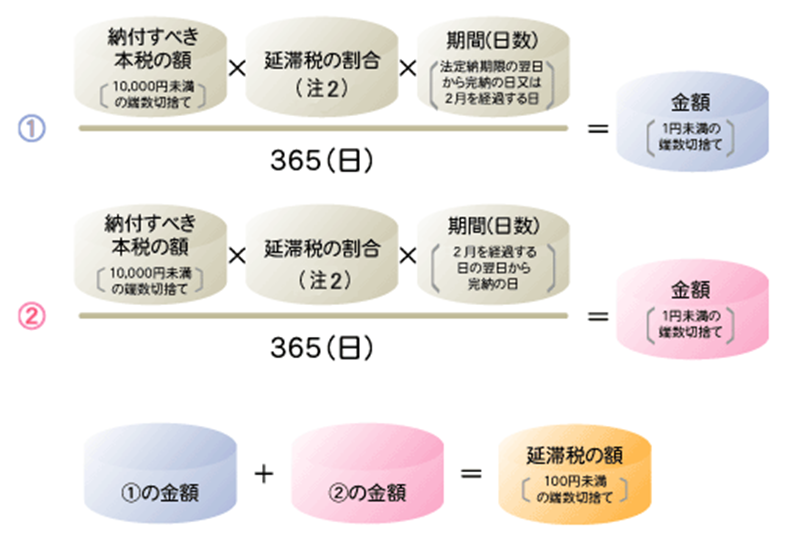

延滞税は税金の滞納に対するペナルティ

延滞税は、納期限までに税金を納めなかった場合に課されるペナルティです。

定められた納期限までに支払いが完了していない場合、法定納期限の翌日から完納する日までの日数に応じて延滞税が発生します。

(法定納期限は法律で定められた納付すべき期限で、法定申告期限と法定納期限は原則同じ日です。)

納付が遅くなるほど延滞税の額は増えていきますので、確定申告を行う際は申告書を提出するだけでなく、納付も済ませてください。

<延滞税の計算式>

出所:延滞税の計算方法(国税庁)

https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai.htm

青色申告の取り消し

個人事業主は、申請することで青色申告者として確定申告を行うことができます。

青色申告には税制上の優遇措置がいくつも用意されていますが、期限までに申告しないと優遇措置を受けられない可能性があります。

たとえば青色申告特別控除は最大65万円を控除することができる制度ですが、申告期限を過ぎてしまうと控除額が10万円にまで減少します。

また、税務署が適正に申告手続きをしていないと判断した場合、青色申告が取り消される可能性があるので気を付けてください。

税務調査で申告誤りが指摘された場合の影響

税務調査は申告書を提出した納税者だけでなく、無申告の納税者に対しても実施されます。

加算税の適用税率が高くなる

加算税は修正申告・期限後が自主的に行われたものか、税務調査を実施したことで提出されたものかによって適用される税率が異なります。

過少申告加算税の税率は原則10%ですが、自主的に修正申告書を提出した場合、過少申告加算税は課されません。

自主的に期限後申告を行ったときは無申告加算税として5%の税率が適用されますが、無申告加算税の税率は通常15%ですので、自主的に申告するだけで10%分の加算税を軽減できます。

また、重加算税は税務調査が実施されないと課されることはないので、申告誤りに気が付きましたら、自主的に修正申告(期限後申告)を行うようにしてください。

出所:加算税の概要(財務省)

https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

次回以降に税務調査を受けるリスクが上がる

個人事業主は毎年確定申告を行いますので、会社員や公務員よりも税務調査を受けやすいです。

税務署は申告誤りが見込まれる納税者を優先的に調査する傾向にあり、過去に税務調査で申告誤りを受けてしまった事業者は、税務署に要注意人物としてマークされる可能性があります。

適正に申告していても税務調査の対象になることはありますが、調査を受ける確率を下げるためにも、正しい内容の申告書を提出することが大切です。

期限までに確定申告が間に合わない場合の対処法

申告期限までに確定申告をできないときは、1日でも早く申告書を提出できるよう行動します。

税務調査で無申告が指摘されれば重いペナルティが課されてしまうので、無申告のまま放置するのは危険です。

また、税務署は提出した申告書をすべてチェックしますので、申告内容の誤りが多ければ、その分だけ税務調査を受けるリスクは高まります。

そのため、少しでもペナルティとリスクを抑えたい場合には、ご自身で申告書を作成するのではなく、専門家である税理士に申告手続きを依頼することも検討してください。永安栄棟 公認会計士・税理士事務所でも、ご相談を承っております。

まとめ

会社員が住宅ローン控除や医療費控除を適用するのと違い、個人事業主が作成する申告書はボリュームがありますし、計算に間違いがあれば税務署から指摘される可能性があります。

税務署は税金を過大に納めることには寛容ですが、過少申告については厳しい対応をしてきますので、申告書を適正に作成することが重要です。

税理士は申告書を作成するだけでなく、節税のアドバイスも行えますので、申告に関してお悩みの方は、1度税理士事務所に相談することをオススメします。是非一度、永安栄棟 公認会計士・税理士事務所へご相談ください。

この時期のピックアップ

関連記事