会社が法人税の確定申告をする場合、白色申告ではなく青色申告で手続きすることが望ましいです。

国は青色申告を推進するために様々な特典を用意しており、法人税を節税するためには、青色申告の優遇措置を上手く活用する必要があるからです。

本記事では、法人が青色申告で申告するメリットと、手続き上の注意点について解説します。

青色申告とは

青色申告制度は、税務署の承認を受けた事業者が一定の要件を満たした帳簿書類を備え付け、青色の申告書により申告手続きを行う制度です。

事業者は確定申告をするために記帳等を行っていますが、青色申告は記帳を適切に行う見返りとして、税制上の優遇措置が与えられています。

青色申告の主な特典は下記の通りで、節税の観点で考えた場合、会社が青色申告を行うことは必須条件になります。

<法人の青色申告の主な特典>

- 欠損金の10年間繰越控除

- 欠損金の繰戻しによる法人税額の還付

- 帳簿書類の調査に基づく更正

- 更正通知書への理由付記

- 推計による更正または決定の禁止

- 特別償却または割増償却

- 各種準備金等の積立額等の損金算入

- 各種の法人税額の特別控除

- 各種の所得の特別控除等

- 中小企業者等の少額減価償却資産の取得価額の損金算入

- 課税の特例等

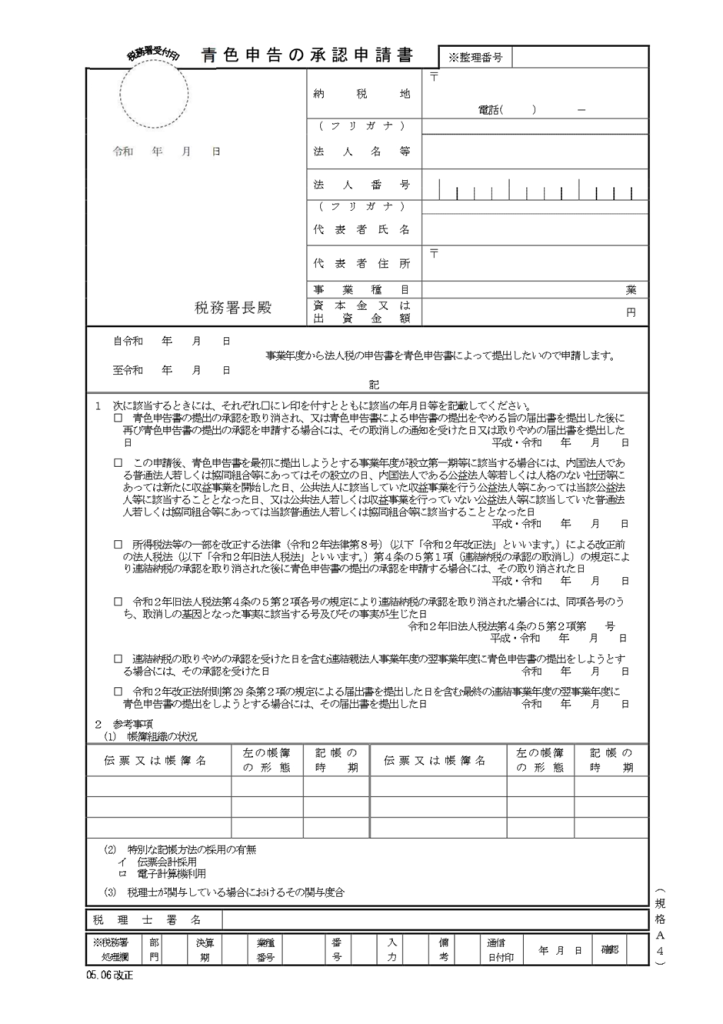

法人税を青色申告で申告するためには、事前に納税地の所轄税務署長へ青色申告の承認申請を行い、承認を受ける必要があります。

承認された後は、法人税法上で定められている方法で帳簿書類を備付け、これに日々の取引を正確に記録しなければならないため、継続的に要件をクリアすることが求められます。

税務署に青色申告の承認が認められたとしても、適切に帳簿書類の備え付け等を行っていなければ、青色申告の特典が受けられない場合があるので注意してください。

法人が青色申告をするメリット

青色申告法人には、多くの特典が与えられていますが、その中でも高い節税効果を得ることができる制度を4種類ご紹介します。

欠損金の10年間繰越控除

青色申告の特筆すべき特典として、欠損金の繰越控除があります。

法人に事業年度の赤字(欠損金)が生じた場合、白色申告であれば欠損金を翌年に繰り越すことはできません。

しかし、青色申告を行っていれば、欠損金を最大10年間繰り越すことが可能であり、繰り越した欠損金は翌年以後に生じた利益と相殺することができます。

個人事業主にも繰越控除制度はありますが、個人事業主の繰越控除の期間は3年ですので、法人の方が控除期間が長いです。

なお、繰越控除を適用するためには、欠損金額が生じた事業年度において青色申告書である確定申告書を提出するだけでなく、その後の各事業年度でも連続して確定申告書を提出することが求められます。

欠損金の繰戻しによる法人税額の還付

欠損金の繰戻し制度は、事業年度に損金額が発生した際、その欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻し、法人税額の還付を請求することができる制度です。

欠損金の繰戻し制度を利用できるのは原則中小企業者等であり、中小企業者等以外の法人については、平成4年4月1日から令和6年3月31日までの間に終了する各事業年度において生じた欠損金額は適用対象外です。

ただし、中小企業者等以外の法人についても、下記の欠損金額については、欠損金の繰戻しによる還付制度を適用できます。

- 清算中に終了する各事業年度の欠損金額

- 解散等の事実が生じた場合の欠損金額

- 災害損失欠損金額

- 銀行等保有株式取得機構の欠損金額

推計による更正または決定の禁止

推計による更正または決定の禁止とは、税務署が税務調査において推計課税を禁止することをいいます。

推計課税は税金の額を推定して決める方法をいい、税務調査に非協力的な納税者や、帳簿が不正確な納税者に対して用いる手法です。

調査担当者は税務調査を実施する際、取引状況や資料等に基づいて売上や経費計上などについての可否判定を行いますが、推計課税は資料等ではなく、特定の金額・割合などを用いて課税額を計算します。

推計課税で算出される課税額は、実際の課税額より高くなる可能性が高いため、調査対象者の税負担が重くなる懸念があります。

しかし、青色申告を行っていれば推計による更正・決定は行われませんので、税務調査の対象となった際に税負担が重くなるリスクを回避することができます。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例

中小企業者等が、取得価額が30万円未満である減価償却資産を取得などして事業用に供する場合、その取得価額に相当する金額を損金の額に算入することができます。

減価償却資産は、原則全額を取得した事業年度の経費にすることはできませんが、青色申告法人については、30万円未満までの減価償却資産を一括で経費にすることが可能です。

減価償却資産の特例を適用する場合、事業用に供した事業年度において、確定申告書等に少額減価償却資産の取得価額に関する明細書の添付が必要です。

出所:令和5年版 法人税のあらましと申告の手引(国税庁)

https://www.nta.go.jp/publication/pamph/hojin/aramashi2023/01.htm#a03

税務調査の対象になる確率を抑制できる

企業は継続的に活動している以上、税務調査を完全に回避することは難しいですが、対策を講じることで調査を受ける確率を下げることは可能です。

税務署は税務調査でより多く増差税額を出すことを目指していますので、申告誤りや申告漏れが想定される企業を対象に調査を実施する傾向にあります。

青色申告は納税者が適正な申告をする意思があるかの判断要素の一つであり、青色申告で申告書を提出するだけで税務調査を抑制する効果が期待できます。

そのため、節税対策だけでなく、調査対策の観点からも青色申告で申告することが望ましいです。

なお、税務調査を受ける確率は青色申告・白色申告の違いだけでなく、税理士関与の有無も影響します。

法人税は他の税金と比較して申告書を作成する難易度が高く、9割近くの法人が税理士に申告書作成を依頼しています。

納税者自身で申告書を作成・提出しても問題ありませんが、専門家が作成するより申告誤りが発生する確率が高いので、税務調査を受ける確率が上がる点には注意してください。

青色申告を適用するための要件

法人が青色申告で申告手続きを行うためには、次の要件を満たす必要があります。

- 法定の帳簿書類を備え付けて取引を記録、保存すること

- 税務署に「青色申告の承認申請書」を提出し、あらかじめ承認を受けること

青色申告は仕訳帳や総勘定元帳などの帳簿を作成するだけでなく、複式簿記による記帳も必要です。

帳簿書類の保存期間は7年と定められており、欠損金に係る帳簿書類については保存期間が10年です。

青色申告は承認制ですので、青色申告書を提出しようとする事業年度開始日の前日までに、「青色申告の承認申請書」を納税地の所轄税務署長に提出しなければなりません。

年の途中で青色申告の承認申請書を提出し、承認を受けたとしても、青色申告で申告書を作成できるのは次の事業年度からになります。

ただし、 新たに法人を設立した場合には、次のいずれか早い日の前日までに青色申告の承認申請書を提出すれば、最初の事業年度から青色申告で申告することが可能です。

- 設立の日以後3月を経過した日

- 最初の事業年度終了の日

出所:青色申告の承認申請書(国税庁)

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/056-1.pdf

青色申告の承認が取り消しになるケース

青色申告は1度承認されれば、継続して青色申告で申告手続きを行えますが、次のケースに該当する場合には、青色申告の承認が取り消される可能性があるので気を付けてください。

<青色申告が取り消しになるケース>

- 法令で定められた方法で帳簿書類の備付け、記録、保存を行っていなかった

- 帳簿書類に関して税務署長の必要な指示に従わなかった

- 帳簿書類等に仮装・隠蔽した事実があった

- 確定申告書を定められた期限までに提出しなかった

税務署は上記の事実が判明した場合、該当する事実がある事業年度まで遡って、青色申告の承認を取り消すことができます。

青色申告が取り消しになった場合、取り消された事業年度開始の日以後に提出された青色申告書も青色申告でなくなりますので、各種特典は適用されないことになります。

基本的なルールを守っていれば、青色申告が取り消しになることはないですが、何度もミスを繰り返していると、青色申告の承認が取り消されますので注意してください。

まとめ

青色申告は税制上の優遇措置が受けられるため、事業を継続する企業は青色申告で申告することが望ましいです。

これから法人を設立する方は、設立したタイミングで承認申請書を提出する必要がありますし、現在白色申告で申告している方は次の事業年度に入る前に承認申請書を提出しないと、青色申告で手続きできる事業年度が遅くなってしまいます。

青色申告の申請が承認された以後は、定められた方法に従って帳簿書類の備え付け等が必要となりますので、申請前に専門家に注意点等を確認してください。税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお気軽にご相談ください。

この時期のピックアップ

関連記事