個人事業主として活動する際、毎年頭を悩ませるのが確定申告です。

税金関連の手続きは適切に処理しなければならず、確定申告のしかたを間違えてしまうと、個人事業主でも税務調査の対象になるので注意してください。

本記事では、初めて確定申告を行う個人事業主に向けて、所得税の確定申告手続きの流れと申告時の注意点について解説します。

個人事業主がやるべき所得税の確定申告とは

所得税の確定申告は、1年間の所得金額や納税額を納税者自らが計算し、税務署に申告する手続きをいいます。

所得税は個人の所得に対してかかる税金で、平成25年から令和19年までの期間については、所得税と一緒に復興特別所得税も納付することになります。

住民税は所得税と同様、所得金額に応じて課される税金ですが、所得税の確定申告書を提出した場合には、住民税の申告手続きをする必要はありません。

一方で、所得税の申告をしないときは、住民税の申告手続きが必要になるので注意してください。

所得税の確定申告期間と申告・納税のしかた

所得税は納税者が申告書を作成・提出するだけでなく、算出した所得税も自主的に納めなければなりません。

所得税の申告期間は翌年2月16日から3月15日

所得税の確定申告は、対象年分の翌年2月16日から3月15日の間に手続きすることになります。

(申告期限が土曜日・日曜日・祝日の場合、申告期限はその翌日です。)

確定申告書の提出先は、提出時の納税地を管轄している税務署です。

納税地は原則住所地とし、指定された税務署以外の税務署に申告書を提出することはできませんが、納税地の特例により、事務所などの所在地を納税地にすることは可能です。

なお、個人事業主が事務所の所在地を納税地とする際は、税務署に「所得税・消費税の納税地の異動又は変更に関する申出書」を提出しなければなりません。

書面申告と電子申告(e-Tax)の違い

確定申告書を提出する方法としては、書面申告と電子申告(e-Tax)の2種類があります。

書面申告は申告書を手書きで作成する場合や、パソコン等で作成した申告書を印刷し、税務署に提出する方法です。

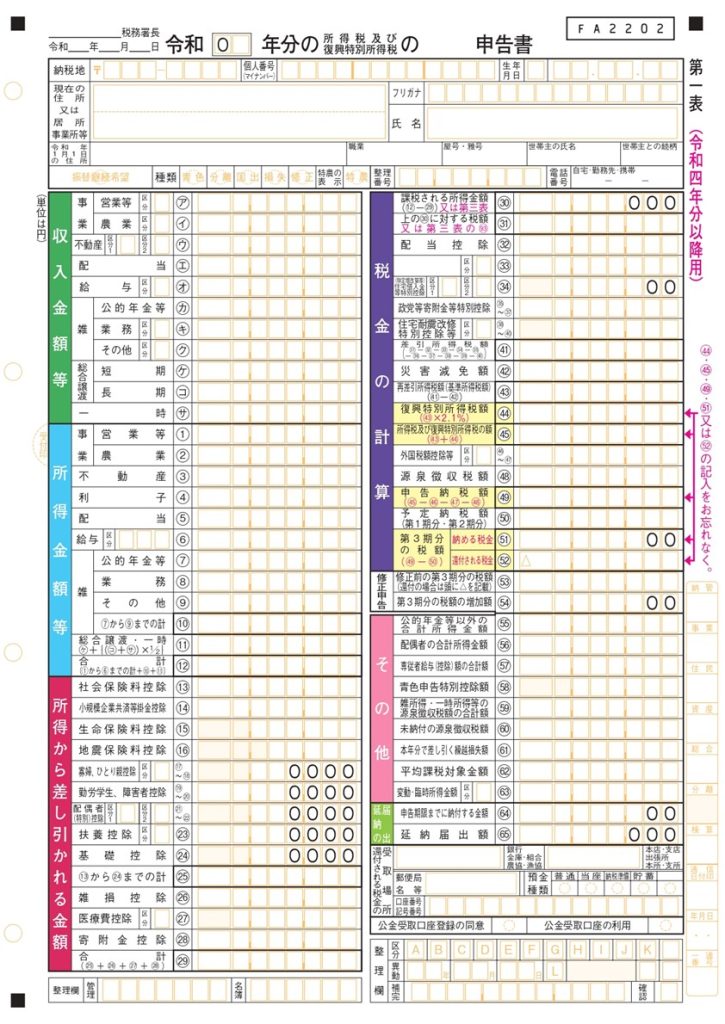

<見本:所得税の確定申告書(第一表)>

確定申告書は郵送で提出することも可能ですが、「郵便物」(第一種郵便物)または「信書便物」で送付しなければなりません。

e-Taxは、国税庁ホームページ等で申告書を作成し、電子的に申告手続きを行う方法です。

国はe-Taxを推進していますので、税制上の優遇措置を最大限活用するためには、e-Taxで申告することが求められます。

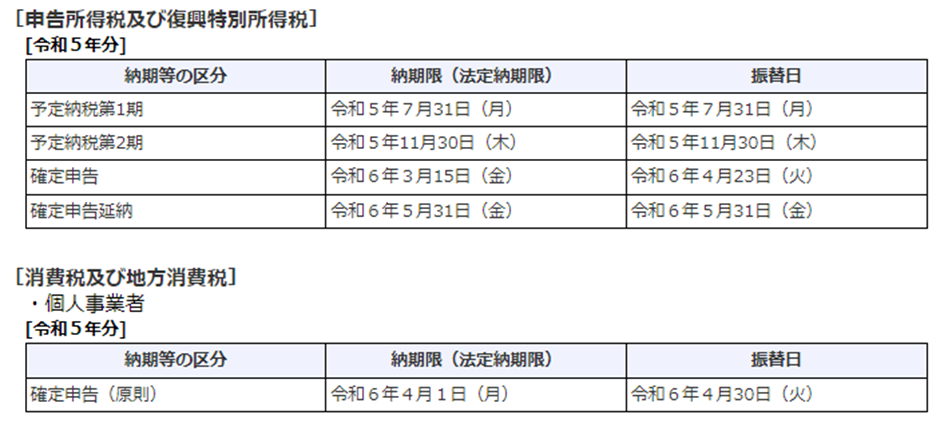

所得税の納期限は申告期限と同日

所得税の納期限は、申告期限と同日の翌年3月15日までとなっています。

住民税とは違い、税務署から納付書は送られてきませんので、納税者自身が期限までに自主的に支払いを完了させる必要があります。

所得税は管轄税務署の窓口で所得税を納めることもできますが、クレジットカード納付などを利用すれば、税務署が開いていない日でも納付することも可能です。

<個人事業主が関係する令和5年分の主な国税の納期限および振替日>

出所:主な国税の納期限(法定納期限)及び振替日(国税庁)

<所得税の納付方法>

- 窓口納付

- 振替納税

- ダイレクト納付

- インターネットバンキング・ATMによる納付

- クレジットカード納付

- スマートフォンアプリ納付(スマホ納付)

- ORコードを利用したコンビニ納付

個人事業主が所得税の確定申告をする際の流れ

所得税の税額計算を行うためには、事前に必要書類を揃えておく必要があります。

所得税の確定申告書の作成方法

所得税の確定申告書は、各所得の金額を計算後に所得控除額を差し引き、課税所得金額に対して所得税の税率を乗じて、所得税額を算出します。

<所得税および復興特別所得税の申告納税額の計算の流れ>

出所:所得税のしくみ(国税庁)

個人事業主が得た所得は基本的に事業所得の対象となり、事業所得は青色申告決算書(収支内訳書)で計算を行い、算出した所得金額を申告書に記載します。

所得控除は下記の種類が存在し、該当する所得控除の額を計算して合計額を算出します。

<所得控除の種類>

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

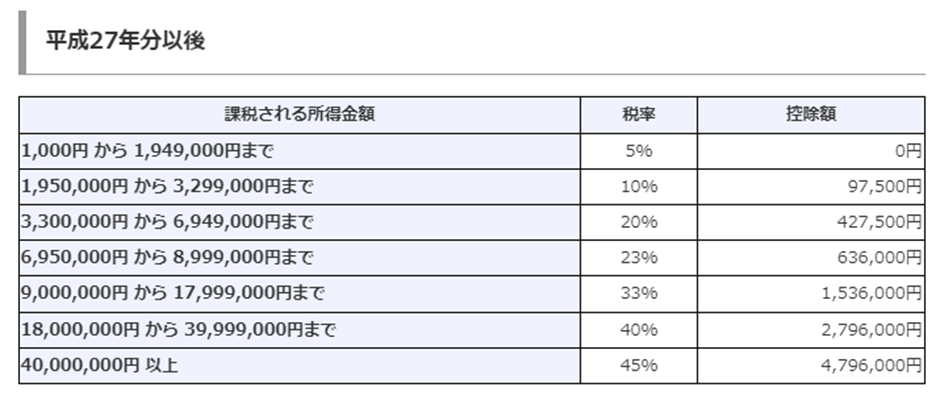

所得税額は、合計所得金額から所得控除額を差し引いた後の金額(課税所得金額)に所得税率を乗じて算出することになりますが、適用する税率は課税所得金額によって異なります。

住宅ローン控除などの税額控除がある場合には、所得税額から控除し、源泉徴収税額および予定納税額を差し引いた額が所得税の納税額です。

なお、所得税額から税額控除を差し引いた額が源泉徴収税額や予定納税額の方が大きかった場合、所得税を納め過ぎていたことになりますので、確定申告をすることで税金が還付されます。

<所得税の税率表>

出所:No.2260 所得税の税率(国税庁)

帳簿書類は確定申告書を作成前に整理しておくこと

個人事業主は、確定申告書を作成する前に帳簿関係の整理をしておくことが肝要です。

所得税の確定申告書は帳簿の内容をベースに計算しますので、記帳ミスや漏れがあると申告書を正しく作ることができません。

個人事業主としての収入以外に収入がある方については、他の収入も含めて確定申告を行うことになりますので、給与所得の源泉徴収票なども必要になりますし、所得控除や税額控除を適用する際は社会保険料などの金額を確認できる書類等も用意してください。

事業関係の領収書等については保存期間が定められており、保存期間が経過する前に領収書等を処分してしまった場合、税務調査で経費が否認されてしまう可能性があります。

税務署は物的証拠が残っていないと経費を認めない傾向にありますので、関係書類は破棄しないよう気を付けてください。

白色申告と青色申告のどちらで申告すべきか

個人事業主が申告書を提出する際には、収支内訳書または青色申告決算書を作成することになります。

収支内訳書は白色申告者が、青色申告決算書は青色申告者が作成する書類で、原則は白色申告により確定申告を行うことになります。

ただし、個人事業主が事前に「所得税の青色申告承認申請書」を提出した場合には、青色申告を行うことが可能です。

青色申告は一定水準の記帳等が求められる一方、税制上の優遇措置が設けられています。

<青色申告で手続きした際の優遇措置>

- 青色申告特別控除

- 青色事業専従者給与

- 貸倒引当金の優遇措置

- 純損失の繰越し・繰戻し

青色申告の代表的な特典としては、最大65万円を控除できる「青色申告特別控除」や、損失が発生した際に最大3年間損失額を繰り越すことができる繰越控除があります。

事務作業量が増えるデメリットはありますが、節税を第一に考えるのであれば、白色申告ではなく青色申告で申告手続きを行うことが望ましいです。

確定申告の相談先は税務署か税理士

確定申告に関する代表的な相談先は、税務署と税理士です。

税務署では確定申告期間になると相談会場を設営していますので、相談会場で申告書を作成し、そのまま提出することもできます。

申告書の内容が比較的簡便な方であれば、税務署に相談することも選択肢になりますが、相談会場では細かい税金相談はできませんし、節税等に関する質問をするのも難しいです。

一方、税理士は税の専門家であることはもちろんのこと、日頃の節税や帳簿作成等についてのアドバイスを行うことができます。

個人事業主は申告書の作成だけでなく、税務調査対策も必要となってきますので、節税とリスク管理を最優先に考える場合には税理士へ相談することをオススメします。

まとめ

確定申告書を作成した経験がある人でも、個人事業主として初めて申告する場合、作成方法や用意すべき書類等は異なります。

年に1度しか作成する機会がない書類を完璧に仕上げるのは難しいですし、税務調査で申告内容の誤りを指摘されてしまうと余計な税金を納めることになりかねないため、調査対策も重要です。

顧問税理士がいれば申告書の作成依頼はもちろんのこと、節税に関する質問・相談することもできますので、確定申告に関する疑問点がありましたら永安栄棟 公認会計士・税理士事務所へご相談ください。

この時期のピックアップ

関連記事