消費税の確定申告のやり方は、所得税とは異なります。

所得税における白色申告と青色申告のような形で、消費税の確定申告では一般課税・簡易課税・2割特例の中から適したものを選ばなければなりません。

「今年から消費税の確定申告義務が生じ、やり方が分からずに困っている」とお悩みの方もいらっしゃるでしょう。

今回は、個人事業主が消費税の確定申告をするやり方や、消費税の計算方法などについてまとめました。

税理士の立場から、難しい用語は極力使用せず、分かりやすく解説します。

記事を最後までチェックすれば、消費税確定申告の基本について、ひと通り理解できます。

目次

個人事業主が消費税の確定申告をするやり方

個人事業主が消費税の確定申告をするやり方は、以下の4ステップです。

- 必要書類を集める

- 消費税を算出する

- 消費税申告書を作成する

- 消費税申告書を提出して消費税を納税する

それぞれ詳しく解説します。

必要書類を集める

まずは、申告の根拠となる書類やデータを揃えます。

必要となる書類やデータは、基本的には所得税の確定申告で使用するものと同じです。

消費税申告においては、所得税の申告と異なり、「区分経理(税率や相手先ごとの分類)」が重要になります。

売上については、手元にあるインボイスの控えを整理し、「標準税率(10%)」の売上と、「軽減税率(8%)」の売上が混ざらないよう正確に区分けして集計しましょう。

経費については、仕入先がインボイス発行事業者か、それ以外の免税事業者などかによって扱いが異なるため、これらを明確に分けて集計してください。

これらの作業を確定申告シーズン(2〜3月)にまとめて行うのは大変です。日々の経理処理の中で、こまめに整理しておくことが成功の秘訣です。

消費税を算出する

資料の整理ができたら、実際に納付すべき消費税額を計算しましょう。 計算方式には、以下3つのパターンがあります。

- 一般課税

- 簡易課税

- 2割特例

売上や事業開始からの年数などにより、選択できる計算方式が異なります。

各計算方式の特徴や、どういった方におすすめかについては、記事中盤をご覧ください。ここでは、上記3つを求める際に用いる計算式を、まとめて紹介します。

- 一般課税:売上の消費税額 - 経費の消費税額 = 納税額

- 簡易課税:売上の消費税額 - (売上の消費税額 × みなし仕入率) = 納税額

- 2割特例:売上の消費税額 - (売上の消費税額 × 80%) = 納税額

この中から、最も納税額を抑えられる方法を選択します。

消費税申告書を作成する

納税額が確定したら、その内容を申告書に記載します。

申告書の様式は、計算方法によって「一般用」と「簡易課税用」に分かれています。それぞれのフォーマットは国税庁のサイトで確認可能です。

なお、消費税の申告書は、所得税の確定申告書(第一表・第二表など)とは全く異なる様式なので、混同しないよう注意が必要です。

消費税申告書を提出して消費税を納税する

申告書の作成が完了したら、所轄の税務署へ提出し、期限内に納税を済ませます。提出手段は、以下の3つです。

- e-Tax(電子申告)

- 郵送

- 窓口持参

所得税の申告も消費税の申告も、おすすめは手間のかからないe-Tax(電子申告)です。

所得税の確定申告期限は「3月15日」となっています。一方で、消費税の申告・納付期限は原則として「3月31日」までとなっているので注意しましょう。

副業の消費税を確定申告するやり方

副業の売上が1,000万円を超えると、消費税の確定申告が必要です。

また、副業売上が1,000万円を超えていなくても、インボイス登録事業者であれば、消費税の確定申告義務が生じます。

最近では取引先との関係などから、会社員として給与を得つつ、副業としてインボイスに登録して業務を行うケースも増えています。

副業における消費税を確定申告するやり方は、原則として本業の個人事業主と同じです。

副業の場合、売上規模が小さいことが多いため、2割特例を利用できるケースが多いでしょう(2割特例については後述)。

売上1,000万円以下の個人事業主に消費税の確定申告は必要?

消費税の納税義務は、原則として「2年前の課税売上高が1,000万円を超えた事業者」に発生します。

しかし、売上が1,000万円以下でも、消費税の確定申告が必要になるケースもあります。

詳しく見てみましょう。

インボイス発行事業者は必要

課税売上高が1,000万円以下であっても、インボイス発行事業者として税務署に登録した個人事業主は、消費税の確定申告と納税が必要です。

インボイス制度開始以前は、売上1,000万円以下の事業者は「免税事業者」として消費税の申告・納税が免除されていました。

しかし、インボイス制度に登録をした時点で、免税事業者としての地位を放棄し、課税事業者になります。

したがって、いくら売上が少なくても、インボイスに登録している限り消費税を申告・納税しなければなりません。

詳しい解説は省略しますが、インボイスに登録をすると、取引先が税制面で得をします。

そのため、「インボイス登録事業者でなければ取引はしない」と決めている企業も少なくありません。

こういった理由から、「消費税を支払いたくないからインボイスには登録しないでおこう」と考えていた個人事業主でも、仕方なく登録せざるを得ないケースがあります。

課税売上高1,000万円以下かつインボイス登録をしていない方は不要

課税売上高が1,000万円以下であり、インボイス発行事業者に登録していない個人事業主は、原則として引き続き免税事業者の立場を維持できます。

つまり、消費税の申告・納税義務は発生しません。

しかし前述の理由によって、取引先からインボイスへの登録を求められたり、取引額の値下げを要求されたりするかもしれません。

場合によっては、契約を打ち切られるリスクもあるでしょう。

課税売上高が1,000万円以下の方がインボイスに登録すべきか否かは、取引先の状況などによって異なります。

関連記事:インボイス登録後の確定申告はいくらから?しないとどうなる?やり方を解説

確定申告で支払う消費税の計算方法

確定申告で支払う消費税の計算方法は、全部で3つあります。

- 一般課税

- 簡易課税

- 2割特例

1つずつ詳しく見てみましょう。

一般課税

一般課税は、消費税額の計算において最も原則的かつ正確な方法です。原則課税とも呼ばれます。

計算式はシンプルです。売上に伴い預かった消費税の総額から、仕入れに伴い支払った消費税の総額を差し引きます。

一般課税:売上の消費税額 - 経費(仕入れ)の消費税額 = 納税額

一般課税ならではの特徴は、他2つの計算方法と比べて、最も実態に近い消費税額を算出できる点です。

また、高額な設備投資を行った年など、売上に係る消費税よりも仕入れに係る消費税の方が大きくなる場合、税金が還付されるメリットがあります。

他2つの計算方法では、還付を受けられません。「経費の消費税額」を正確に算出せずに、消費税を計算するからです。

なお一般課税には、経費処理が3つの計算方法の中で一番大変というデメリットがあります。

簡易課税

簡易課税は、事務負担の軽減を目的とした計算方法です。

利用するには、事前に税務署に「消費税簡易課税制度選択届出書」を提出する必要があります。

また、この制度を選択できるのは、基準期間(2年前)の課税売上高が5,000万円以下の事業者だけです。

簡易課税では、「売上に伴い預かった消費税の総額」から「売上に伴い預かった消費税に、業種ごとに定められた『みなし仕入率』をかけた額」を差し引いて納税額を算出します。

計算式は以下の通りです。

簡易課税:売上の消費税額 - (売上の消費税額 × みなし仕入率) = 納税額

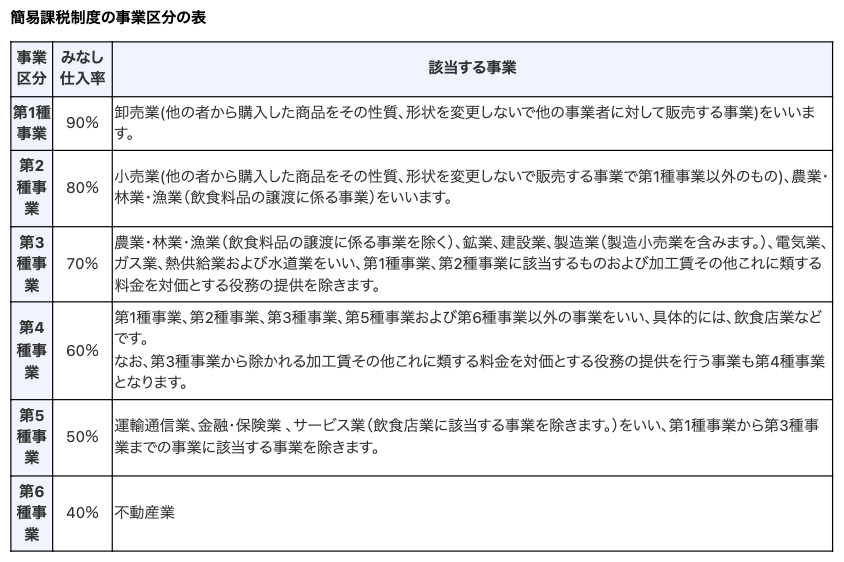

業種ごとに定められたみなし仕入れ率の例は、以下の通りです。

簡易課税では、経費のインボイスを一つひとつ確認する必要がありません。そのため、事務負担が大幅に軽減されます。

また、みなし仕入率が実際の仕入率よりも高い場合、一般課税よりも納税額が低くなり、節税になります。

2割特例

2割特例は、インボイス制度開始を機に免税事業者から課税事業者となった小規模事業者が適用できる特例措置です。

インボイス発行事業者の登録を受けており、基準期間の課税売上高が1,000万円以下の場合、納付税額を売上にかかる消費税額の2割にできます。

計算式は以下の通りです。

2割特例:売上の消費税額 - (売上の消費税額 × 80%) = 納税額

1つ前に紹介した簡易課税に例えると、みなし仕入れ率が80%になるようなイメージです。

2割特例は、3つの計算方法の中で最も事務処理が簡単な選択肢となっています。

また、多くの新規課税事業者にとって、簡易課税や一般課税よりも納税額が低くなる可能性が高いです。

2割特例について詳しく知りたい方は、国税庁の以下ページをご確認ください。

消費税の確定申告期限はいつまで?

消費税の確定申告期限は、原則として事業年度の翌年3月31日までと定められています。

ここで、多くの個人事業主が混同しやすいのが、所得税の申告との違いです。

- 所得税の申告期限: 毎年2月16日から3月15日まで

- 消費税の申告期限: 毎年3月31日まで

消費税の申告期限は、所得税の申告期限より半月ほど後になっています。

しかし、消費税の申告書を作成するためには、所得税の申告で作成した決算書のデータが必要になります。

そのため、所得税の申告とセットで3月15日までに済ませてしまうのが一般的です。

また、納付期限についても、消費税は原則3月31日です。この期限を過ぎると延滞税が課されるので、注意しましょう。

消費税の確定申告は税理士への依頼がおすすめ

以下3つの理由から、消費税の確定申告は税理士への依頼がおすすめです。

- 所得税の確定申告とは別物だから

- 正しく申告をして税務調査のリスクを減らせるから

- 費用はかかるが十分元を取れるから

それぞれ詳しく見てみましょう。

所得税の確定申告とは別物だから

消費税は、所得税とは別の方法で計算されます。そのため、所得税の確定申告を自力でできていた方が、消費税の確定申告も自力でできるとは限りません。

消費税の申告には、税率区分(10%か8%か)や仕入税額控除の可否(インボイスの有無)など、まったく新しい専門知識が必要となります。

特に、一般課税を選択した際の複雑な計算や、簡易課税・2割特例と比べてどちらが良いかの判断は、専門知識のない方が片手間にできるものではありません。

少しでも判断を誤ると、不適切な処理で税務調査の対象となったり、本来受けられたはずの節税メリットを逃したりするリスクがあります。

税理士に依頼をすれば、これらの専門的な手続きをすべて任せ、本業に集中できます。

正しく申告をして税務調査のリスクを減らせるから

所得税も消費税も、申告内容に誤りがあると、税務調査の対象になる確率が上がります。

特に消費税は、インボイス登録番号によって取引が追跡可能になったため、無申告や計算ミスが発覚しやすいです。

調査で不正が指摘されれば、無申告加算税や延滞税といった重いペナルティが課されます。

税理士に依頼をすれば、正しく申告ができ、税務調査のリスクを減らせるでしょう。

万が一税務調査の対象になった場合でも、税理士があなたの代理人として調査に立ち会い、調査官に対して法的な根拠に基づいた説明や交渉を行ってくれます。

そのため、精神的・時間的な負担から解放されます。

税務調査について詳しく知りたい方は、以下の記事をチェックしてみてください。

関連記事:税務調査が入るとやばい?いくら取られる?どうなるのかを具体的に解説

費用はかかるが十分元を取れるから

税理士への依頼には、報酬が必要です。

個人事業主が確定申告を税理士に依頼する際にかかる費用は、月1万円〜となっています。

「報酬を支払うくらいであれば自力でなんとかしたい」と考える方もいるでしょう。しかし、節税効果やリスク回避、手間の削減などによって十分元を取れます。

例えば、前述の「一般課税」「簡易課税」「2割特例」のどの計算方法を選択するかによって、数十万円単位で納税額が変わる可能性があります。

無理をして自力にこだわって、間違ったものを選ぶと、それだけで損をするでしょう。

税務知識に自信がない方ほど、税理士報酬の元を取れる可能性が高くなります。

関連記事:確定申告を税理士に丸投げしたい個人事業主必見!費用や損に繋がるデメリットを紹介

消費税の確定申告は永安税理士事務所におまかせください

永安栄棟税理士事務所では、個人事業主向けに「確定申告丸投げパック」を提供しています。

サービス内容は以下の通りです。

- 日々の会計帳簿記帳

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書の作成

- 税務署への電子申告

文字通り、確定申告に関する業務をすべて丸投げしていただけます。

料金は以下の通りです。

| 売上規模 | 月額料金 |

|---|---|

| 〜1000万円 | 1万円(12万円) |

| 〜2000万円 | 2万円(12万円) |

※()内は年に一度の確定申告報酬

弊所のような丸投げプランを提供する税理士事務所は、多くありません。なぜなら税理士事務所にとって、あまり利益にならないからです。

そのような中、永安栄棟税理士事務所は以下3つの工夫によって、相場より安い価格での丸投げパックの提供を可能としています。

- お客様とのやり取りを完全オンライン化

- 単純作業のシステム化

- AIの活用

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

無料の面談も行っています。

まとめ

個人事業主が消費税の確定申告をするやり方や、消費税の計算方法などについて解説しました。

消費税と所得税では、確定申告のやり方が異なります。そのため、所得税の確定申告を自力で行っている方でも、安心できません。

そして確定申告に関する知識や経験を持ち合わせていない場合には、税理士への丸投げ依頼がおすすめです。

永安栄棟税理士事務所では、月1万円〜にて「確定申告丸投げパック」を提供しています。詳しい情報は、以下よりぜひチェックしてみてください。

この時期のピックアップ

関連記事