個人事業主は会社員と違い、毎年確定申告で税金の精算をしなければなりません。

税理士に面倒な確定申告手続きを任せる選択肢もありますが、条件が揃えば個人事業主が自分で申告書を作ることも可能です。

本記事では、個人事業主が税理士に依頼する必要性と、納税者自身で申告する際に生じる注意点について解説します。

個人事業主に税理士が不要とされる理由

事業者は税理士に申告書の作成を依頼するイメージがありますが、確定申告書は元々納税者が作成して提出する書類ですので、税理士に依頼せずに手続きしても問題ありません。

インターネット・SNSで申告に必要な情報を収集できる

個人事業主は確定申告を毎年行いますが、税制改正が実施された際には、改正後の法律に基づいて確定申告書を作成しなければなりません。

一昔前まで、税金に関する情報を入手する方法は税務署や税理士への相談や、書籍を購入するなどの手段しかありませんでしたが、現在はインターネットやSNSを活用して必要な情報を手に入れられるようになっています。

国税庁もホームページ上で確定申告に関する情報を積極的に発信していますし、「確定申告書等作成コーナー」では確定申告書だけでなく、青色決算書や収支内訳書も作成することができます。

出所:国税庁 確定申告書等作成コーナー

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

会計ソフトの活用による申告手続きの効率化

個人事業主は確定申告書を作成する前段階が大変ですが、会計ソフトを活用すれば青色決算書や収支内訳書をスムーズに作成できるようになります。

仕訳作業は、個人事業主が抱える悩みの一つです。

取引が多い事業者は毎日仕訳をしなければいけませんし、仕訳のしかたを間違えてしまうと税額計算にも影響が出ます。

しかし、クラウド型の会計ソフトが普及したことで、基本的なポイントを押さえれば仕訳に要する作業量を減らせるようになっています。

また、会計ソフトと銀行やクレジットカード会社などを連携することにより、入力作業も簡略化できます。

税理士がいらない個人事業主の特徴

次に該当する個人事業主は、税理士に依頼しなくても申告手続きを行うことができます。

売上が少ない・事業規模が小さい

事業規模が小さい個人事業主は、仕訳など確定申告に必要となる作業量が少ないため、申告手続きに要する時間を抑えられます。

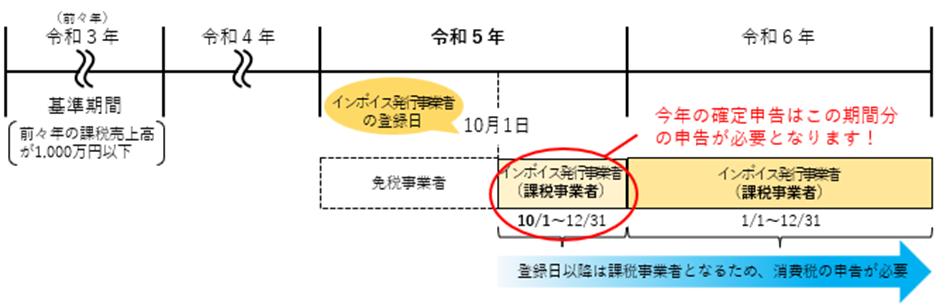

インボイス制度が導入されたことで、売上が少ない事業者も消費税の申告が必要になることもありますが、免税事業者として活動されている個人事業主であれば、消費税の申告手続きは引き続き不要です。

税金・簿記知識が身に付いている

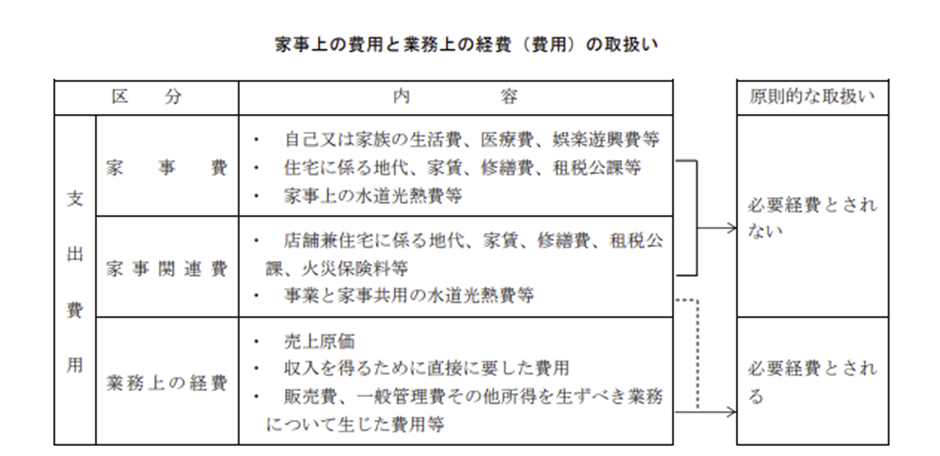

確定申告書を作成する場合、税金および簿記に関する知識は不可欠です。

青色申告をするためには複式簿記が必須となりますし、所得税の知識がないと経費計上する支出の取捨選択や税額計算を間違える可能性もあります。

作成した申告書の内容に誤りがあれば税務署から指摘されてしまいますが、納税者が必要な知識を身に付けていれば、申告書を正しく作ることも可能です。

確定申告書を作成する時間を確保できる

事業者が税理士に申告書作成を依頼する理由の一つに、申告準備をする時間が足りないことが挙げられます。

取引回数が少ない事業者は、仕訳作業に費やす時間も一定程度に抑えられますので、空いた時間を使って申告準備を行えます。

一方、本業が忙しければ申告書に割く時間も限られますし、取引が多い事業を営んでいる方は、納税者自身に税金や簿記知識があったとしても仕訳作業に膨大な時間を費やさなければなりません。

確定申告書を作成する時間は事業者によって差がありますが、1日2日で帳簿書類と申告書を作成するのは困難ですので、個人事業主が自身で申告する際は、あらかじめ作業時間を確保してください。

個人事業主が税理士に申告書作成を依頼しないリスク

個人事業主が税理士に申告書作成を依頼するかは任意ですが、個人事業主が自身で申告書を作成するリスクは、申告する前に把握しておいてください。

事業に集中できない

個人事業主が確定申告手続きを行う場合、申告書を作成する時間を確保しなければなりません。

税務署は平日の日中にしか開いていませんし、夜に相談できる場所も少ないため、事業内容によっては、空いた時間だけで申告書を作り上げるのが難しいケースもあります。

税務調査を受けることになれば、調査対応に時間を割くことになりますので、本業が忙しい方は申告手続きを税理士に委任し、本業に専念するのが望ましいです。

適切な税金対策を講じることが難しい

業種や事業内容によって最適な節税手段は違いますし、特例制度の適用漏れなどで節税ができないと実質的に損失を被ることになります。

SNS上で広まっている節税手段には万人が利用できるものもありますが、節税効果の高い制度は、要件をすべてクリアしないと適用できません。

また、珍しい特例制度は詳しく調べないと見つけられませんし、特例の適否は専門家に確認しないと判定を誤ってしまう可能性があるので注意してください。

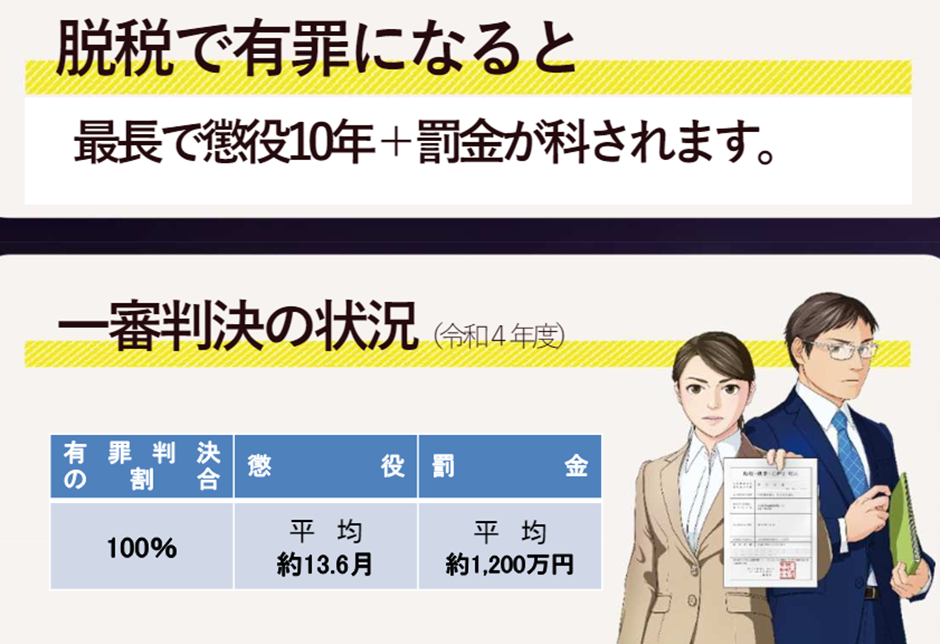

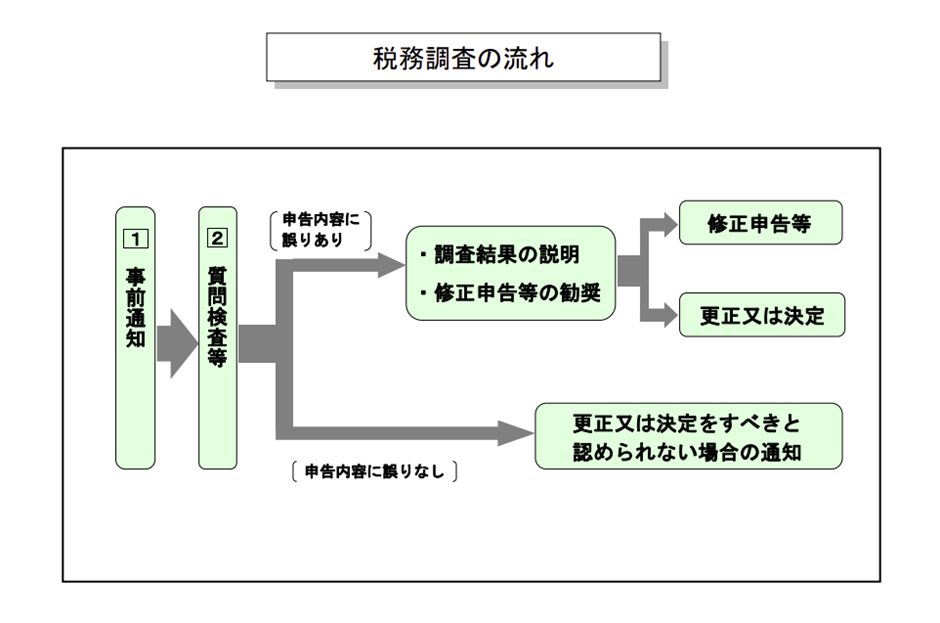

税務調査の対象になりやすい

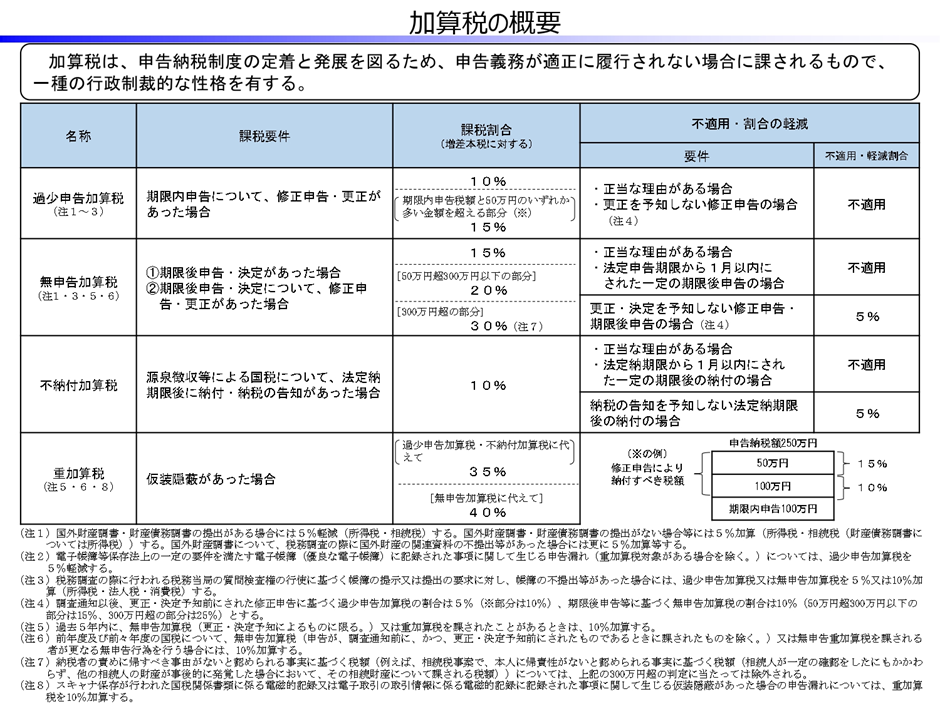

所得税の税務調査を受ける確率は一般的に1%程度とされていますが、実際には税務調査を受けやすい個人事業主もいれば、調査を受けにくい個人事業主も存在します。

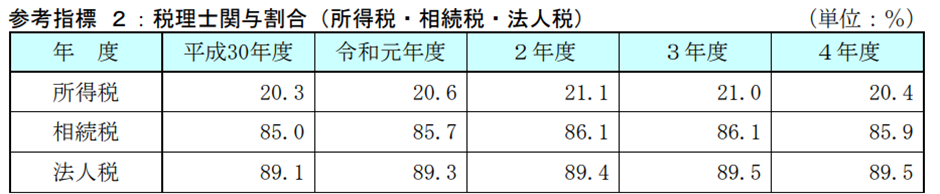

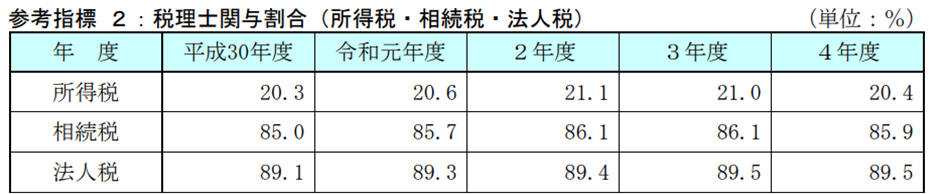

計算ミスがある申告書は調査対象になりやすいですし、青色申告を適用していない個人事業主や、税理士が関与していない申告書についても、調査対象者としての優先順位が高くなる傾向にあります。

特に、一般の納税者は税理士よりも税に関する知識は少なく、申告ミスも発生しやすいため、税務署は税理士が関与していない申告書を重点的にチェックします。

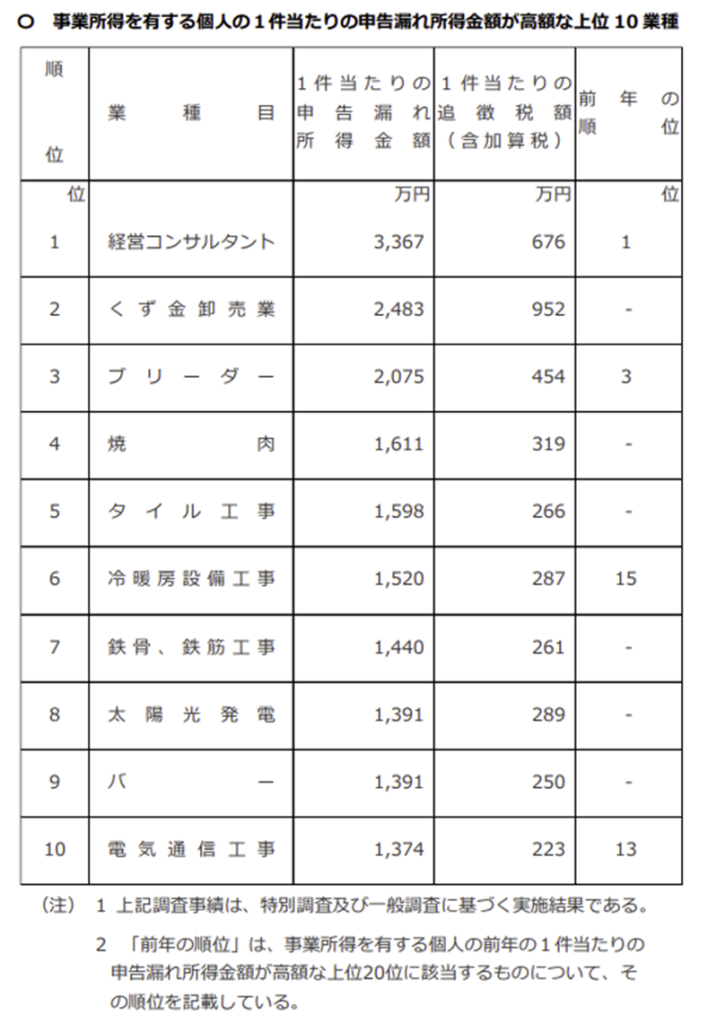

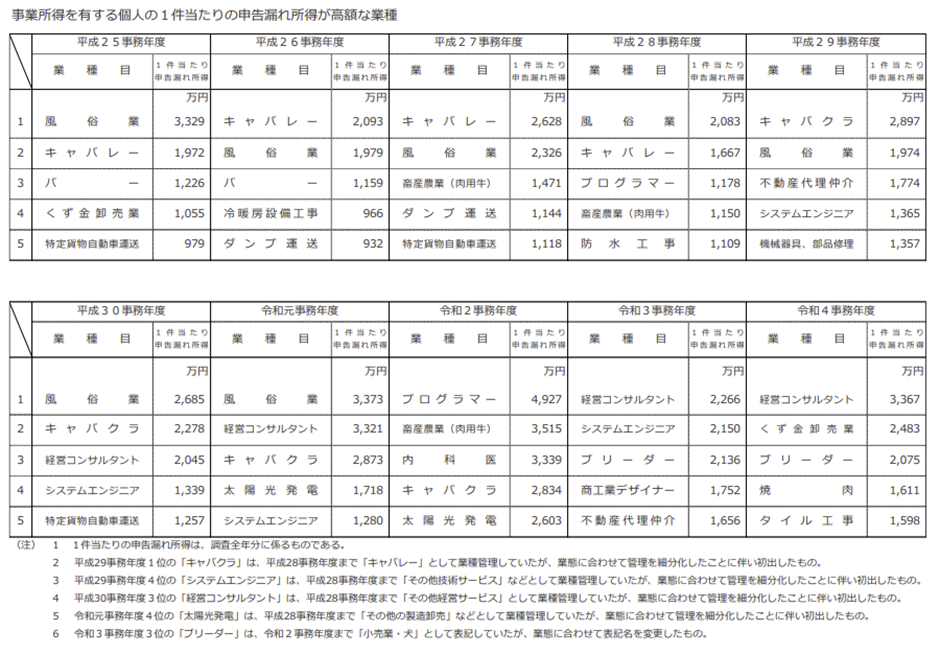

また、営んでいる事業が申告漏れ所得が高額な業種に該当する場合には、他の業種よりも調査を受けやすくなるので、調査対策は必須です。

出所:令和4事務年度における所得税及び消費税調査等の状況について(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2023/shotoku_shohi/index.htm

税理士のスポット契約と顧問契約の違い

税理士に確定申告書の作成依頼をする方法には、スポット契約と顧問契約があります。

スポット契約は1回だけ申告書の作成依頼をするもので、個人事業主としてはじめて申告する場合や、申告書を作成する時間が確保できなかった際にスポット契約による依頼をするケースが多いです。

顧問契約は、税理士と顧問として迎え入れることで、確定申告書の作成だけでなく、帳簿書類の作成代行や税金相談を行うことができます。

事業規模が一定以上の個人事業主は、納税者自身で申告手続きを行うのは限界がありますので、状況に応じて依頼する方法を選んでください。

税理士に申告書作成を依頼するタイミング

所得税の確定申告期間は2月16日から3月15日と決まっていますが、確定申告期間に入ってから税理士に依頼するのは遅いです。

単発で申告書作成を依頼する場合でも、遅くても年末までに相談するのが望ましく、年が明けてからの申告書作成の依頼は断られる可能性があります。

特定の税理士と顧問契約を結んでおけば、毎年申告手続きを依頼できますし、通常期から仕訳や節税に関するアドバイスを受けられますので、スポット契約よりも費用対効果は高いです。

税理士への相談は確定申告前にすること

申告書作成には時間がかかるだけでなく、肉体的・精神的な負担も大きいです。

税務調査を受けることになれば、税金を余分に納めることになりますし、税務署から狙われやすくなるので気を付けなければなりません。

税理士によって得意な税金の種類や、対応のしかたなどは違いますので、確定申告の相談・申告書の作成依頼は、可能な限り早めに行うことをオススメします。

何かお困りのことがございましたら、ぜひ一度永安栄棟公認会計士・税理士事務所へご相談ください。