自力で相続税の申告を行う方の割合は、全体のわずか14%です。86%が、相続税申告を税理士に依頼しています。

相続税申告を税理士に依頼する際の報酬目安は、0.5〜1.0%です。

しかし、相続人が多かったり、遺産のなかに土地や非上場株式があったりすると、0.5〜1.0%を上回る場合もあります。

また誰が税理士報酬を支払うかの決まりはありませんが、節税面では配偶者が支払うのがおすすめです。

今回は相続税申告の税理士報酬相場や、相場より高くなる理由、報酬は誰が払うべきかなどについてまとめました。

税理士の立場から、難しい用語は極力使用せず、分かりやすく解説します。

記事を最後までチェックすれば、税理士に相続税申告を依頼する前に知っておきたい知識がひと通り手に入ります。

目次

相続税申告の税理士報酬相場は0.5〜1.0%

相続税の申告を税理士に依頼する際の報酬相場は、相続財産の0.5〜1.0%が目安となっています。

具体的な例は以下のとおりです。

- 相続財産が5,000万円の場合:税理士報酬の相場は25〜50万円

- 相続財産が1億円の場合:税理士報酬の相場は50〜100万円

この報酬には、財産の評価・申告書の作成・税務署への対応など、相続税の申告手続き全般が含まれています。

報酬の内訳は、税理士事務所によって異なります。基本報酬と加算報酬を設けている税理士事務所が一般的です。

基本報酬とは?:

依頼に際して必ずかかる費用のこと。相続財産の総額に基づいて算出される。

加算報酬とは?:

相続する人数や財産の内容などによって加算される報酬のこと。

この基本報酬と加算報酬を合計して、税理士報酬相場は0.5〜1.0%となっています。なお場合によっては、相場を上回るケースもあります(詳しくは次の項目で解説します)。

相続税申告の税理士報酬が相場より高いのはなぜ?

以下のいずれかに当てはまる場合、相続税申告の税理士報酬が0.5〜1.0%を上回るケースも珍しくありません。

- 申告期限まで時間がないから

- 相続人が多いから

- 遺産のなかに土地があるから

- 遺産のなかに非上場株式があるから

- 相続税を物納するから

それぞれ詳しく見てみましょう。

申告期限まで時間がないから

相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。(出典:国税庁 No.4205 相続税の申告と納税)

例えば1月6日に死亡した場合は、その年の11月6日が相続税の申告期限です。

税理士への依頼時点で「10ヶ月以内」の期限が迫っていると、税理士の作業は大幅に増えます。

短期間で正確な財産評価をしたり、書類作成、相続人との調整をしたりしなければなりません。その分、税理士への報酬が割増となるのが一般的です。

なお期限までに申告をしないと、延滞税がかかる場合があります。そのためできるだけ早く税理士に依頼をすることが大切です。

相続人が多いから

相続人が複数いる場合、税理士は全員と連絡を取り、同意を得ながら申告内容を調整しなければなりません。

その分、税理士報酬は割増になります。「相続人1人追加につき基本報酬に〇〇%加算」のように加算報酬を定めているケースが一般的です。

例えば基本報酬が25万円で相続人が1人追加される場合「10%の25,000円が加算される」といったイメージです。

「相続人2人までだと加算はないが、3人以上からは加算される」のように、税理士事務所によってルールは異なります。

相続人が多くなりそうな場合は、人数に応じた加算報酬に要注意です。

遺産のなかに土地があるから

遺産のなかに土地がある場合、評価額を算出して、相続財産の総額に加える必要があります。

現金であれば計算は単純ですが、土地の場合は複雑です。場所・形状・接道状況・利用状況などさまざまな要素を考慮して、評価額を算出しなければなりません。

現金のように「5,000万円の遺産=5,000万円の相続財産」とはなりません。例えば土地の形がいびつだと、評価額が下がったりします。

専門的な知識が必要かつ手間がかかる分、税理士報酬は割増になります。また相続する土地の数が多いと、その分税理士報酬がかかります。

遺産のなかに非上場株式があるから

遺産のなかに上場株式がある場合、株価をもとに簡単に評価額を算出できます。

しかし非上場株式の場合、評価額の算出が大変です。企業の純資産・利益・負債・配当金額など、さまざまな要素を考慮して評価しなければなりません。

その分、税理士報酬は割増になります。「非上場株式1社あたり〇〇円」と加算報酬を設けている税理士事務所も珍しくありません。

相続税を物納するから

相続が発生すると、10ヶ月以内に相続税を納めなければならないとお伝えしました。しかし相続税額が大きくなると、期間内に現金を用意できないケースもあるでしょう。

そういった場合には物納といって、現金ではなく不動産などで相続税を納めることが可能です。

そして物納には、現金での納税と比べて、追加での書類が必要となります。その分税理士の作業量が増えるため、税理士報酬が割増になります。

具体的には「物納の場合は加算報酬〇〇円」のように定めている税理士事務所も珍しくありません。

以上5つのうちいずれかに当てはまると、相続税申告の税理士報酬が相場を上回るケースがあります。

相続税申告の税理士報酬は誰が払う?

相続税申告の税理士報酬は、誰が支払うかの決まりはありません。

税理士に依頼をした人物が支払う場合もあれば、相続人全員で公平に負担する場合もあります。

相続人全員で税理士報酬を負担する場合、報酬分を差し引いてから遺産を分配するのが一般的です。

なお代表となって税理士とのやり取りを行う人物が、勝手に税理士報酬の負担方法を決めてしまうと、後にトラブルへと発展する可能性があります。

そのため誰が依頼し、どのように報酬を負担するかを、事前に明確にしておきましょう。

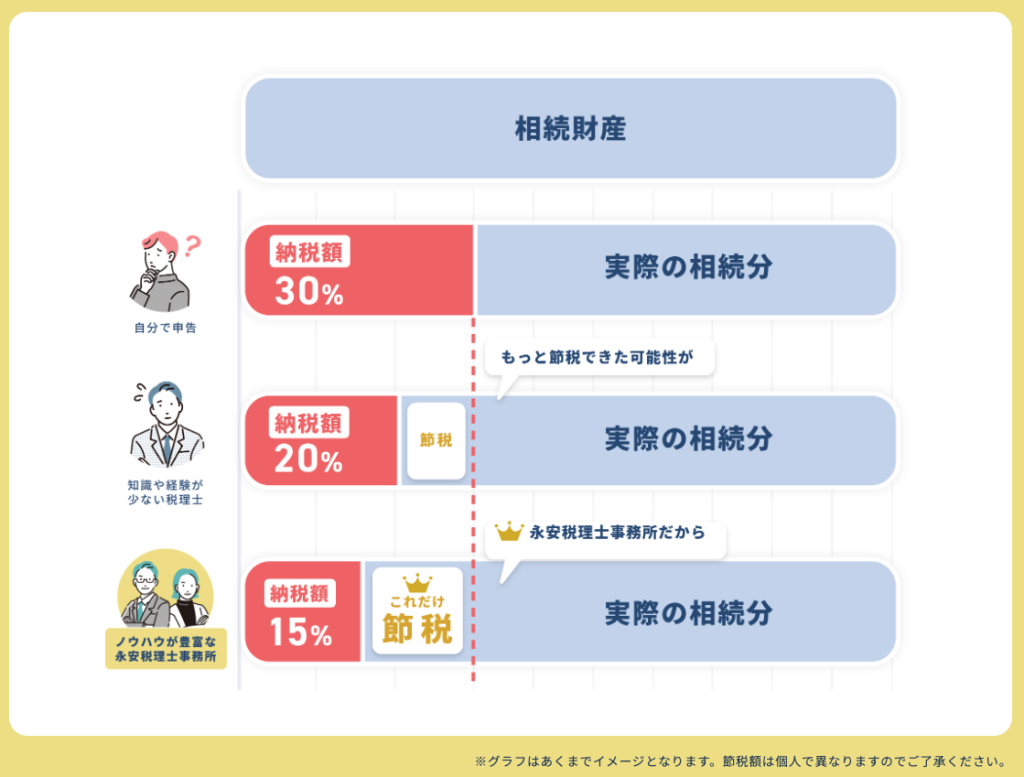

税負担を軽減できるのは配偶者

配偶者には、配偶者控除があります。

相続税の配偶者控除とは?:

亡くなった方の配偶者が遺産を相続した場合、一定額までが非課税とされ、相続税の負担が大幅に軽減される制度。相続した遺産のうち1億6千万円までは課税されない。

相続者のなかで配偶者が、相続税額を最も抑えられます。相続税額がゼロとなるケースも珍しくありません。

そのため複数人で財産分与をする場合でも、配偶者の相続比率を高めることで、全員が支払う相続税の総額を抑えられます。ただし、その配偶者が亡くなった際の子への相続(二次相続)の税額が大きくなる場合もあるので、慎重に判断する必要があります。

相続税申告の税理士報酬は経費や控除にならない

税理士報酬が経費や控除になれば、節税効果が期待できます。

例えば不動産所得や事業所得の確定申告にかかる税理士費用は、経費として計上できます。しかし、相続税申告にかかる税理士報酬は、経費としても控除としても認められていません。

遺産総額から差し引ける費用の例は以下のとおりです。

- 被相続人の債務(借入金や未払金など)

- 葬式費用

なお被相続人が生前に購入したお墓の未払金など、非課税財産に関する債務は、遺産総額から差し引くことはできません。

全体の86%が相続時に税理士を利用している

令和5事務年度 国税庁実績評価書によると、全体の86%が、相続時に税理士に依頼をしています。

自力で相続税の申告を行う相続人は、わずか14%しかいません。

相続税申告は、人生で何度も経験するものではありません。それでいて、高度な知識が求められる複雑な手続きです。

そのため多くの相続人が、専門家である税理士に申告を依頼しています。

期限内に正しく申告できないと、加算税や延滞税が課されるリスクがある点も、税理士への依頼が多い理由の1つでしょう。

相続税申告を税理士に依頼するメリットは、以下の2つです。

- 申告漏れによるペナルティを防げる

- 誤りによる損を防げる

1つずつ詳しく解説します。

申告漏れによるペナルティを防げる

相続税申告において申告漏れが発覚すると「過少申告加算税」や「無申告加算税」などのペナルティが課される可能性があります。

特に不動産・預金・有価証券など、多岐に渡る財産がある場合には、すべてを正確に把握して申告するのは簡単ではありません。

意図せずに加算税の対象となるリスクもあるでしょう。

税理士に依頼をすれば、財産の洗い出しから評価、各種控除の適用可否の判断まで正確に行ってくれます。

そのため申告漏れのリスクを大幅に減らせるでしょう。

また税務署が注視しやすいポイントや見落とされがちな財産についても、専門知識をもとに適切に対応してもらえるでしょう。

税理士に依頼をすれば、本来納めるべき税金以外に余計な加算税を課されるリスクを回避できます。

誤りによる損を防げる

相続税申告では、評価額の計算方法や控除の適用に誤りがあると、税金を過大に納めてしまう可能性があります。

例えば土地評価における「小規模宅地等の特例」や配偶者控除の適用条件など、適用できる制度を正しく理解していないと、本来支払う必要のない税金まで納付してしまうことになりかねません。

税理士は、これらの制度を熟知しています。そのため適用可能な控除や特例を正しく判断し、最大限の節税を実現することが可能です。

また過剰な評価を避けて、相続税の無駄な支払いを抑えられます。誤った申告は税務調査のきっかけにもなり得ます。

十分な知識やノウハウがある場合は別ですが、無理に自力で相続税申告を行おうとするべきではありません。

最初から税理士に依頼をすれば、ペナルティや損などのリスクを回避できます。

関連記事:税理士への税務調査立ち会い依頼時の費用相場は30〜50万円!メリットや流れを解説

相続税の申告は永安栄棟税理士事務所にお任せください

永安栄棟税理士事務所では「相続税申告完全サポートパック」を提供しています。具体的なサポート内容は、以下のとおりです。

- 財務評価

- 遺産分割協議書作成

- 相続税申告書の作成と電子申告

- 納税の手配(納付書の作成)

- 必要に応じた他士業との連携

- 資産の運用・売却相談

- 不動産相談

- 相続登記手配

文字通り、相続に関する悩みを完全解決いたします。料金は、すべて込みで33万円〜です。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

相続税の納税額を最小化致しますので、ぜひ以下より相続税申告完全サポートパックについてチェックしてみてください。無料の面談も行っています。

まとめ

相続税申告の税理士報酬相場や、相場より高くなる理由、報酬は誰が払うべきかなどについて解説しました。

相続税申告の税理士報酬相場は、0.5〜1.0%です。相続人の人数や遺産の種類によっては、上記相場より高くなる可能性もあります。

相続税申告に関する税理士報酬は、誰にお支払いいただいても構いません。依頼主が全額負担するケースもあれば、相続人で分割するケースもあります。

相続税申告では、期限内に複雑な手続きを正しくこなす必要があります。そのため税理士への依頼がおすすめです。実際に全体の86%が、相続税申告を税理士に依頼しています。

永安栄棟税理士事務所では、33万円〜で「相続税申告完全サポートパック」を提供しています。詳しい情報は、以下よりぜひチェックしてみてください。

この時期のピックアップ

関連記事