接待交際費は損金算入が認められているため、法人税の負担を軽減する手段の一つとして活用できます。

しかし、損金算入できる額には上限がありますし、税務調査で接待交際費が否認された場合には、余分な税金を支払うことになるので注意が必要です。

本記事では、接待交際費の節税効果を最大化するためのポイントを解説します。

目次

法人税の交際費等とは?

接待交際費(以下、「交際費等」)は、法人が得意先や仕入先などの事業関係者に対して、接待、供応、慰安、贈答などの目的で支出する費用をいいます。

法人税法上、交際費等は原則、全額が損金不算入となっていますが、一定額については損金算入が認められています。

一方で、法人の区分によって損金算入できる上限が異なるため、節税の観点では、事前に対象範囲と上限を把握しておくことが大切です。

<交際費等に含まれる費用の具体例>

- 会社の周年記念などの宴会費、記念品代

- 下請工場や代理店等となるため(するため)の運動費

(取引関係を結ぶ目的で、相手方の企業(事業者)に金銭または事業用資産を交付する費用は交際費等に該当しない)

- 得意先や仕入先など、社外の者の慶弔・禍福に際して支出する費用

- 得意先や仕入先などの事業関係者を旅行・観劇等に招待する費用

- 得意先や仕入先などの従業員等に対し、取引の謝礼として支出する費用

- 得意先や仕入先など、社外の者に対する接待・供応に要した費用のうち、「交際費等に含まれない費用」に該当しない費用

交際費等の範囲から除かれる費用

次に該当するものは、接待交際費の名目として支出した費用であっても、法人税法上の交際費等には該当しません。

- 寄附金

- 値引き及び割戻し

- 広告宣伝費

- 福利厚生費

- 給与等

<交際費等に含まれない費用の具体例>

| 支出内容 | 区分 |

| 社会事業団体・政治団体への拠金 | 寄附金 |

| 神社の祭礼等への寄贈金 | 寄附金 |

| 得意先に対し、売上高に比例させるなど一定の基準により交付する金銭や事業用資産、または少額物品(おおむね3,000円以下) | 売上割戻し |

| 事前の広告宣伝に基づき、一定の商品を購入した一般消費者を旅行に招待したり、景品を交付するための費用 | 広告宣伝費 |

| 一般の工場見学者等に製品の試飲・試食をさせる費用 | 広告宣伝費 |

| 得意先等に対する見本品等の供与に通常要する費用 | 広告宣伝費 |

| 創立記念日等に際し、従業員等におおむね一律に社内で供与される通常の飲食に要する費用 | 福利厚生費 |

| 従業員等またはその親族等の慶弔・禍福に際し、一定の基準で支給される金品に要する費用 (専属セールスマンおよび専属下請業者の従業員等の場合も同様) | 福利厚生費 |

| 機密費や交際費等の名義で従業員等に支給した金銭で、その法人の業務のために使用したことが明らかでないもの | 給与等 |

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

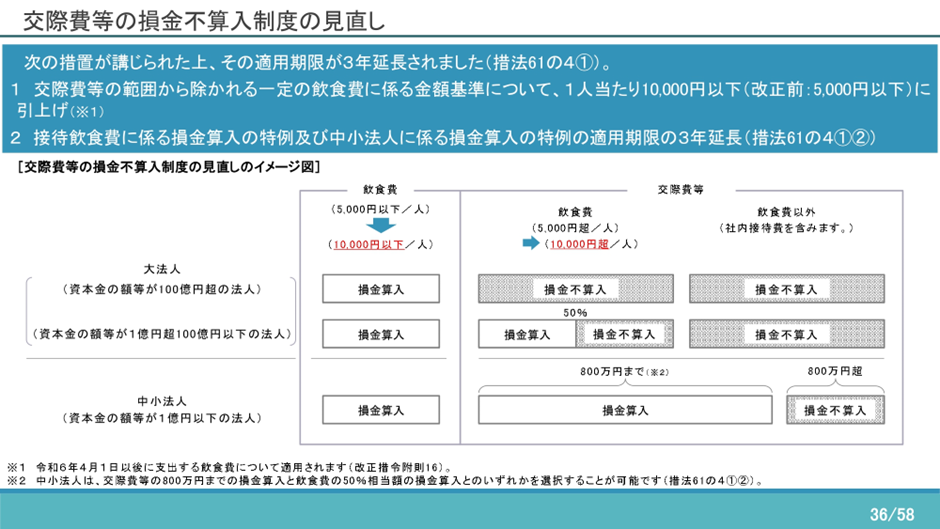

交際費等から除かれる飲食費の範囲

次の要件を満たす飲食費については、交際費等から除かれます。

- 法人の役員・従業員、これらの親族に対する接待のための支出ではないこと

- 飲食等の費用を参加者数で割った金額が1万円以下であること

令和6年3月31日以前の飲食等に係る費用の基準金額は5,000円以下でしたが、現在は1万円に引き上げられています。

また、飲食費を交際費等として損金算入する際は、次の事項を記載した書類を保存しなければなりません。

<記載事項>

- 飲食等のあった年月日

- 飲食等に参加した得意先、仕入先、その他事業に関係のある者等の氏名(名称)およびその関係

- 飲食等に参加した者の数

- 費用の金額、飲食店・料理店等の名称・所在地

その他参考となるべき事項

出所:令和6年度法人税関係法令の改正の概要(国税庁)

なお、交際費等にかかる飲食費の判定については、関連記事の「交際費等の飲食費判定の基準額引き上げ」をご参照ください。

関連記事:交際費等の飲食費判定の基準額引き上げhttps://osakacpa.com/%E4%BA%A4%E9%9A%9B%E8%B2%BB%E7%AD%89%E3%81%AE%E9%A3%B2%E9%A3%9F%E8%B2%BB%E5%88%A4%E5%AE%9A%E3%81%AE%E5%9F%BA%E6%BA%96%E9%A1%8D%E5%BC%95%E3%81%8D%E4%B8%8A%E3%81%92/

損金に算入できる交際費等の計算方法

法人税の損金算入できる交際費等の額は、対象法人の資本金・出資金の額によって異なります。

損金不算入額の計算式は下記の通りで、資本金等の額が1億円以下の中小企業の場合、800万円までの交際費等は損金算入が認められています。

出所:法人税法(令和7年度版)(国税庁)

https://www.nta.go.jp/about/organization/ntc/kohon/houjin/pdf/all.pdf

交際費等と他の経費の違いと取扱い

法人税の節税を検討する際は、交際費等と他の経費の違いを正しく理解し、適切に処理することが重要です。

寄附金と交際費等の区分

寄附金とは、法人が行う金銭やその他の資産、または経済的利益の贈与や無償の供与を指します。

拠出金や見舞金などの名義で支出された場合でも、その性質が寄附に当たる場合は、税務上、寄附金として取り扱われます。

事業に直接関係のない者に対して金銭や物品などを贈与した場合、それが寄附金に該当するか交際費等に該当するかは、個々の実態により判定することになります。

ただし、金銭による贈与は原則として寄附金とされ、以下の支出は交際費等には含まれません。

- 社会事業団体・政治団体への拠金

- 神社の祭礼等への寄贈金

広告宣伝費と交際費等の区分

広告宣伝費は、商品やサービスの認知度を高めるための費用であり、広告掲載や販促イベントに関連する支出が含まれます。

たとえば、広告活動の一環として提供される試食会やサンプル配布については、広告宣伝費として扱われます。

一方、交際費等は、取引先との関係維持のために支出されるものですので、不特定多数の者に対する宣伝的効果を意図するものは交際費等には含まれません。

福利厚生費と交際費等の区分

従業員の福利厚生を目的とした費用は交際費等には該当せず、福利厚生費として取り扱われます。

たとえば、従業員の慰安を目的として実施される運動会、演芸会、旅行などに要する通常の費用は、福利厚生費に分類されます。

また、創立記念日や国民祝日、新社屋落成式などの社内行事に際し、従業員に対して一律に提供される飲食費も福利厚生費として扱われます。

さらに、従業員(退職者を含む)や、その親族の慶弔・禍福に際し、一定の基準に基づいて支給される金品に要する費用も福利厚生費として処理されます。

給与等と交際費等の区分

従業員等に対して支給する以下の費用は、給与の性質を有するため、交際費等には該当しません。

- 常時給与される昼食等の費用

- 自社の製品・商品等を原価以下で従業員等に販売した場合における、原価に達するまでの費用

- 機密費、接待費、交際費、旅費等の名義で支給したもののうち、法人の業務のために使用したことが明らかでないもの

【税務調査に不安な方は『税務調査セットプラン』をご利用ください!】

永安栄棟税理士事務所では、税務調査セットプランを提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

- 事前打ち合わせ・資料確認

- 調査の立ち会い

- 税務署との調整

- 修正申告書の提出

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみるhttps://osakacpa.com/taxation/

交際費等の節税効果を最大化するためのポイント

交際費等を適切に活用すれば、法人税の負担を軽減できるだけでなく、事業の円滑な運営にもつながります。

税務上のルールを理解し、正しく計上することで、効果的な節税を実現しましょう。

損金算入できる交際費等の範囲を把握しておくこと

法人が損金算入できる交際費等には上限が設けられています。

資本金1億円以下の法人の場合、800万円までの交際費等は損金算入が認められるため、交際費等の支出をその範囲内に抑えることで、節税効果を維持しながら事業を展開できます。

ただし、交際費等の名目で支出した費用でも、税務上交際費等として認められなければ損金不算入となるため、慎重な対応が求められます。

たとえば、私的な飲食費や業務との関連性が薄い接待費は否認されますので、支出の正当性を示すことが重要です。

なお、飲食等の費用基準額(1万円)の判定や交際費等の額の計算は、法人の適用する消費税の経理処理方法(税抜経理方式または税込経理方式)に基づく価額で行われるため、適切な管理が求められます。

関係書類は漏れなく保存すること

税務調査では、交際費等の正当性を証明するための証拠書類の管理が非常に重要です。

支出に関する領収書や請求書を適切に保存していない場合、交際費等として支出した費用であっても否認される可能性があります。

そのため、領収書を保存する際は、「日付」「金額」「支払先」などの基本情報が記載されていることを確認するとともに、定期的に経費の記録を見直して、税務リスクを回避してください。

領収書等は電子データ化して保存することも認められていますが、電子帳簿保存法に基づいた形で管理する必要があります。

要件を満たしていない状態での電子データによる保存は、経費計上の否認につながるため、適切な管理を徹底し、円滑な経費計上を実現しましょう。

まとめ

交際費等を適切に活用すれば、法人税の負担を軽減しながら売上を伸ばすことができます。

ただし、接待交際費の名目で支出した場合でも、税務上は損金算入が認められないケースがあるため、損金算入・不算入の基準を正しく理解することが重要です。

税務調査では交際費等の内訳が必ず確認されるため、取扱いに関して疑問や不明点がある場合は、専門家に相談の上、適切な対策を講じましょう。

【中小企業の税務申告はすべて永安税理士事務所にお任せ!】

永安栄棟税理士事務所は、オンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 法人:2万円 |

| ~2,000万円 | 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

- 日々の会計帳簿記帳

- 決算書の作成

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書の作成

- 税務署への電子申告

弊社は、日本全国どこからでもご依頼いただけますので、この機会にプラン内容をご覧いただき、プランの利用をご検討ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

税務のことで何かお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へぜひ一度ご相談ください。

この時期のピックアップ

関連記事