創業時の融資方法の一つとして活用されていた「新創業融資」が廃止され、新たに「新規開業資金」が創設されました。

新規開業資金と新創業融資は日本政策金融公庫の融資制度ですが、融資を受ける際の条件などは異なりますので、本記事で新規開業資金の特徴と融資審査のポイントを解説します。

目次

日本政策金融公庫は政府系の金融機関

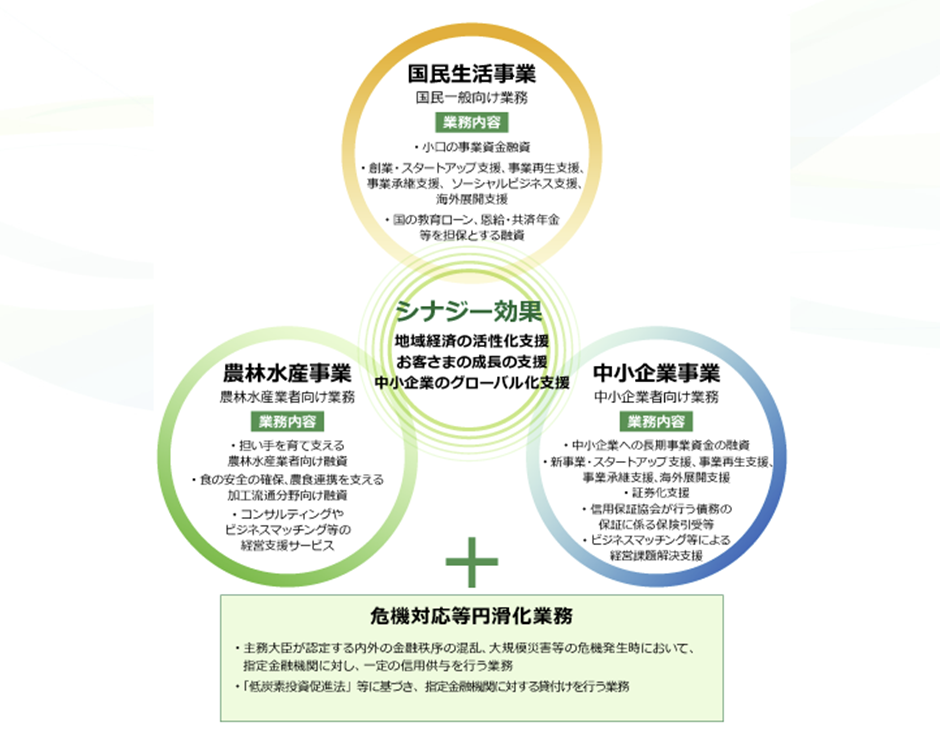

日本政策金融公庫(略称:日本公庫)は、民間金融機関では融資するのが難しい事業者などを対象に融資を行っている政策金融機関です。

政策金融機関は、政府が経済発展や国民生活を安定させるなどの政策を実現させることを目的に設立された特殊法人であり、日本政策金融公庫は日本政府が100%出資している株式会社です。

出所:日本政策金融公庫

https://www.jfc.go.jp/n/company/summary.html

金融機関から資金調達する場合、事業者の経営状態や資産の保有状況などが審査されます。

事業が不安定な会社や返済が見込めない会社は融資を受けにくいですし、創業して間もない会社は事業実績が無いため、銀行などから融資を受けるハードルが高いです。

日本政策金融公庫の創業融資は、事業実績が乏しいなどの理由により資金調達が困難な創業期の会社等を支援するための融資制度を多数用意していますので、事業を開始するタイミングでも融資を受けやすいのが特徴です。

日本政策金融公庫の新規開業資金制度の概要

日本政策金融公庫の新規開業資金は、これから事業を始める予定の方や、事業を開始して日が浅い事業者が利用できる融資制度です。

一般的に融資が受けにくい方が利用しやすいだけでなく、融資制度としても優れているため、創業前後においては有力な資金調達手段となります。

<新規開業資金の概要>

| 利用対象者 | 新規事業者または事業開始後おおむね7年以内の方 |

| 融資の用途 | 新規事業を開始前・開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金 20年以内<うち据置期間5年以内> |

| 運転資金 10年以内<うち据置期間5年以内> | |

| 年利 | 基準利率 |

| 担保・保証人 | 要相談 |

新規開業資金を利用する際、次の特例制度も併用することが可能です。

<併用可能な特例制度>

- 経営者保証免除特例制度

- 創業支援貸付利率特例制度

- 設備資金貸付利率特例制度(東日本版)

- 賃上げ貸付利率特例制度

年利は返済期間や担保の有無などによって異なりますが、次に該当する方は通常よりも有利な条件で利用することができます。

- 女性、若者、シニアの方で創業する方

- 廃業歴等があり、創業に再チャレンジする方

- 中小会計を適用して創業する方

出所:日本政策金融公庫 国民生活事業(主要利率一覧表)

https://www.jfc.go.jp/n/rate/index.html

新規開業資金と新創業融資の違い

以前まで存在した日本政策金融公庫の新創業融資は令和6年(2024年)3月で廃止となり、新たに新規開業資金が創設されました。

制度が一新されたため融資条件等も変更されていますが、新規開業資金は新創業融資より利用しやすい制度に設計されています。

新規開業資金は無担保・無保証人でも申し込みできる

新規開業資金は、無担保・無保証人でも申し込みすることができます。

融資を受ける際に最も大きな障壁となるのが、担保・保証人の存在です。

金融機関等は、融資金額の返済が滞った際のリスクヘッジをしなければなりませんので、担保や保証人が用意できない事業者に融資するケースは限られています。

新規開業する事業者は担保提供できる資産を保有していることが少なく、保証人を確保するのも難しいため、銀行から資金調達するのは大変です。

日本政策金融公庫の融資制度も、担保や保証人を用意することで利率等が優遇される部分もありますが、新規開業資金の申込要件に担保・保証人は含まれていないため、新しく事業を始める方でも利用しやすいような制度になっています。

融資金額の拡大・返済期間の延長

融資を受ける際にポイントになるのが、融資金額の上限と返済期間です。

創業当初は開業準備費用だけでなく、開業してから一定期間経営を維持するための運転資金の確保は不可欠です。

経営が順調であれば計画的に返済することもできますが、創業当初は売上を予想するのが難しく、短期間で返済を求められると資金繰りに苦慮することも懸念されます。

従来の新創業融資は、融資限度額3,000万円(うち運転資金1,500万円)で、返済期間は設備資金は20年以内(うち据置期間2年以内)、運転資金については7年以内(うち据置期間2年以内)でした。

(「据置期間」は元金返済が猶予され、利息のみを払い込む期間をいいます。)

新創業融資も好条件で融資を受けられる制度でしたが、新規開業資金は融資限度額が7,200万円(うち運転資金4,800万円)に拡大したため、以前より大きな金額を調達できるようになっています。

設備資金の返済期間は20年以内と同じですが、据置期間は2年以内から5年以内に拡大しています。

一方、運転資金の返済期間は7年以内から10年以内、据置期間は1年から5年以内と延長されていますので、事業を中長期的に計画して展開したい事業者にとっては魅力的な融資制度です。

条件に応じた利率の引き下げ

融資を受けた際の返済額は融資金額だけでなく、設定される利率によっても上下します。

利率が低いほど返済額を抑えることができますが、設定される利率は融資する側が利益を得るだけでなく、融資したお金が戻ってこなかった際の損失を補填する目的もあることから、返済が滞るリスクが高い事業者ほど利率は高く設定されます。

新規開業資金も利率は担保や保証人の有無で変動しますが、一般的な相場よりは抑えられており、新創業融資と比べても利率は低いです。

融資を受けにくい事業者は、お金を借りた際の利率が高くなりやすいため、利率を抑えて融資を受けられるメリットは非常に大きいです。

申込要件に自己資金要件が含まれていない

日本政策金融公庫で融資を受ける場合、一定以上の自己資金を保有していることが条件となっているものもあります。

しかし、新規開業資金の申込要件には自己資金要件が含まれていないので、自己資金が少ない事業者も融資申し込みをすることが可能です。

新規開業資金の融資を受ける際の流れ

新規開業資金の申し込みをする場合、最初に日本政策金融公庫へ融資相談をすることになります。

相談(要予約)は融資を申し込む前にすることができますし、支店窓口だけでなくオンラインでも相談を行っています。

融資の申し込みをインターネットでする際には、次の書類が必要です。

<融資申込時の必要書類>

- 創業計画書

- 運転免許証またはパスポート

- 見積書

(設備資金の申込の場合) - 履歴事項全部証明書または登記簿謄本

(法人の場合) - 不動産の登記簿謄本または登記事項証明書

(担保提供する場合) - 都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要)または、生活衛生同業組合の「振興事業に係る資金証明書」

(生活衛生関係の事業を営む場合) - 許認可証

(飲食店などの許可・届出等が必要な事業を営んでいる方に限る)

※電子データを準備すること

※郵送による申込手続きの際は「借入申込書(国民生活事業用)」も提出すること

融資申込後に日本政策金融公庫の担当者と面接を行い、融資の有無が決定します。

面接時には資金の用途や事業計画などが質問されますので、事業計画に関連する資料や、資産・負債の確認できる書類等を用意してください。

審査を通過した後に必要な契約手続きを行い、指定した口座に融資金が振り込まれます。 融資金の返済は原則月賦払いですが、返済方法については元金均等返済・元利均等返済・ステップ(段階)返済などが用意されています。

新規開業資金の融資申込みをする際に注意すべきポイント

日本政策金融公庫は一般の民間金融機関では融資が受けにくい方々を支援する目的があるため、比較的融資は受けやすくなっていますが、無条件で審査が通るわけではありません。

事業者の信用情報に問題があれば審査は通過しにくくなりますし、創業前に融資を受ける事業者については、創業計画書(事業計画書)の内容が非常に重要です。

融資経験が無い場合、創業計画書を適切に作成するのが難しく、審査に落ちてしまうと半年間は再申込不可となります。

事業を開始する時期が決まっている方は、審査に落ちることを避けなければなりませんので、融資の申し込みをする前に1度専門家にご相談ください。

永安栄棟 公認会計士・税理士事務所では税務のお困りごとをお伺いしております。ぜひ一度、お問い合わせください。

この時期のピックアップ

関連記事