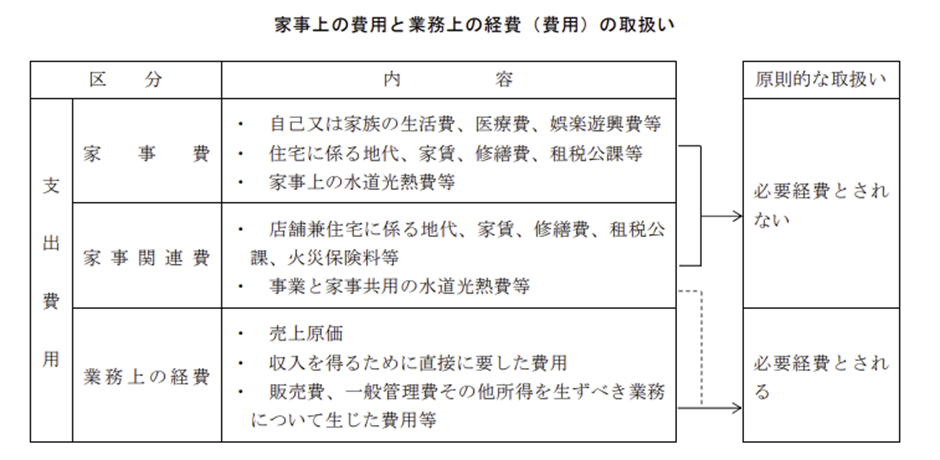

自宅を事務所や職場として利用する場合、生活費と事業経費を明確に区分しなければなりません。

合理的な基準に基づいて費用を区分しない場合、税務調査で経費として認められない可能性があるため、注意が必要です。

本記事では、自宅兼事務所の経費計上に悩む方に向けて、税務上認められるルールと、実務で使える按分方法を解説します。

目次

家事按分とは何か

家事按分とは、家賃や光熱費などの費用のうち、事業に使用した部分のみを経費として計上する方法です。

自宅を事務所として利用する場合は、生活費と事業経費が混在していますが、経費として認められるのは、事業に直接要した費用に限られます。

そのため、仕事とプライベートで併用している物品やサービスなどは、家事按分によって事業用部分の支出を算出し、経費として計上しなければなりません。

按分方法には、面積比や使用時間などの客観的な基準に基づく複数の手法があり、状況に応じて適切な割合を設定することが求められます。

実態に即した按分割合を設定しない場合、税務署から指摘を受ける可能性があるため、合理的な基準に基づいて算定することが重要です。

出所:国税庁

https://www.nta.go.jp/about/organization/ntc/kohon/syotoku/pdf/all.pdf

家事按分できる主な費用項目

自宅兼事務所で事業を行う場合、一定の費用を按分して経費計上することが可能です。

ここでは、代表的な費用項目と処理方法の違い、注意点を整理します。

家賃・光熱費・通信費の按分例

自宅兼事務所では、家賃、電気・ガス・水道などの光熱費、インターネット通信料などが按分対象となります。

たとえば、月額10万円の家賃で30%を事業スペースとして使用している場合、経費計上できるのは年間36万円(10万円×30%×12か月)です。

光熱費や通信費も同様に、使用時間や業務関連性に応じて合理的な按分比率を設定することで、税務上の経費として認められます。

持ち家の家事按分処理のしかた

持ち家を事務所として利用する場合は、減価償却費や固定資産税、住宅ローンの利息部分などを按分して経費計上します。

建物に対する支出は、面積按分するのが一般的です。

共用スペースについても、面積按分によって事業用に該当する部分に対応する支出を経費として計上できます。

なお、減価償却費の算定には、建物の構造や取得価格、耐用年数などが影響するため、税理士への相談が推奨されます。

家事按分の対象外となる費用と注意点

プライベート専用の支出は、事業に直接要した費用ではないため、家事按分の対象外です。

たとえば、寝室や浴室の使用に関する費用、家族の生活費、娯楽関連の支出などは、事業との関連性が認められないため、経費として計上できません。

また、按分比率が不自然に高い場合(例:ワンルームで80%以上)は、税務署から否認されるリスクがあることから、合理性と説明可能性のある按分設定を行うことが重要です。

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

日々の経理業務や税務申告を効率化したいとお考えの方に向けて、当事務所の提供するサポート体制をご紹介します。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

合理的な按分比率の決め方

支出を家事按分する際は、客観的かつ合理的な基準に基づいて按分比率を設定する必要があります。

面積比で按分する方法と根拠資料

店舗兼住宅で発生する維持管理費や固定資産税などは、事業に使用している部屋の面積を住宅全体の面積で割る「面積比」で按分するのが一般的です。

たとえば、住宅全体が60㎡で事業用スペースが48㎡の場合、按分比率80%で支出を区分するのが合理的です。

図面や契約書などの資料で、事業用として使用しているスペースの面積が確認できれば、按分が適正であることを証明できます。

使用時間・使用日数による按分の考え方

インターネット回線や電気代、車関連の支出は、使用時間や使用日数に基づく按分が適している場合もあります。

たとえば、平日の日中のみ業務に使用している場合は、1日のうちの業務時間割合を算定し、月間使用時間に応じて按分比率を設定します。

この方法は面積比による按分とは異なり、記録が残っていない場合は根拠が不十分と判断される可能性があります。

そのため、業務で使用している割合が確認できるよう、日々の使用状況を記録しておくことが重要です。

家事按分の仕訳例

家事按分を行う際は、事業用として認められる部分のみを経費として仕訳します。

按分比率に基づいて金額を算出し、事業関連費用として記帳することで、税務上の根拠を明確にできます。

以下は、家賃と電気代を按分した場合の仕訳例です。

【前提条件】

・月額家賃:100,000円

・按分比率:30%(事業用スペース)

・月額電気代:12,000円

・按分比率:50%(業務時間ベース)

【仕訳例】

(1)家賃の按分仕訳

| 借方 | 貸方 | ||

| 地代家賃 | 30,000円 | 普通預金 | 100,000円 |

| 事業主貸 | 70,000円 | ||

(2)電気代の按分仕訳

| 借方 | 貸方 | ||

| 水道光熱費 | 6,000円 | 普通預金 | 12,000円 |

| 事業主貸 | 6,000円 | ||

按分比率の見直しタイミングと頻度

家事按分の比率は、一度決めたら終わりではありません。

事業内容や使用状況の変化に応じて、定期的に見直す必要があります。

たとえば、事業拡大で作業部屋を増設した場合や、副業から本業へ移行したときは、使用面積や使用時間が大きく変化するため、従来の按分比率では実態を反映できなくなります。

こうした変化があった際は、速やかに按分比率を再設定することが求められます。

反対に、事業規模の縮小によって事業用として利用する割合が減少した場合も、按分割合を調整しなければなりません。

定期的な見直しは、記録の正確性と合理性を保つうえで重要であり、税務調査時に適切な処理を証明する根拠にもなります。

家事按分に関する税務調査の注意点

家事按分は、税務署が重点的に確認する項目です。

根拠資料の不備や按分比率に不自然さがあると、指摘されるので注意が必要です。

根拠資料の保管と説明責任

税務調査では、按分比率の合理性を証明するために、根拠資料の提示が求められます。

住宅の間取り図、契約書、使用記録、通話履歴などは、按分の妥当性を裏付ける資料として有効です。

これらの資料は日常的に保管し、いつでも提示できる状態にしておくことで、税務署からの指摘に対して適切に対応できます。

説明責任を果たすには、主観的な判断ではなく、客観的な証拠に基づく対応が不可欠です。

税務署が問題視するケース

税務署が特に問題視するのは、按分比率が過度に高い場合や、生活スペースとの区分が曖昧な場合です。

たとえば、ワンルームで事業用割合が著しく高いケースでは、実態との乖離が疑われる可能性があります。

また、契約書や返済記録がない貸付金処理と同様に、書面の不備は経費否認の根拠となるため注意が必要です。

税務署は「業務の遂行上必要な部分が明確に区分されているか」を重視して判断するため、客観的な資料と合理的な按分設定が不可欠です。

【税務調査が不安な方におすすめの『税務調査セットプラン』】

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートします。

<税務調査セットプランの内訳>

- 事前打ち合わせ・資料確認

- 調査の立ち会い

- 税務署との調整

- 修正申告書の提出

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

家事按分を効率化する方法

家事按分の作業は煩雑になりがちですが、クラウド会計ソフトを活用することで大幅に効率化できます。

自動按分機能を利用すれば、設定した比率に基づいて家賃や光熱費などを自動で経費計上できるため、手作業による計算ミスを防止できます。

さらに、領収書のデジタル管理や月次レポートの出力機能により、税務調査時の資料提出もスムーズに行えます。

なお、按分比率を変更する際は、変更の根拠を明確にすることが重要です。

税理士に相談し、実態に即した比率を再設定することで、税務調査時のリスクを軽減できます。

まとめ:合理性と記録が家事按分成功の鍵

家事按分は、税務上の経費として認めてもらうために、合理的な基準と客観的な記録が不可欠です。

面積比や使用時間などの根拠を明確にし、図面や契約書、使用履歴などの資料を整備しておくことで、税務調査にも対応できます。

過度な按分や根拠の不備は、否認リスクを高める要因となるため、日常的な記録と定期的な見直しを怠らないことが重要です。

信頼性の高い処理を行うことで、節税とリスク回避の両立が可能になります。

【個人事業主の税務申告はすべて永安税理士事務所にお任せ!】

確定申告・税務申告でお悩みの方は、申告手続きを永安栄棟税理士事務所に丸投げしてください。

税理士への確定申告の丸投げには、通常、月2〜4万円ほどの費用がかかります。

しかし、弊所はオンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 個人事業主:1万円 法人:2万円 |

| ~2,000万円 | 個人事業主:2万円 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

- 日々の会計帳簿記帳

- 決算書の作成

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書の作成

- 税務署への電子申告

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

中小企業の方はもちろんのこと、個人事業主の方もご利用いただけますので、この機会に一度プラン内容をご確認ください。

この時期のピックアップ

関連記事