減価償却費は、適切に活用すれば納税額を抑える効果があります。

しかし、計上方法を誤ると税務署から指摘を受ける可能性があるため、正しい知識を身に付けることが大切です。

本記事では、個人事業主が減価償却費を最大限活用し、節税効果を得るための具体的なテクニックおよび、税務調査で問題視されやすいポイントについて説明します。

目次

個人事業主が知っておくべき減価償却費の基礎知識

個人事業主にとって、減価償却費は節税対策の柱の一つです。

有効活用できれば、支出額が同じでも、一般的な支出より節税効果を高めることができます。

減価償却費の仕組み

減価償却費とは、事業用資産の取得費用を一定期間に分割して計上することで、課税所得を減少させる制度です。

通常、事業に必要な費用は、支出が生じた年分の経費として計上しますが、減価償却資産については、資産の種類などに応じて複数年にわたり分割して計上することになります。

減価償却資産に該当するものには、事業などの業務で使用される建物、建物附属設備、機械装置、器具備品、車両運搬具などがあります。

一方、土地や骨とう品など、時間の経過によって価値が減少しない資産は、減価償却資産には含まれません。

減価償却費の主な計算方法には「定額法」と「定率法」があり、いずれも年間に計上できる金額には上限が設けられています。

ただし、一定の条件を満たす減価償却資産については、支出した年分において一括で償却できる場合があるため、資産の種類や金額に応じて経費計上の方法を工夫することが重要です。

会計上と税務上の減価償却費の違い

会計上の減価償却費は、資産の実際の使用状況に基づいて計上します。

事業者は、資産の経済的使用可能期間を見積もったうえで、適切な償却方法を選択し、減価償却費を算出します。

一方、税務上の減価償却費は、法定耐用年数に基づいて計算する必要があります。

この法定耐用年数は資産の種類ごとに定められており、減価償却費として経費に算入できる金額にも上限があります。

減価償却費を活用して節税ができる理由

所得税は、課税所得金額が高くなるほど税率が上がる累進課税方式を採用しているため、節税対策では適用税率を下げる工夫も必要です。

仕入れなどを行った場合、基本的には支出が生じた年分の経費として計上することになるので、節税効果はその年分に限定されます。

それに対し、減価償却費は複数年にわたり計上できることから、継続的に課税所得を抑えることが可能です。

利益を平準化できれば、トータルの納税額を減らすことができるため、事業の成長過程で必要となる設備投資等を行うことで、事業体制を整えながら効率的に節税することができます。

減価償却方法の種類

個人事業主は、「定額法」と「定率法」のいずれかを用いて減価償却費を求めることになります。

定額法

定額法は、資産の取得価額を耐用年数で均等に分割して償却する方式です。

毎年同じ額を必要経費として計上するため、計算が容易であり、経費となる金額が予測しやすいメリットがあります。

一方、初年度の償却額は定率法と比べて少ないため、初期投資の負担軽減という面ではやや不利です。

<定額法の計算方法>

取得価額×定額法の償却率=減価償却費

定率法

定率法は、資産の帳簿価額に一定の割合を乗じて償却費を算出する方式です。

初年度に計上できる減価償却費が大きく、減価償却資産を取得した初期の税負担を軽減できることから、積極的に設備投資を行う事業者にとって有利とされています。

一方で、償却額は年を追うごとに減少していくため、後半期の償却額が小さくなる点には注意が必要です。

<定率法の計算方法>

未償却残高×定率法の償却率=減価償却費

※上記の金額が償却保証額に満たなくなった年分以後は、「改定取得価額×改定償却率」で算出する。

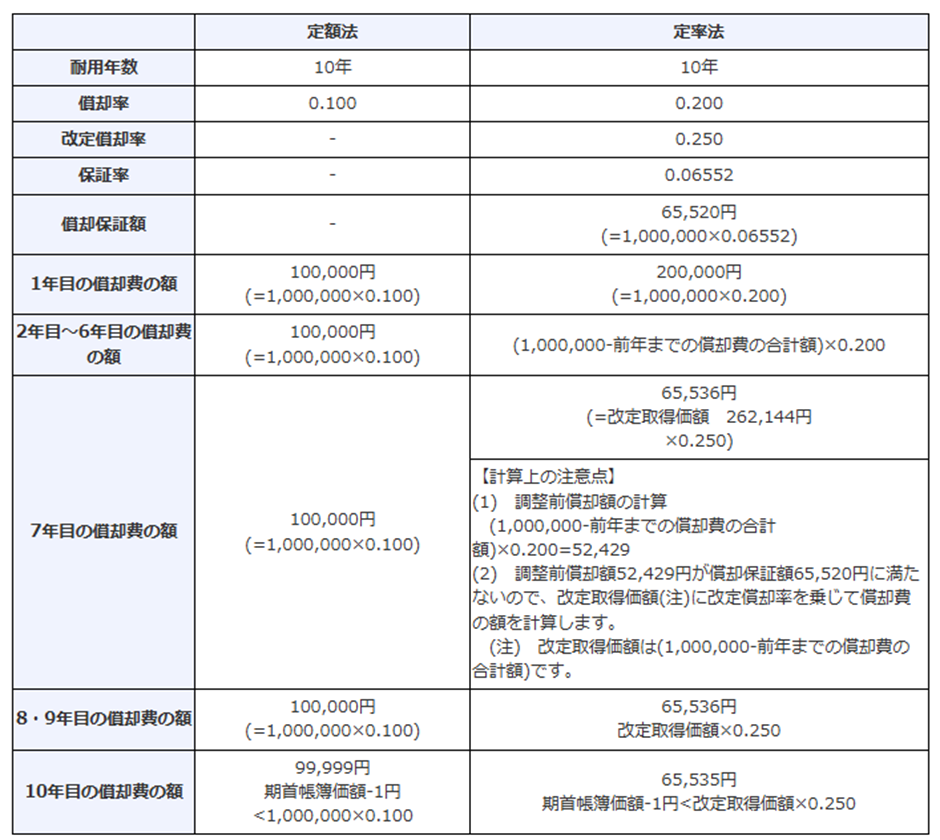

定額法と定率法で減価償却費を計算した場合の具体例

取得価額100万円、耐用年数10年の減価償却資産を定額法と定率法で計算した場合の計算例です。

最終的な償却費の額は同じですが、年によって経費計上できる金額が異なるため、状況によって節税面での有利・不利は変わります。

出所:No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

償却方法の選定と届出

減価償却資産の償却方法を選定する場合、税務署への届出が必要です。

償却方法は資産の種類ごとに選定することになりますが、届出をしなかった場合は、法定の償却方法に基づいて計算することになります。

個人事業主の場合、法定の償却方法は定額法(旧定額法)が原則であるため、定率法を選択する際は、忘れずに届出を行ってください。

新たに業務を開始した場合は、その翌年の3月15日までに税務署へ届け出る必要があります。

また、償却方法を変更する場合は、変更を希望する年の3月15日までに税務署に申請書を提出し、承認を受けなければなりません。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>経理代行・税務申告丸投げパックを詳しく見てみる

減価償却費の特例を活用した節税テクニック

減価償却資産に該当するものであっても、特例制度を活用すれば、一括で経費として計上することが可能です。

少額減価償却資産の特例

業務で使用する減価償却資産(貸付目的のものを除く)のうち、使用可能期間が1年未満、または取得価額が10万円未満のものは、その年度の必要経費として計上できます。

取得価額が10万円未満であれば、減価償却資産であっても一括で経費計上できるため、支出が生じた年の経費として計上したい場合は、購入する資産の取得価額に注意してください。

一括償却資産の必要経費算入の特例

取得価額が10万円以上20万円未満の減価償却資産については、一定の要件の下、取得価額の3分の1に相当する金額を、業務の用に供した年以後3年間にわたり、各年の必要経費に算入することができます。

取得した年に全額を経費計上することはできませんが、通常の減価償却よりも短い期間で全額を経費にすることが可能です。

青色申告の減価償却費の特例

一定の要件を満たす青色申告者は、減価償却費を一括で必要経費に算入できる特例を活用できます。

青色申告の減価償却費の特例の対象となるのは、取得価額が10万円以上30万円未満の減価償却資産であり、合計額が300万円に達するまでの範囲内で、業務の用に供した年分の必要経費として計上することが可能です。

税務調査で指摘されやすい減価償却費の誤り

税務調査では、以下の3点が減価償却費に関する誤りとして指摘されやすいため、注意が必要です。

耐用年数

減価償却費を計算する際は、税法に定められた耐用年数を使用しなければなりません。

耐用年数は資産の種類ごとに定められていますが、同じ資産でも構造や用途によって年数が異なる場合があります。

また、中古資産を業務用に転用した場合、新品とは異なる耐用年数を別途算定する必要があります。

誤った耐用年数を用いると、減価償却費が適切に算出されないため、必ず資産ごとに耐用年数を確認してください。

償却開始時期

減価償却は、購入した日ではなく、その資産を実際に事業の用に供した日から計算を開始します。

開始時期を誤ると、償却期間や金額に影響が生じるため、税務調査で問題視される可能性があります。

そのため、業務供用の開始日を正確に把握し、証明できる資料を適切に保存しておくことが重要です。

特例の適否

減価償却費に関する特例を利用する際は、適用要件を満たしているかを確認してください。

要件を満たさないまま特例を適用した場合、税務調査で経費計上が否認される可能性があります。

減価償却資産の取得価額が高額なほど、否認されたときの影響は大きいため、適用要件の確認と関係書類の適切な保存を徹底してください。

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

- 事前打ち合わせ・資料確認

- 調査の立ち会い

- 税務署との調整

- 修正申告書の提出

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみる

個人事業主が事業運営に活かせる減価償却の活用法

減価償却は、単なる税務処理にとどまらず、事業成長を支える戦略的な手段としても活用できます。

たとえば、設備投資計画に減価償却を組み込むことで、資金繰りの最適化や経費管理の効率化を図ることが可能です。

耐用年数を考慮しながら資産の更新計画を立てることにより、老朽化した設備の交換時期を的確に見極め、事業の効率向上につなげることができます。

また、減価償却を最大限に活かすには、税理士との連携が不可欠です。

税理士は法令改正や最新の税務情報に精通しているため、個人事業主の財務状況に応じた最適な償却方法を提案できます。 特例措置の活用や事業の成長を見据えた設備投資のタイミングだけでなく、税務調査のリスクについても助言を受けられるため、調査対策の面でも税理士に相談するメリットがあります。

まとめ

減価償却の活用は、個人事業主にとって、節税と資産管理の両面で重要な手段です。

適切な方法を選び、計画的に活用することで、税負担の軽減と財務戦略の強化につながります。

一方で、減価償却資産が高額な場合には、税務調査で耐用年数や償却開始時期などが確認されるため、適正な処理が求められます。

効果的な税金対策には専門家の視点での助言も重要となるため、減価償却費に関して不明点がある場合は、一度税理士に相談することをおすすめします。

確定申告・税務申告でお悩みの方は、申告手続きを永安栄棟税理士事務所に丸投げしてください。

税理士への確定申告の丸投げには、通常、月2〜4万円ほどの費用がかかります。

しかし、弊所はオンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 個人事業主:1万円 法人:2万円 |

| ~2,000万円 | 個人事業主:2万円 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

- 日々の会計帳簿記帳

- 決算書の作成

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書の作成

- 税務署への電子申告

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

中小企業の方はもちろんのこと、個人事業主の方もご利用いただけますので、この機会に一度プラン内容をご確認ください。

>>【個人事業主向け】確定申告丸投げパックを詳しく見てみる

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へ一度ご相談ください。

この時期のピックアップ

関連記事