法人の方が個人事業主よりも経費として計上できる範囲は広いため、節税を意識するのであれば、法人化することも選択肢です。

ただ法人でも経費にできない支出がありますので、今回は個人事業主と法人における経費の扱いと、経費計上する際の注意点を解説します。

目次

個人事業主の経費計上できる範囲

税務署は、経費として計上している費用の内訳を必ずチェックします。

経費計上できるもの・できないものを明確に区分しないと、税務調査で指摘されますので気を付けてください。

経費として認められる費用

個人事業主は、事業収入を得るために直接要した費用を必要経費として計上することができます。

必要経費に該当する主な費用は下記の通りで、収入を得るために直接必要だった支出であれば経費計上が可能です。

<経費にできる主な費用>

- 売上原価

- 給与、賃金

- 地代、家賃

- 減価償却費

- 水道光熱費

- 通信費

- 接待交際費

- 修繕費

- 消耗品費など

経費に計上できない費用

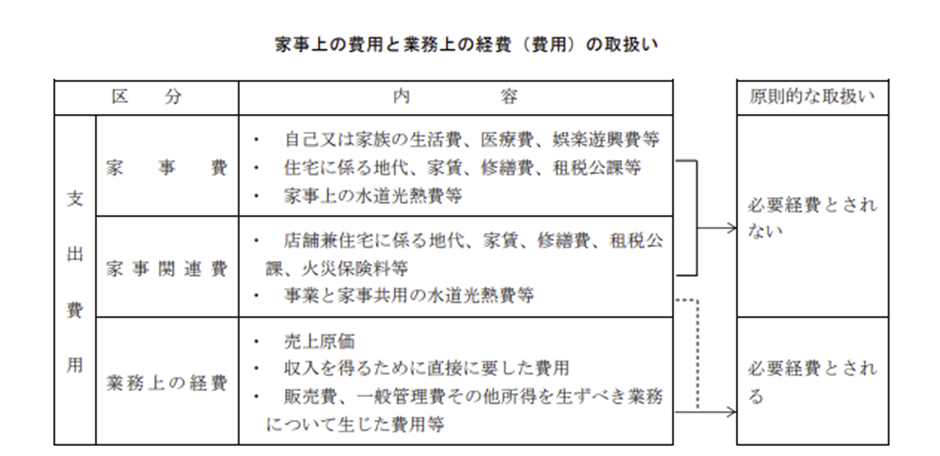

個人事業主は、家事上の費用を経費として計上することはできません。

「家事上の費用」とは、プライベートで支出したものをいい、食費やプライベートでの旅行費用などが家事上の経費に該当します。

しかし、家事上の経費に関連する経費(家事関連費)のうち、事業所得を生ずべき業務の遂行上必要である部分を明らかに区分できる場合には、その部分に相当する経費の金額を必要経費として計上することが可能です。

そのため、仕事とプライベートで使用している備品等については、仕事として使用する部分を明確にすることが求められます。

出所:税大講本 所得税法(令和6年度版)(国税庁)

https://www.nta.go.jp/about/organization/ntc/kohon/syotoku/pdf/all.pdf

詳細はこちらも参照 【弊所コラム】交際費等の飲食費判定の基準額引き上げ

家事関連費は税務調査で指摘されやすい

家事関連費を経費計上している場合、仕事に対応する部分のみを経費として計上しているかチェックされます。

按分割合と実態が相違していれば経費計上が否認されますし、按分した根拠を示すことができない場合も、経費計上が否認されるので注意が必要です。

家事関連費の按分割合は合理的な方法で算出しなければならず、支出の種類等によって合理的な方法は異なります。

たとえば、自動車を平日は仕事、土日はプライベートの目的で利用している場合、自動車にかかる支出に7分の5(平日5:土日2)を乗じた額を経費にするなどの方法があります。

法人が個人事業主よりも経費に計上できるが広い理由

法人と個人事業主では、対象となる税金(法人税、所得税など)の種類が違うため、経費計上を判断する法令や法令解釈通達が異なります。

法人は利益を出すための組織であるため、法人の支出は基本的に事業収入を得るための費用に該当しますので、個人事業主よりも経費にできる範囲が必要です。

例外的に経費として認められない支出もありますが、法人は個人事業主のようなプライベートはないので、支出の按分計算も不要です。

個人事業主が法人化することで経費計上できる費用

個人事業主が法人化(法人成り)した場合、次のような支出を経費計上できるようになります。

福利厚生費

福利厚生は、会社が従業員や家族に提供する給与以外の報酬をいい、会社が従業員等の福利厚生のために生じる支出は経費にできます。

福利厚生には健康保険や雇用保険などの「法定福利厚生」と、レクリエーションや子育て・介護などの「法定外福利厚生」があり、どちらの福利厚生にかかる費用も原則福利厚生費として扱われます。

個人事業主がプライベートで旅行した際の費用は経費になりませんが、法人が従業員レクリエーション旅行に際して支出した費用は、原則経費にすることが可能です。

なお、役員だけで行う旅行や、取引先を接待する目的の旅行などは福利厚生費に該当しませんのでご注意ください。

車両関連費

車両関連費は車両を使用・維持管理するための費用をいい、ガソリン代や車検費用、自動車税等が含まれます。

個人事業主が個人名義の車両をプライベートでも使用している場合、仕事として利用している部分のみが経費となります。

プライベートで使用する比率が高いと経費にできる割合が小さくなりますし、税務調査では按分した割合の根拠を求められます。

一方、法人名義の車両については、役員がプライベートでのみ使用しているケースなどを除き、車両に関連する費用を原則すべて経費にすることが可能です。

出張旅費

個人事業主が出張した場合、プライベートによる支出とみなされた部分は経費から除外しなければなりません。

それに対し、法人が従業員等に支給する出張旅費は原則経費として計上できますし、出張旅費を受け取った従業員等に対して所得税が課されることもありません。

法人が出張旅費を経費計上する際には、出張旅費規定を作成することが求められます。

出張旅費規定は、出張に際して発生する交通費や宿泊費、日当などの取扱いを定めた規定です。

支給額が不当に高い場合については、経費計上が否認されるだけでなく、受け取った従業員等は給与所得として所得税が課される可能性があります。

家賃・社宅

個人事業主は、自宅の家賃を経費にすることはできません。

自宅を店舗兼住宅として利用している場合には、店舗に該当する部分のみを経費として計上し、水道光熱費等は面積等で按分することになります。

一方、法人化した場合には、社宅として利用することで一定割合を経費にできます。

ただし、役員の個人名で契約した物件は社宅としては認められないため、法人化する際は契約する名義に注意してください。

退職金

個人事業主は退職の概念がないため、廃業時に退職金を支払うことはありませんが、法人化すれば、役員や従業員が退職する際に退職金を支払うことができます。

法人が支払った退職金は不当に高額なケースを除き、原則損金計上が可能です。

退職金を受け取った役員や従業員は、退職所得として税金の計算をするため、法人と役員・従業員の双方で節税効果が期待できます。

また、退職金の支払いに備えて保険に加入している場合、その保険料も経費にできるため、退職金を準備する手段として保険を活用するのも選択肢です。

法人が経費計上する際に注意すべきポイント

法人は個人事業主よりも経費計上できる範囲は広いですが、経費(損金)算入が認められない支出もあるので気を付けてください。

役員報酬は原則損金不算入

従業員への給与は損金計上できるのに対し、役員への報酬は原則損金不算入となります。

ただし、次のいずれかに該当する報酬(給与)については、例外的に損金算入が認められています。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

事前に定めた額を役員へ支払う場合、基本的には損金として算入できますが、役員報酬の額が増減してしまうと損金不算入となります。

また、報酬額が不相当に高額な場合や、法人が仮想・隠蔽による経理に基づいて支給した役員報酬も損金に算入することはできません。

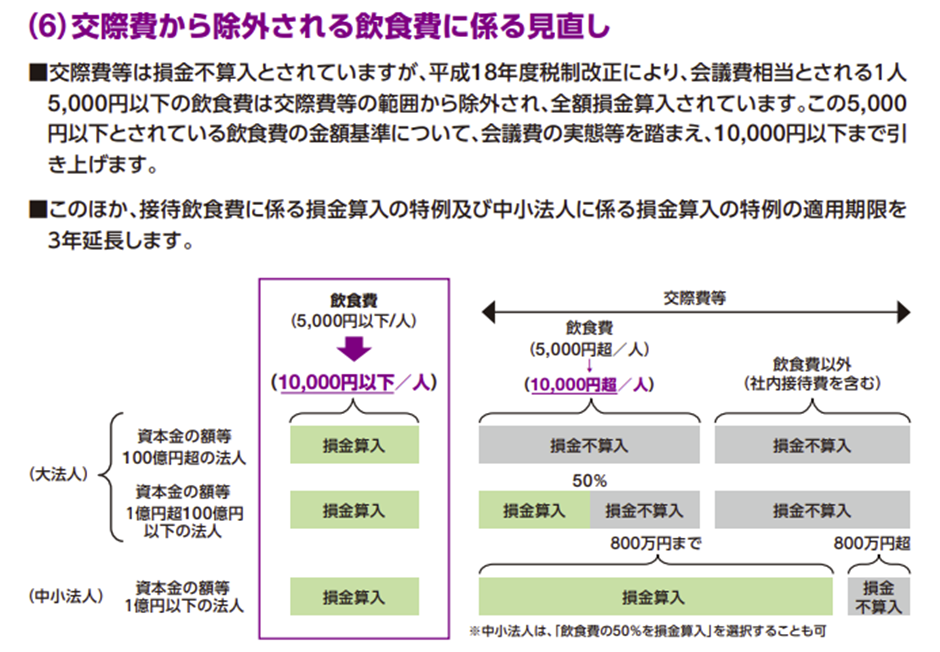

接待交際費

接待交際費は、交際費や接待費、機密費などの費用のうち、得意先や仕入先などの関係者に接待や贈答等をするための支出をいいます。

中小企業の場合、接待交際費の50%または800万円のいずれかの金額を超えた部分が損金不算入となります。

ただし、社外の人との飲食等において、1人当たり1万円以下の飲食費については、接待交際費の範囲から除かれます。

飲食費の基準額は以前は5,000円でしたが、令和6年度税制改正で1万円に引き上げられました。

飲食費を接待交際費から除外する際は、必要事項を記載した書類を保存しなければならず、1人当たりの飲食費額が1万円を超えた場合には、1万円を超えた費用全額が接待交際費に該当するのでご注意ください。

出所:「令和6年度税制改正」(財務省)

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei24.html

法人成りは総合的に判断しないと失敗する

税務調査では、個人事業主であれば家事関連費、法人では役員に関する支出が必ずチェックされるので、事前対策は不可欠です。

法人は個人事業主よりも節税する手段が豊富なので、事業規模が一定以上となった個人事業主は、法人として活動することも選択肢です。

ただし、法人化するためには様々な手続きを要しますし、法人化することが必ずしも最適とは限りません。

法人化した後に再び個人事業主として活動する場合には、多大な労力と費用がかかりますので、法人化を検討されている方は税理士事務所に相談してから判断することをオススメします。

お困りのことがございましたら、永安栄棟 公認会計士・税理士事務所へぜひ一度ご相談ください。

この時期のピックアップ

関連記事