令和5年(2023年)10月1日にスタートしたインボイス制度ですが、制度開始時にいくつかの経過措置が設けられています。

インボイス制度の経過措置は、節税効果が見込めるものや事務作業を軽減できる内容となっていますので、今回はインボイス制度の経過措置の種類および要件、そして適用期間について解説します。

インボイス制度の2割特例

インボイス制度が導入されたことで消費税の課税事業者となった小規模事業者への負担軽減措置として、「2割特例」の経過措置が設けられています。

2割特例の概要

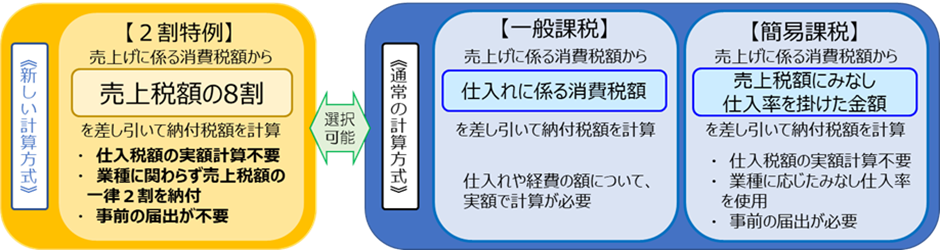

2割特例は、仕入税額控除の代わりに売上税額の8割を特別控除税額として差し引くことができる制度です。

消費税の課税事業者は、売上税額から仕入税額を差し引いた額を納めることになるため、仕入税額が少ない事業者ほど消費税の納税額は多くなります。

しかし、2割特例を適用すれば仕入税額の大小に関係なく、売上税額の8割を差し引くことができますので、消費税の納税額を売上税額の2割に抑えることが可能です。

消費税の計算方法には一般課税と簡易課税が存在しますが、2割特例はそれらの課税制度と比較し、節税になる場合に選択して適用することが認められています。

なお、多くの事業者は2割特例を適用した方が節税になりますので、要件を満たす事業者は経過措置の活用を検討してください。

出所:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要(国税庁)

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

適用要件

2割特例を適用できるのは、インボイス制度が導入されたタイミングで、免税事業者から適格請求書発行事業者(インボイス発行事業者)になった課税事業者です。

基準期間における課税売上高が1,000万円を超える事業者や、資本金1,000万円以上の新設法人等は2割特例を適用することができません。

(基準期間は個人事業者の場合は対象年分の前々年、事業年度が1年である法人はその事業年度の前々事業年度のことをいいます。)

ただし、課税事業者が適格請求書発行事業者になった場合でも、適格請求書発行事業者となった課税期間の翌課税期間以降の課税期間について、基準期間の課税売上高が1,000万円以下になるときは、原則2割特例を適用できます。

適用期間・手続き方法

2割特例の適用期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

たとえば、免税事業者である個人事業者が令和5年10月1日から適格請求書発行事業者として活動している場合、令和5年分(10月から12月分)から令和8年分までの確定申告において2割特例を適用することができます。

2割特例を適用する際は、消費税の確定申告書に2割特例の適用を受ける旨を記載してください。

消費税の簡易課税制度と違い、事前の届出は不要ですし、2割特例を適用して申告した翌課税期間において継続して適用するなどの条件もありません。

免税事業者等からの仕入れに係る経過措置

インボイス制度が導入されたことで、免税事業者等から仕入れた商品等に対する消費税は仕入税額控除の対象外となります。

しかし、経過措置としてインボイス制度開始後一定期間は、免税事業者等からの仕入れについても一定割合控除することができます。

免税事業者等からの仕入れに係る経過措置の概要

インボイス制度の導入により、消費税の仕入税額控除を適用するためには、適格請求書等保存方式で必要となる請求書等を作成・保存しなければなりません。

免税事業者など、適格請求書発行事業者以外の者からの課税仕入れについては、仕入税額控除のために必要な請求書等の交付を受けられませんので、仕入税額控除の対象から除かれます。

しかし、免税事業者等からの課税仕入れであったとしても、下記の期間中においては仕入税額相当額の一定割合を仕入税額とみなして控除することができます。

<経過措置の適用期間と控除額>

| 期間 | 控除額 |

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

適用要件

免税事業者等からの仕入れに係る経過措置を適用する場合、帳簿と請求書等に関する要件を満たす必要があります。

帳簿については、従来の区分記載請求書等保存方式で必要であった記載事項に加え、経過措置の適用を受ける課税仕入れである旨を記載することが求められます。

「経過措置の適用を受ける課税仕入れである旨」については、取引ごとに経過措置の適用を受ける課税仕入れであることを示さなければなりません。

<経過措置を適用する旨の表示例>

- 個々の取引ごとに記載する場合の表示方法

- 80%控除対象

- 免税事業者からの仕入れ

- まとめて経過措置を適用する旨を記載する場合の表示方法

- 対象となる適用する取引に『※』等の記号・番号を付し、「※は80%控除対象」などと表示

請求書等については、区分記載請求書等と同様の事項を記載することが要件となります。

インボイス制度導入以前から消費税の課税事業者として活動している事業者であれば、帳簿の記載事項を追加でクリアすれば経過措置を適用できます。

なお、令和6年度税制改正により、一の免税事業者等から行う経過措置の対象となる課税仕入れの合計額が、対象年分(事業年度)において10億円(税込み)を超える場合には、その超えた部分の課税仕入れに対して本経過措置が適用できないことになりました。

改正事項は、令和6年10月1日以後に開始する課税期間から適用されるため、該当する事業者は注意してください。

適用期間・手続き方法

免税事業者等からの仕入れに係る経過措置の適用期間は、令和5年10月1日から令和11年9月30日までです。

経過措置を適用するためには、必要事項が記載された帳簿および請求書等を保存し、確定申告書を提出することになります。

令和8年10月1日以後は控除割合が下がりますが、適用要件は同じです。

インボイス制度の少額特例

インボイス制度導入以後に仕入税額控除を適用するためには、適格請求書(インボイス)の保存が必要です。

しかし、一定規模以下の事業者に対する事務負担の軽減措置として設けられた「少額特例」の要件を満たす事業者は、適格請求書を保存していなくても、一定の事項を記載した帳簿を保存していれば仕入税額控除が適用できます。

少額特例の概要

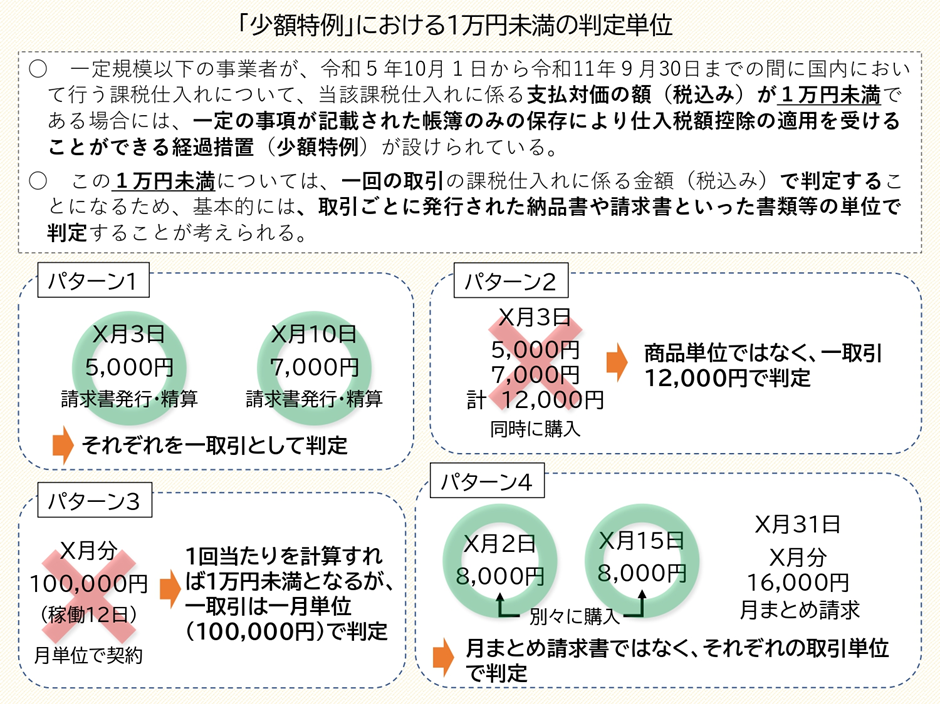

少額特例は、税込1万円未満の課税仕入れについては、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用を認める経過措置です。

取引先がインボイス発行事業者であるかどうかは関係ないため、取引先が免税事業者であったとしても、少額特例の対象となります。

「税込1万円未満の課税仕入れ」とは、1回の取引の課税仕入れに係る金額(税込み)が1万円未満に該当するものをいいます。

商品ごとに税込1万円未満の課税仕入れに該当するかを判定するものではないため、取引の合計額が1万円以上となる場合には、少額特例の対象外となるのでご注意ください。

少額特例は適格請求書の保存を不要とする経過措置ですが、適格請求書発行事業者の交付義務を免除するものではありません。

そのため、少額特例を適用する場合でも、適格請求書発行事業者に該当する事業者が取引先の課税事業者から適格請求書を求められたときは、交付する必要があります。

出所:「少額特例」における1万円未満の判定単位(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024003-016.pdf

適用要件

少額特例を適用できるのは、基準期間における課税売上高が1億円以下または、特定期間における課税売上高が5,000万円以下の事業者です。

「特定期間」は、個人事業者は前年1月から6月までの期間、法人については前事業年度の開始の日以後6月の期間をいいます。

納税義務の判定とは異なり、特定期間における課税売上高の判定では、課税売上高に代えて給与支払額の合計額を用いることはできないのでご注意ください。

適用期間・手続き方法

少額特例の適用期間は、令和5年10月1日から令和11年9月30日までです。

特例を適用するために申請書等を提出する必要はありませんが、令和11年10月1日以後に行う課税仕入れについては、課税期間の途中でも少額特例の対象外となります。 したがって、経過措置が終了した後の課税仕入れに対して仕入税額控除を適用する際は、原則、適格請求書と一定の事項を記載した帳簿を保存することが求められます。

まとめ

インボイス制度の経過措置は、種類によって適用期間と適用要件が異なるため、利用する経過措置ごとに要件等を確認してください。

税制改正で経過措置の適用期間が延長することもありますが、基本的には定められている期限をもって経過措置は終了します。

経過措置や特例制度は、確定申告等で意思表示をしないと適用されませんので、インボイス制度関連の手続きや特例制度に不明な点がありましたら、事前に専門家へご相談ください。

ぜひ一度、永安栄棟 公認会計士・税理士事務所へご相談下さい。

この時期のピックアップ

関連記事