フリーランスとして働いていると、税金の負担が気になることはありませんか。

収入金額が同じでも、ご自身の状況に応じた節税対策を講じることで、手元に残る資金を効率よく増やすことができます。

本記事では、今日から実践できるフリーランス向けの節税対策を、5つの方法に厳選してご紹介します。

フリーランスが節税対策をすべき理由とは?

フリーランスは会社員と異なり、自ら税金を計算し、納付する必要があります。

所得税と住民税は、収入から経費を差し引いた「所得」を基に算出されますが、フリーランスを含む個人事業主には、会社員(給与所得者)に適用される給与所得控除がありません。

そのため、節税対策を講じなければ、同じ収入でも課税対象額が大きくなりやすい傾向があります。

一方で、フリーランスは経費を活用した節税が可能です。

税金の仕組みを理解していればいるほど、適切な対策を講じることができるため、結果として納税額の削減を実現できます。

節税対策①:経費を正しく計上して所得を圧縮

経費を活用した節税は、事業者にとって基本的かつ効果的な税金対策です。

経費にできるもの・できないものの判断基準

経費として認められる支出は、「事業のために直接必要な費用」に限られます。

たとえば、仕事で使用するパソコンやソフトウェア、打ち合わせ時の交通費や通信費などは経費に該当します。

一方で、私的な支出や家族との食事代など、事業との関連性が乏しいものは対象外です。

判断に迷う場合は、領収書に用途を記載するほか、帳簿に具体的な使途を記録しておくとよいでしょう。

また、税務調査への備えとしても、日頃から根拠を残す習慣を身につけておくことが大切です。

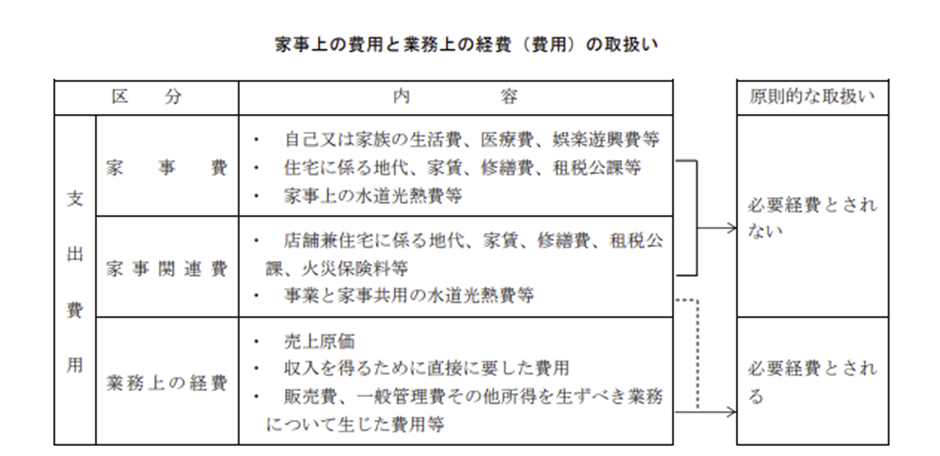

家事按分の考え方と注意点

フリーランスの場合、仕事と私生活の両方で使用する設備や備品が多くみられます。

自宅を仕事場として活用しているケースでは、家賃や光熱費などの一部を「家事按分」として経費計上することが可能です。

家事按分とは、部屋の面積や使用時間などを基準に、事業用と私用の支出を合理的に区分することをいいます。

ただし、按分割合が不自然に高すぎると、税務署から否認される恐れがあります。

税務調査では、按分割合の根拠の提示が求められるため、Excelなどを活用して按分基準を明確に記録しておきましょう。

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

日々の経理業務や税務申告を効率化したいとお考えの方に向けて、当事務所の提供するサポート体制をご紹介します。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>経理代行・税務申告丸投げパックを詳しく見てみる

節税対策②:青色申告を活用して控除を最大化

青色申告は、支出を伴わず所得を減らせる控除制度や赤字繰り越しの仕組みなど、フリーランスに有利な節税効果がある制度です。

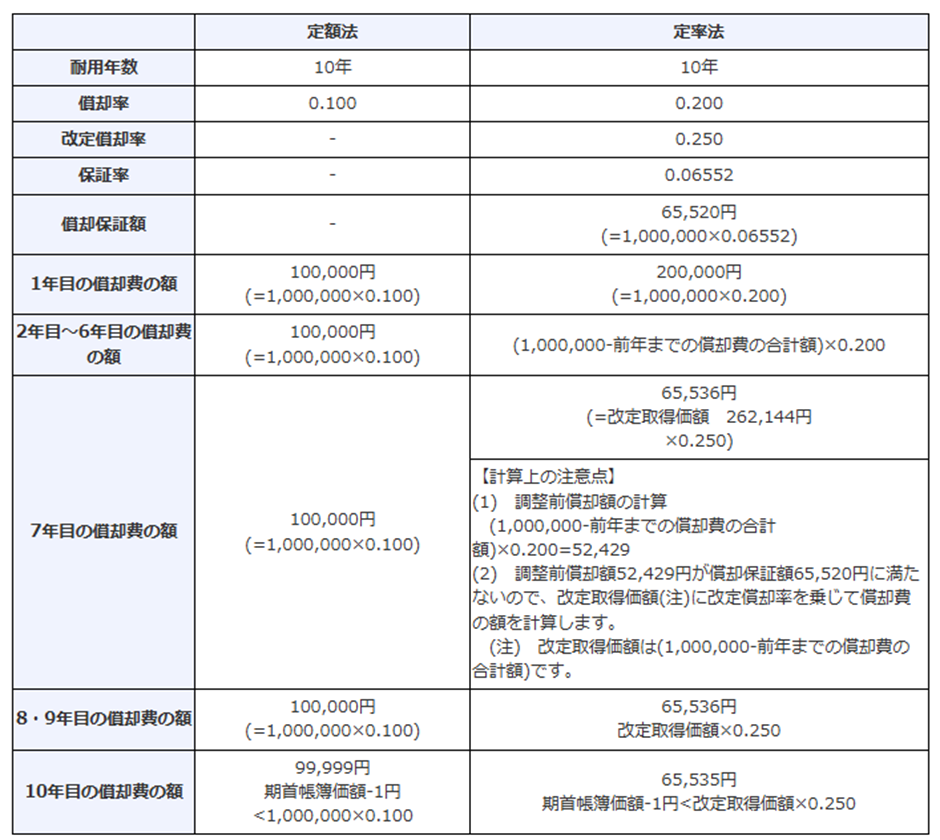

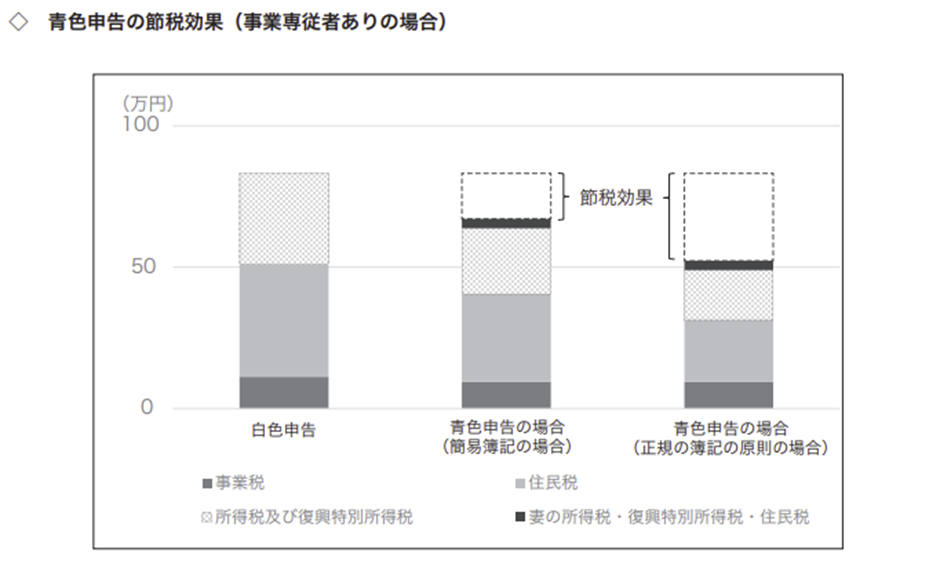

青色申告特別控除とは?最大65万円控除のメリット

青色申告の最大の利点は、「青色申告特別控除」の適用を受けられる点です。

複式簿記による帳簿作成や、期限内申告などの要件を満たせば、最大65万円を所得から控除できます。

経費による節税は実際の支出を伴いますが、青色申告特別控除は支出なしで税負担を軽減できるため、非常に効率的です。

出所:はじめてみませんか? 青色申告(国税庁)

https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf

最大3年間の赤字繰り越しが可能

事業所得で赤字が生じた場合、給与所得などと損益通算して相殺することができます。

白色申告では、控除しきれなかった赤字を翌年以降に繰り越すことは認められていません。

一方、青色申告者であれば、損益通算後に残った損失を最大3年間繰り越して、翌年以降の所得から控除することが可能です。

フリーランスでも、開業初期や一時的な収益減少により赤字となることがありますが、青色申告を行っていれば、税務上の救済措置としてこの制度を活用できます。

節税対策③:小規模企業共済で将来に備えながら節税

小規模企業共済は、フリーランスや個人事業主のための「退職金制度」として活用できる制度です。

掛金の全額が所得控除に!メリットと注意点

小規模企業共済では、掛金の全額が所得控除の対象となるため、将来への備えと同時に節税効果が得られます。

掛金は月1,000円〜70,000円(500円単位)の範囲で自由に設定可能で、すべてが「小規模企業共済等掛金控除」として所得から差し引かれます。

掛金額を増やせば課税所得が圧縮されるため、所得税や住民税の負担軽減につながります。

また、掛金の増減や一時停止も可能なため、経営状況に応じて柔軟に対応できる点も魅力です。

ただし、原則として20年以上の加入が想定されているため、短期間での解約では元本割れのリスクがある点には留意が必要です。

受取時の課税関係も要チェック

小規模企業共済の共済金を受け取る場合、所得税の課税対象となります。

所得区分は受け取り方法により異なり、一括で受け取る場合は退職所得として扱われます。

退職所得には退職所得控除が適用されるため、税負担を大きく軽減できるのが特徴です。

一方、分割で受け取る場合は雑所得(公的年金等)として課税されます。

雑所得は他の所得と合算して税額が算出されるため、収入状況によっては税率が高くなることがあります。

ただし、公的年金等控除の適用により、一定の税負担を軽減できる場合もあるため、所得構成やライフプランに応じて受け取り方を検討することが重要です。

節税対策④:iDeCo(個人型確定拠出年金)で老後資金と節税を両立

フリーランスの税金対策は、事業面にのみ焦点が当てられることが少なくありません。

しかし、実際には事業とは直接関係のない分野でも、税金対策を行うことが大切です。

掛金の所得控除と運用益が非課税になるメリット

iDeCo(イデコ・個人型確定拠出年金)は、自分で掛金を拠出し、自ら運用して資産を形成する年金制度です。

毎月の掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象になるため、課税所得を減らすことができます。

さらに、運用中に得られる利息・配当・売却益はすべて非課税となる点も、大きなメリットです。

老後に一括または分割で受け取る際には、退職所得控除や公的年金等控除が適用されるため、受取時の税負担も軽減されます。

フリーランスがiDeCoを始める際の注意点

iDeCoは、原則として60歳まで資金を引き出すことができません。

そのため、急な資金需要が生じた場合には対応できず、流動性が制限される点に留意する必要があります。

iDeCoで積み立てる資産は、「加入者」または「運用指図者」が自身の責任で運用し、資産形成を行う仕組みです。

運用成果によって、60歳以降に受け取る老齢給付金の額が増えることもあれば、減少する可能性もあるため、そのリスクを理解した上で利用することが求められます。

また、運用には各種費用が発生するため、金融機関の選定や運用商品の選び方にも注意が必要です。

節税対策⑤:必要に応じて法人化も検討しよう

フリーランスとしての所得が一定以上ある場合、法人化(法人成り)によって節税できる可能性があります。

法人化による節税効果

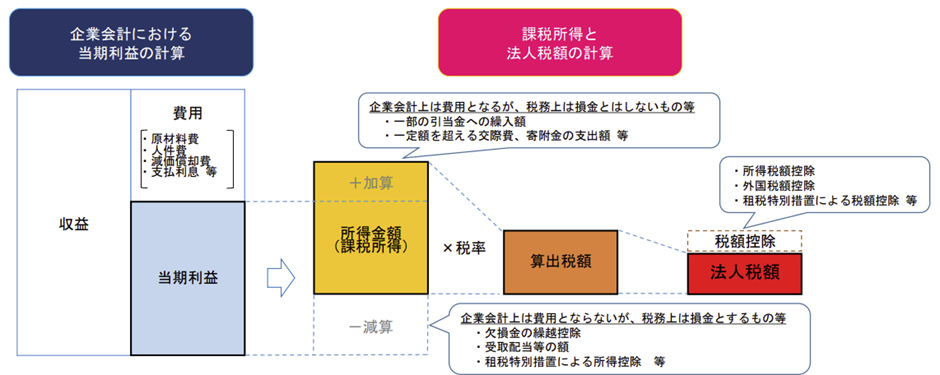

法人化は、所得を役員報酬と会社の利益に分けることで、所得税の累進課税を抑える効果が期待できます。

家族が事業に関与している場合は、家族を役員に任命し、役員報酬を支払うことで所得を分散できるため、節税効果が高まります。

また、法人は個人に比べて経費として認められる範囲が広いのも特徴です。

法人は原則として家事按分が不要ですし、色々な手段を用いて節税対策を講じられます。

法人化のタイミングと判断基準

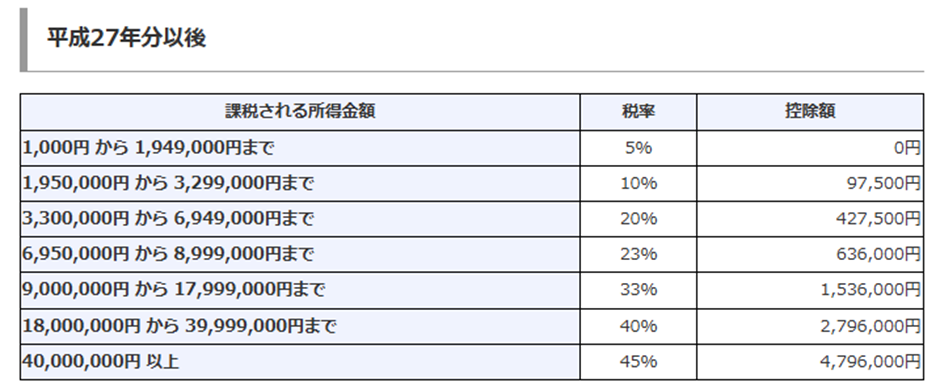

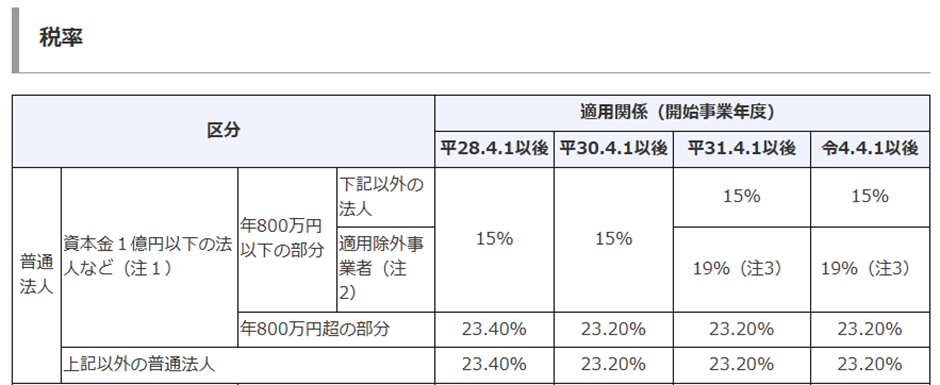

法人化を検討する目安として、年間所得が800万円〜1,000万円を超えるかどうかが一つの判断材料になります。

この水準を超えると、個人事業主に課される税率の方が高くなるため、法人化による節税効果が期待できるケースが増えてきます。

節税面以外でも、取引先からの信用向上や、事業拡大に伴う人材採用・資金調達がしやすくなるのもメリットです。

ただし、法人設立には初期費用や運営コストが伴うため、税理士などの専門家に相談したうえで慎重に判断することが望ましいです。

フリーランスの節税に関する疑問・注意点

節税に取り組む中で、「これって大丈夫?」「やりすぎでは?」と不安を感じることもあるでしょう。

ここでは、フリーランスが抱きやすい節税に関する疑問と注意点について解説します。

節税しすぎると税務調査の対象になる?

税金対策は、「正しく・根拠を持って」が基本です。

節税は合法的な行為であり、適切に行っていれば税務調査を受けたとしても否認される心配はありません。

ただし、経費の水増しや不自然な家事按分、根拠のない控除などがある場合は、調査対象となる可能性が高まります。

また、領収書などの証拠書類を保存していない場合は、経費として認められないことがあるため、日頃から調査対策を講じておくことが重要です。

「節税」と「脱税」はどう違う?

節税と脱税では、法的な位置づけが根本的に異なります。

節税は、法律の範囲内で税負担を軽減する正当な行為です。

一方、脱税は隠蔽や虚偽申告などによって税金の支払いを免れようとする違法な行為であり、摘発の対象となります。

脱税を行うと、税務調査や追徴課税のリスクに加えて、悪質と判断された場合には刑事罰が科される可能性もあるため、税金対策は節税手段を用いるのが鉄則です。

税理士への相談も視野に入れるべき?

節税対策を効果的かつ安心して進めるには、税理士への相談が有効です。

税制は複雑で、しかも頻繁に改正されるため、専門家の知識を活用することでリスクを抑えながら、最大限の節税効果を得ることが可能になります。

特に所得が増えたタイミングや法人化の検討段階では、早めに相談することで適切な判断につながります。

また、顧問税理士がいないフリーランスであれば、必要に応じて税理士を付けることも有力な選択肢です。

【税務調査が不安な方におすすめの『税務調査セットプラン』】

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートします。

<税務調査セットプランの内訳>

- 事前打ち合わせ・資料確認

- 調査の立ち会い

- 税務署との調整

- 修正申告書の提出

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみる

まとめ

フリーランスにとって、節税対策は収入を守り、事業を安定させる重要な手段です。

青色申告や経費の適正な計上、小規模企業共済やiDeCoの活用など、今日から始められる方法は多く存在します。

一定以上の所得がある場合には、法人化の検討も有力な選択肢の一つです。

最適な節税手段は人それぞれ異なりますので、専門家へ相談しながら、無理のない範囲で取り組むことが大切です。

【個人事業主の税務申告はすべて永安税理士事務所にお任せ!】

確定申告・税務申告でお悩みの方は、申告手続きを永安栄棟税理士事務所に丸投げしてください。

税理士への確定申告の丸投げには、通常、月2〜4万円ほどの費用がかかります。

しかし、弊所はオンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 個人事業主:1万円 法人:2万円 |

| ~2,000万円 | 個人事業主:2万円 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

- 日々の会計帳簿記帳

- 決算書の作成

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書の作成

- 税務署への電子申告

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

中小企業の方はもちろんのこと、個人事業主の方もご利用いただけますので、この機会に一度プラン内容をご確認ください。

>>【個人事業主向け】確定申告丸投げパックを詳しく見てみる

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へ一度ご相談ください。