税理士は確定申告書の作成だけでなく、税務調査に立ち会うことができるため、調査対策の視点から税理士を選ぶことも大切です。

税理士選びに失敗してしまうと上手く節税ができないだけでなく、調査対象者として税務署から狙われやすくなるので気を付けてください。

本記事では、税務調査対策として税理士を活用するメリットと、税理士に依頼する際に知っておくべきポイントをご紹介します。

事業者は必ず税理士に依頼しなければいけないのか

確定申告書は基本的に納税者が作成し、提出するものなので、納税者自身で申告手続きを行える場合には税理士に依頼する必要はありません。

しかし、事業者は確定申告書を年に1度しか作成しませんし、税制改正が行われれば変更点を確認した上で申告することが求められます。

納税者と税理士を比較した場合、税に関する知識は税理士の方が豊富であり、税理士は依頼を受けている件数だけ申告書を作成していますので、申告手続きにも慣れています。

税務調査に関しても、調査経験が複数回ある人は限られますので、ほとんどの事業者は調査対応に慣れることはありません。

税務調査の連絡は突然入るため、連絡を受けてから調査対策をするのでは遅いです。

調査対応のしかたを間違えてしまうと、追徴税額が増えるなどのリスクが上がりますが、関与税理士がいれば事前に調査対策ができますので、調査自体を回避できるようになります。

税務署から調査の連絡が入るパターン

税務調査は脱税を試みた人(法人)に対して実施されるイメージがあるかもしれませんが、一般の方でも調査対象者として選ばれますので注意してください。

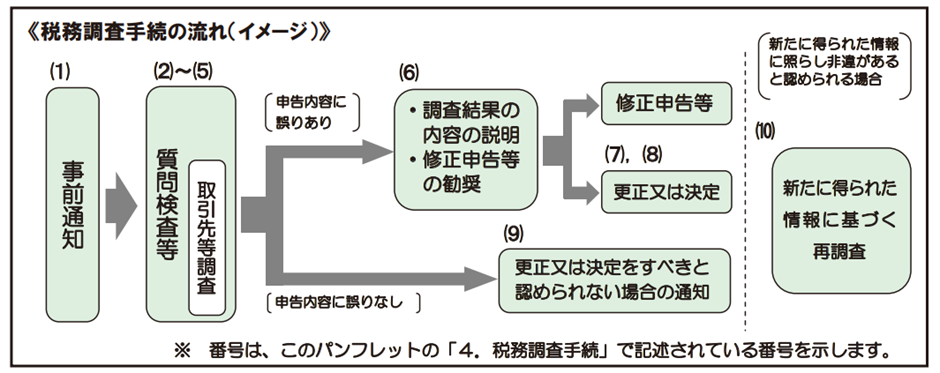

税務署から連絡が入るパターンは3種類あり、申告誤りがあれば本税だけでなく、加算税・延滞税といった附帯税も支払うことになります。

- 実地調査

- 実地調査以外の調査

- 行政指導

出所:税務手続について(国税庁)

https://www.nta.go.jp/publication/pamph/koho/02.pdf

「実地調査」は調査担当者が自宅・事務所に訪れる調査

「実地調査」は、調査担当者が自宅や事務所を訪問し、提出した申告書の内容や申告書を作成する基となった資料等を調べるために実施します。

一般的な税務調査は実地調査を指すことが多く、実地調査は1日かけて調査することがほとんどで、法人に対する税務調査については日をまたぐことも珍しくありません。

申告内容に誤りが無かったとしても、調査対応で最低1日は拘束されますし、調査担当者からの質問に回答できないと、計上した経費や特例適用が否認されるなどリスクが伴います。

また、仮装隠蔽行為があったとみなされた場合、重加算税が適用される点にも注意しなければなりません。

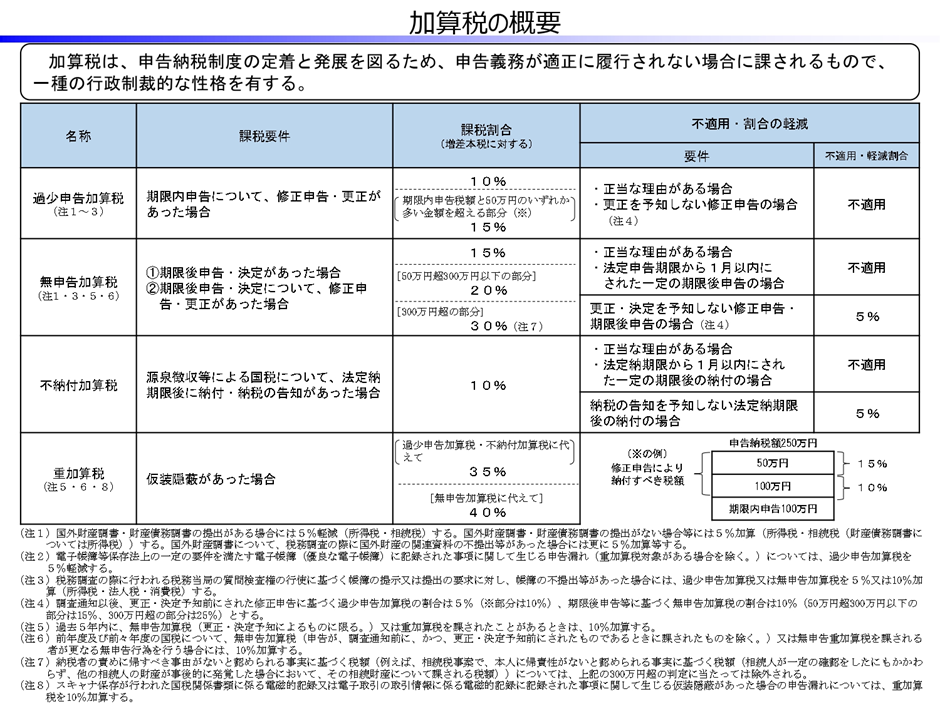

出所:加算税の概要(財務省)

https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

「実地調査以外の調査」は電話や税務署内で実施する調査

「実地調査以外の調査」は、電話や税務署で申告誤りの指摘を行う調査手法です。

実地調査は申告書の内容をすべて確認するのに対し、実地調査以外の調査では申告誤りや申告内容の疑義がある部分だけを調査します。

調査で拘束される時間は実地調査よりも短く、調査担当者の疑義を解消できれば追徴税額を支払わずに済むケースもあります。

一方で、実地調査以外の調査でも申告誤りが指摘されれば、実地調査と同様、本税に加えて加算税・延滞税を納めなければなりません。

また、実地調査以外の調査で新たな不明点が判明した際には、実地調査に移行して調査することもあるため、適切な対応が求められます。

「行政指導」納税者に確認を促す調査

行政指導は税務署が納税者に対して申告内容の確認を促し、誤りがあった際は自主的な修正をさせることを目的とした指導です。

実地調査や実地調査以外の調査と違い、法律上の税務調査ではないため、行政指導により提出した申告書は自主申告扱いとなります。

自主的な修正申告や期限後申告は、適用される加算税のペナルティが軽減されるため、行政指導の段階で申告書の内容を正せば、余分に納める税金を抑えることができます。

また、行政指導は自主的に申告内容の確認を促すものなので、申告内容に誤りが無ければ修正申告等を提出する必要はありません。

ただし、税務署が申告内容の修正等を要すると判断した場合には、実地調査や実地調査以外の調査に切り替えて、調査が行われる可能性があるため、行政指導の連絡が入ったときも適切な対応が必要です。

税務調査対策として税理士に依頼するメリット

税理士を付けるメリットは、確定申告書の代理作成や節税だけでなく、税務調査に関するメリットも存在します。

税務調査を受ける確率が下がる

税務署は無作為に調査対象者を抽出しているのではなく、調査する条件が揃っている納税者を中心に調査を実施しますので、狙われやすい事業者は対策が不可欠です。

年間で税務調査を受ける確率は税金の種類によって異なり、個人事業主(所得税)は概ね1%、法人(法人税・消費税)は3%~4%程度です。

税務署の調査担当者は、調査を実施したことによる実績が求められているため、増差税額が発生する可能性が高い事案ほど調査対象者として選定しやすい傾向にあります。

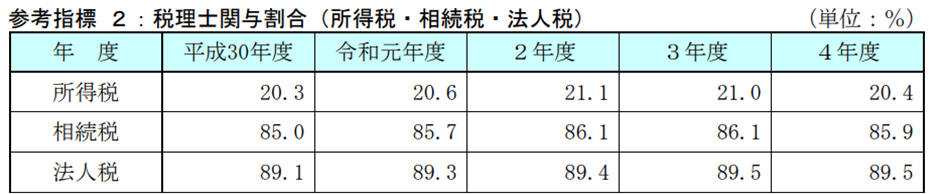

納税者が作成した申告書は、税理士が作成したものより申告内容に誤りがある可能性が高いため、税理士関与が無い申告書の方が税務調査を受けやすいです。

一方、税理士が関与している申告書は、税務署から一定の信用はされていますので、税理士を付けているだけで、調査を受ける確率は下がります。

出所:令和4事務年度国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/policy_evaluation/nta/fy2022/evaluation/index.html

税務調査に対する不安を払拭できる

納税者が関与税理士を付けている場合、税務署は関与税理士を通じて納税者に連絡をしなければなりません。

したがって、関与税理士を付ければ税務署から直接連絡が入ることは無くなりますし、税理士が間に入って税務署の担当者と税務調査に関する話し合いをしますので、税務署のペースで調査が展開されることを防げます。

税務調査は納税者以外の人が立ち会うことはできませんが、納税者から委任を受けた税理士については立ち会いが認められています。

初めて税務調査を受ける納税者は、脱税行為をしていなくても調査について不安になりますが、税理士がいれば不安を軽減できますし、調査に関する疑問点を事前に税理士へ聞けるのも関与税理士を付けるメリットです。

税務署からの指摘に対して適切な対処を行える

個別判断を要する事項は適否が分かれやすく、納税者によって経費計上の可否や特例制度の適否が変わることは珍しくありません。

税務署は税務調査で白を黒にすることはしませんが、白黒はっきりしていない点を黒と認定し、申告誤りとして指摘することはあります。

納税者が税知識を十分に有していない場合、調査担当者からの指摘に対して反論することが難しく、根拠のある意見を主張できないと黒として認定されてしまう可能性が高いです。

その点、税理士は税務署の調査担当者と同等、またはそれ以上の知識・経験を有していますので、調査担当者が黒の疑いを向けたとしても、白である根拠を法令や判例等を交えて説明することができます。

税務署は黒と断言できないものを無理やり黒認定することはしませんので、見解が分かれる事項が多いケースほど、税理士の存在が活きてきます。

税務調査に強い税理士の見つけ方

税務署は牽制目的で税務調査を実施することがあるため、確定申告書を適正に作成したとしても、税務調査を100%回避することは困難です。

税務調査を受けないことが望ましいですが、税務調査が入ったとしても申告誤りを指摘されなければ、追徴課税を受けることはありません。

税務調査に強い税理士は、調査対象になったことも想定して対策を講じますので、調査を受けないことだけをアピールしている税理士には注意してください。

税理士の中には税務署側に傾いた対応をする方もいますので、税務署の調査担当者の要求を鵜呑みにせず、納税者の味方として行動する税理士に依頼してください。

税務調査リスクを下げたい方は税理士を活用すること

税務調査を可能な限り回避するためには、申告書を正しく作成することが最も重要です。

納税者が正しい申告書を作成するのは大変ですので、調査リスクを軽減する観点から税理士に依頼することも検討してください。

税務調査は一つの計算ミスが原因で実施されることもありますし、税理士が付いていない申告書は、他に誤りがないか念入りに調べられます。

全国には数多くの税理士事務所が存在しますが、事務所によって得意・不得意の分野は違いますし、税理士自身の能力にも差があります。 毎年申告する事業者は、顧問税理士の選び方が経営にも影響してきますので、信頼できる税理士を見つけていただき、事業に専念できる環境を整えてください。

税務でお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へお問い合わせください。