法人設立1年目はやらなければならない手続きや届け出が多く、滞りなく事業を営むためには決算・確定申告の事前準備も重要です。

本記事では、法人設立時に知っておくべき、決算・確定申告のポイントについて解説します。

会社の決算は何のために行うのか

会社の決算は、一定期間において生じた収入と支出を計算し、損益および資産・負債状況を確定させるための手続きです。

決算内容は経営者が会社の業績を確認する際の重要資料であるだけでなく、融資を受ける際に決算書の提出が求められることもありますので、会社を運営していく上で決算書の作成は不可欠です。

決算書を作成する期間は事業年度といい、個人事業主の事業年度は1月から12月までの暦年ベースと決まっています。

一方、法人は会社の設立登記を行った日が事業年度開始日となり、開始日から1年以内を事業年度として設定します。

会社は決算を行うことが義務付けられていますし、確定申告書は決算内容をベースに作成することになるので、決算書類の整理も大切な作業です。

決算と確定申告の違い

決算と確定申告は、似ているようで全くの別物です。

決算は事業年度の収益や財産状況を把握するために行うのに対し、確定申告は決算で算出した金額をベースに納税額を計算するために行います。

個人事業主は全員が暦年ベースで決算を行うので、所得税の確定申告期間は翌年2月16日から3月15日と統一されていますが、法人は決算期を基準に申告期限が設定されているので、申告時期は会社ごとに異なります。

たとえば3月決算の会社であれば、4月から3月までの事業内容を決算書にまとめ、事業年度終了日の翌日から2か月以内に法人税の申告書を提出しなければなりません。

法人税の納期限は申告期限と同日ですので、会社は税務署に対して確定申告書を提出するだけでなく、納税を完了させることも求められます。

税金の支払いが遅れてしまうと延滞税が課されますので、期限までに納税資金を確保してください。

出所:令和5年版 法人税のあらましと申告の手引(国税庁)

https://www.nta.go.jp/publication/pamph/hojin/aramashi2023/01.htm#a01

会社の決算書類を作成するまでのスケジュール

会社の決算書を作成するためには、日頃から記帳を行い、書類等を整理する必要があります。

記帳は日々行うこと

会社は、日々の業務で発生した売上や支出について、漏れなく記帳しなければなりません。

記帳漏れは決算書を正しく作成できなくなるだけでなく、申告内容の誤りにも繋がりますし、税務署に誤りを指摘されればペナルティが課されてしまいます。

個人事業主は事業規模が小さいので、取引内容をまとめて記帳できるケースもありますが、法人は事業規模が大きいことから、よりこまめに、定期的に記帳することが求められます。

記帳内容の確認・整理

決算時期に記帳内容を一斉に見返すのは膨大な時間を要しますので、記帳チェックは定期的に行ってください。

毎日多くの取引について記帳していれば、記載ミスが起る可能性や、従業員が領収書などを提出するのを忘れているケースも出てきます。

そのようなケースに対処するためにも、日頃から記帳内容を確認するだけでなく、必要に応じて会計ソフト等を活用して整理することも大切です。

また、令和6年1月からは電子データ保存が義務化され、帳簿書類の種類によっては書面保存が認められないものもありますので、電子データで保存するための準備も必要です。

決算書類の作成

決算期を迎えましたら、記帳した書類等を基にして決算書類を作成します。

会社が決算書類を作ることも可能ですが、顧問税理士がいる法人であれば決算書類は税理士に依頼することが多いです。

<中小企業が作成する主な決算書類>

- 貸借対照表

- 損益決算書

- 株主資本等変動計算書

- 個別注記表

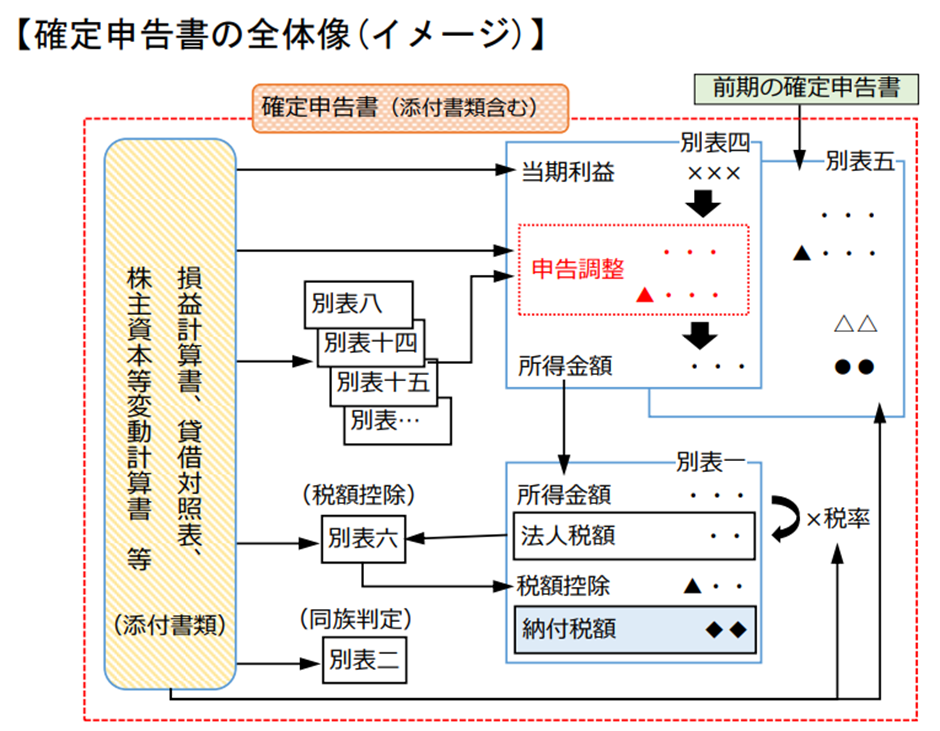

確定申告書の提出・納付

決算書類に関しては、書類をベースに確定申告書を作成し税務署に申告書を提出することになります。

法人税の申告期限は決算日の2か月後となりますので、3月決算の法人であれば5月末が申告および納期限です。

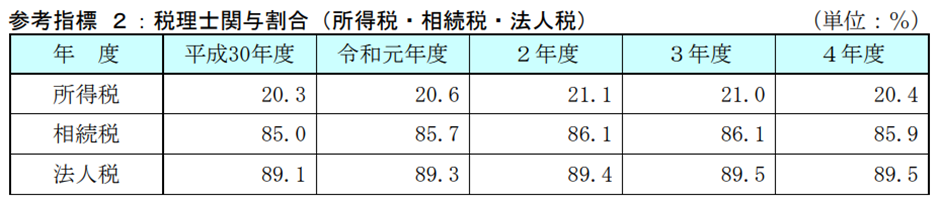

法人税の申告手続きに税理士が関与している割合は非常に高く、令和4年度は89.5%です。

所得税の関与割合20.4%に比べると4.38倍になりますので、経営者が申告書を作成するケースの方が少数派です。

出所:令和4事務年度 国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/policy_evaluation/nta/fy2022/evaluation/202310ntahyoka.pdf

また、会社が納める税金は法人税だけではありませんので、納税漏れにも気を付けてください。

税金の滞納は信用問題に発展し、経営上の不利益にも繋がるため、納税を要する税金の種類は事前に確認してください。

<法人が納める主な税金の種類>

- 法人税

- 消費税

- 法人住民税

- 地方法人税

- 法人事業税

- 特別法人事業税

法人初年度の決算で気を付けるべきポイント

法人を立ち上げた最初の年はやるべき手続きが多いため、確定申告書だけでなく、届出書などの提出漏れにも気を付けなければなりません。

記帳は初年度から適正にやらなければならない

会社を設立した当初は会社運営にも慣れていないため、ミスやトラブルが起きやすいですが、記帳関係は誤りがあってはなりません。

決算は前期の資産・負債を翌期に引き継いで計算等を行うことになるため、記帳誤りは当期だけでなく、翌期以降にも影響を及ぼします。

税務調査は3年分をまとめて調査対象にすることが多く、法人を設立してから3年を経過すると調査対象者として選定されやすくなります。

税務署は設立して間もない会社が決算誤りや申告ミスが多いことを認識していますので、税務署に狙われやすいことを前提とした対策が必要です。

届出書の提出漏れは厳禁

法人は色々な場所に関係書類を提出しなければならず、提出漏れがあれば罰則の対象になる場合や、優遇措置を受けられなくなるなどのデメリットを被ることになります。

経営者がやるべき行政手続きをすべて把握することは難しいので、専門家に手続きを代行してもらうなどの対処が必要です。

法人成りは調査対象になりやすい

個人事業主が法人として活動することを「法人成り」といいますが、法人成りは税務調査の対象となりやすいです。

個人と法人では課される税金の種類が違うため、法人成りをしたときは個人事業主としての活動を終了させることになります。

税務署の立場からすると、事業活動を終了したタイミングが税務調査を実施する最後の機会となりますので、法人に移行した後に個人事業主に対する調査が行われることもあります。

また、法人成りは個人から法人に資産を移すことになりますが、移転資産の種類によっては税務上においての譲渡所得が生じることも想定されます。

譲渡所得が発生すれば申告手続きが必要になりますし、法人への引継ぎに誤りがあれば個人・法人に対する税務調査で指摘されることになるので注意してください。

法人の決算書・申告書は税理士に依頼すべき

税務署は申告内容に誤りがある納税者だけでなく、申告内容に疑義がある納税者にも調査を実施します。

一般の方は専門家に比べ税知識が少ないことが多いので、関与税理士がいないだけで税務調査を受ける確率は上がります。

税理士に依頼する際には報酬費用が発生しますが、報酬額以上の節税アドバイスが受けられることもありますし、税務調査を受けるリスクを軽減できるメリットもあります。

法人の約90%は税理士に確定申告書の作成を依頼していますので、基本的には代行を依頼することが望ましいです。

まとめ

所得税の確定申告書は納税者が作成することも難しくありませんが、法人税の申告書は内容が複雑であり、ボリュームも多いので納税者が作成する難易度は高いです。

決算書関係の作成に多くの時間を費やしてしまうと、本業に支障をきたす恐れもありますし、申告内容に誤りがあれば税務署に指摘されるリスクも潜んでいます。

創業当初から税理士に依頼していれば、記帳ミスなどを未然に防ぐことができますので、まだ顧問税理士が決まっていない方は、ぜひ永安栄棟 公認会計士・税理士事務所へご相談ください。