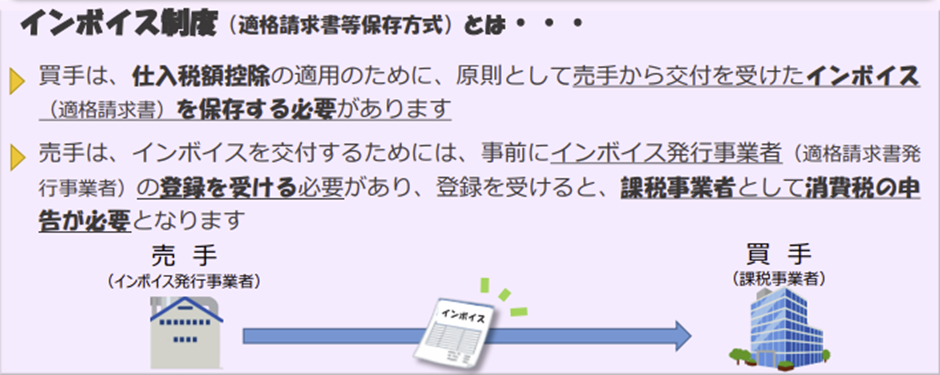

インボイス制度がスタートしたタイミングで、インボイス発行事業者になった個人事業主も多いですが、インボイス発行事業者は消費税の確定申告が必須です。

消費税は他の税金とは違い、課税方式が複数用意されており、選択する課税方式が変わるだけで納税額が変わるので注意が必要です。

本記事では、消費税の課税方式の特徴と、インボイス発行事業者が消費税の確定申告をする際のポイントについて解説します。

消費税の確定申告が必要になる個人事業主とは

次のいずれかに該当する個人事業主は、消費税および地方消費税の確定申告が必要です。

- インボイス発行事業者の登録をした事業者

- 基準期間における課税売上高が1,000万円超の事業者

- 特定期間における課税売上高が1,000万円超の事業者

- 課税事業者選択届出書を提出した事業者

インボイス制度(適格請求書等保存方式)が導入される以前は、課税売上高が1,000万円以下であれば、原則消費税の申告は不要でした。

しかし、インボイス(適格請求書)発行事業者の登録申請を行った事業者は、基準期間の課税売上高が1,000万円以下であったとしても、消費税の申告手続きをしなければなりません。

個人事業主の消費税の確定申告期間

個人事業主の消費税の確定申告期限は、課税期間の翌年3月31日までです。

所得税の申告期限は翌年3月15日なので、消費税の方が申告期限は半月ほど遅く、期限内であれば所得税の申告書を提出した後に消費税の申告をしても問題ありません。

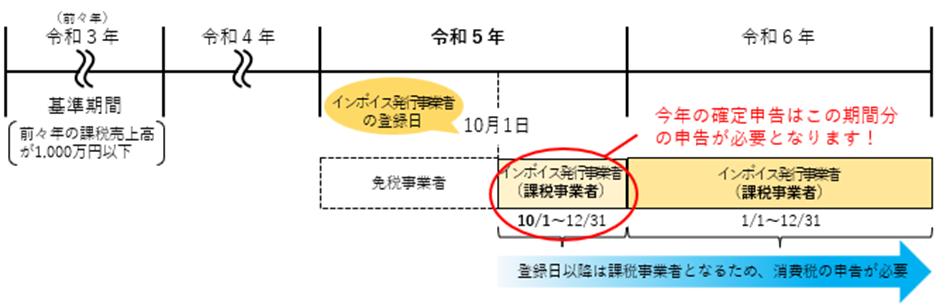

消費税の免税事業者に該当する個人事業者の方が、令和5年10月のインボイス制度が開始する時点でインボイス発行事業者の登録を受けた場合、令和5年分から消費税の申告が必要となります。

税務調査は原則5年、最長7年まで遡って実施する可能性がありますので、令和5年分の消費税の申告をしていない課税事業者は、速やかに申告手続きを行ってください。

出所:確定申告が必要になる人はどんな人?(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_kakutei.htm

確定申告における消費税の計算方法

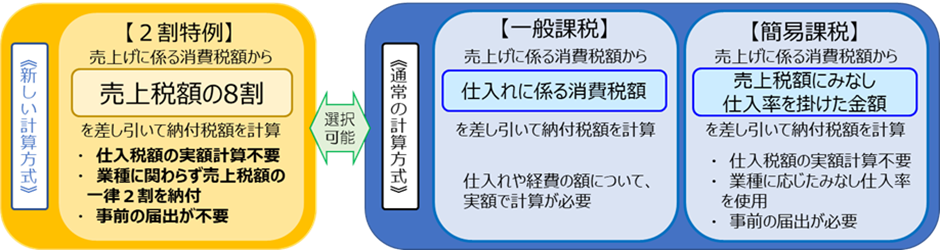

消費税の計算方法は原則と例外があり、インボイス制度が導入されたことで課税事業者になった個人事業主は、特例措置を用いて計算することができます。

一般課税制度

消費税は、原則一般課税制度に基づいて税額計算を行います。

一般課税制度は、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除して計算する方式で、算出された差額を納めることになります。

<一般課税制度の計算方法>

課税期間中の課税売上に係る消費税額-課税期間中の課税仕入れ等に係る消費税額=消費税額

消費税は令和元年10月1日から軽減税率が導入されていますので、税額計算は税率ごとに区分して行います。

課税売上に係る消費税額から、課税仕入れ等に係る消費税額を差し引くことを「仕入税額控除」といいますが、仕入税額控除を適用するためには帳簿および請求書等の保存が必要です。

また、仕入税額控除の適用要件は、インボイス制度が導入されたことで変更していますので、一般課税制度で計算する際は事前に要件を確認してください。

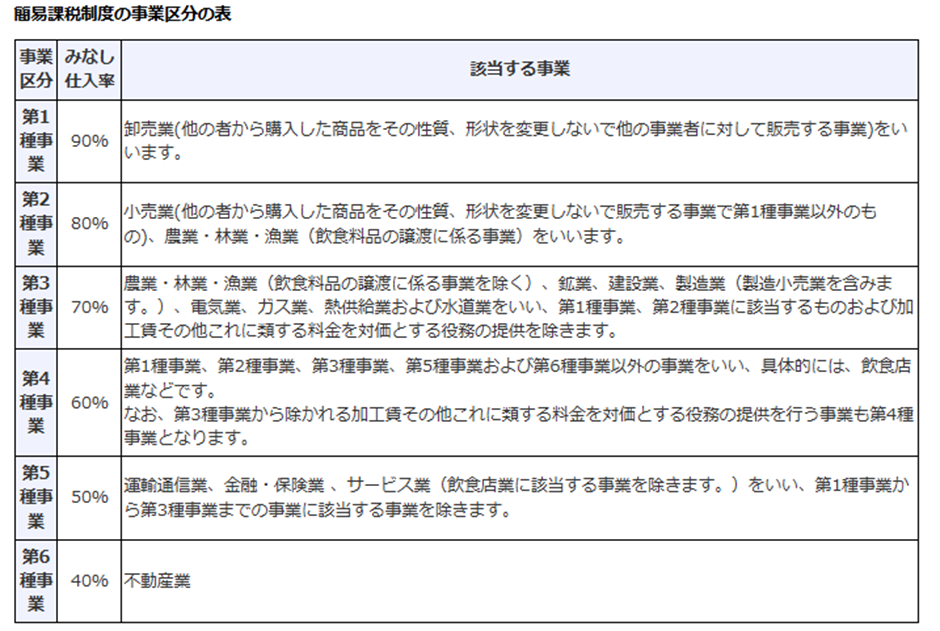

簡易課税制度

簡易課税制度は、課税期間中の課税売上に係る消費税額に、事業区分に応じた「みなし仕入率」を乗じて算出した額を課税仕入れ等に係る消費税額とみなして、納付する消費税額を計算する方式です。

一般課税制度は、売上と仕入れの双方に関係する消費税額を計算しなければなりませんが、簡易課税制度は課税売上に係る消費税額を基に控除額を算出するため、一般課税制度よりも計算が簡便です。

また、仕入割合が低い事業者は、簡易課税制度で消費税額を計算した方が納税額は小さくなることから、消費税対策として簡易課税制度を活用するのも有効です。

<簡易課税制度の計算方法>

課税売上に係る消費税額-(課税期間中の課税売上に係る消費税額×みなし仕入率)=消費税額

出所:簡易課税制度の事業区分(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

簡易課税制度を適用できるのは、基準期間の課税売上高が5,000万円以下の事業者に限られ、課税売上高が5,000万円を超えた場合には、一般課税制度で消費税を計算することになります。

簡易課税制度を適用する際は、適用する予定の課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を税務署に提出しなければなりません。

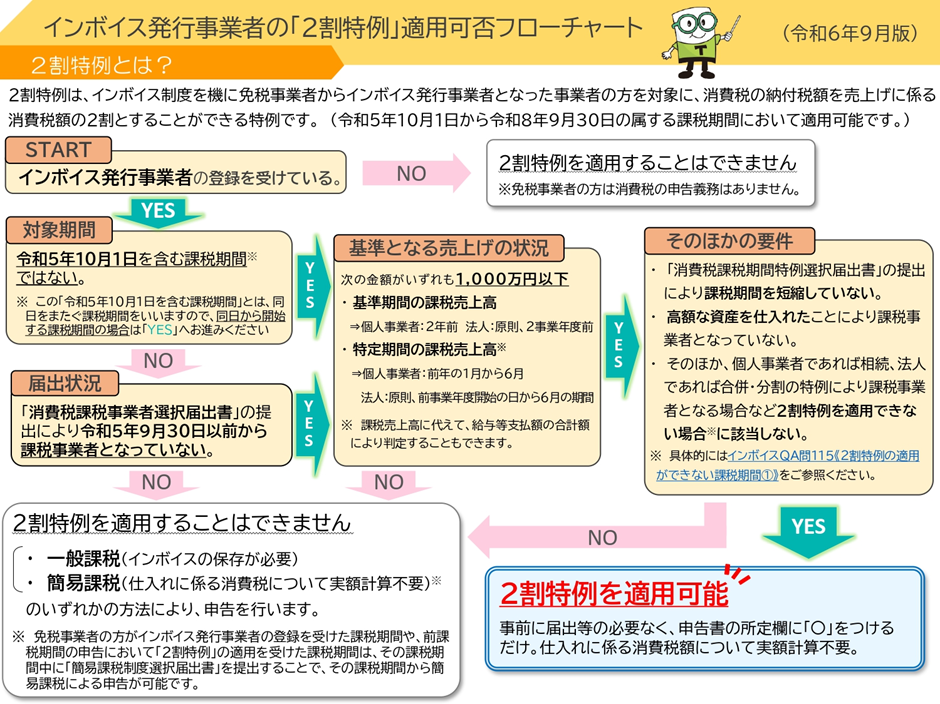

2割特例制度

2割特例制度は、インボイス制度を機に免税事業者から適格請求書発行事業者になった事業者が適用できる特例措置です。

2割特例を適用した場合、課税期間中の課税売上に係る消費税額に80%を乗じた額を課税仕入れ等に係る消費税額とみなして、納付する消費税額を計算することができます。

<2割特例による計算方法>

課税売上に係る消費税額-(課税売上に係る消費税額×80%)= 消費税額

2割特例の適用期間は、令和5年10月1日から令和8年9月30日までの各課税期間で、個人事業主については、令和5年分から令和8年分の消費税の申告において適用可能です。

消費税の納税額を課税売上に係る消費税額の20%に抑えられるため、利益が生じている事業者の多くは、2割特例を適用することで消費税を節税できます。

また、2割特例は事前申請等の手続きは不要なので、年分ごとに一般課税制度または簡易課税制度と比較し、より有利な課税方式を選択して申告することができます。

2割特例を適用して消費税を申告する際のポイント

消費税の2割特例の要件を満たす事業者は、基本的に適用するメリットがあります。

しかし、個人事業主の中には2割特例を適用しない方がいいケースもあるので注意してください。

免税事業者からインボイス発行事業者なった事業者が対象

2割特例は、インボイス制度の導入で消費税の申告が必要となった事業者を対象とした制度です。

基準期間における課税売上高が1,000万円を超える事業者や、インボイス発行事業者の登録と関係なく課税事業者となった事業者は、2割特例を適用することができません。

出所:インボイス発行事業者の「2割特例」適用可否フローチャート(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024003-131.pdf

毎年適否判定をしなければならない

2割特例は毎年適用の有無を選択できますが、適用要件も年分ごとに確認する必要があります。

たとえば、事業者の基準期間における課税売上高が1,000万円を超えた場合、該当する課税期間に対して2割特例は適用できないので注意してください。

2割特例の適用で損をするケースもある

2割特例は、消費税の納税額を課税売上高に対する消費税の2割にする制度であるため、多くの事業者にとって節税効果があります。

しかし、利益率が20%未満であれば一般課税制度で計算した方が納税額は少なくなりますので、2割特例の適用が必ずしも最適な選択とは限りません。

また、簡易課税制度のみなし仕入率90%に該当する事業を営んでいる方については、簡易課税制度を選択した方が消費税を節税できます。

赤字でも消費税の還付は受けられない

課税売上高に対する消費税額よりも課税仕入れに対する消費税額の方が大きい場合、一般課税制度を選択していれば、差額の消費税額の還付を受けられます。

しかし、2割特例を適用してしまうと、課税売上高に対する消費税額の20%は納めることになり、消費税の還付は生じません。

そのため、赤字となった年分は2割特例ではなく、一般課税制度で消費税を計算した方が節税になります。

消費税の節税のしかたは税理士に確認すること

課税売上高に対する消費税の2割は必ず納税することになるため、インボイス制度導入前まで免税事業者として活動してきた事業者にとっては、新たに消費税の負担が生じることになります。

税務署は、個人事業主がインボイス適格事業者に該当するかを把握していますので、消費税の無申告はすぐに摘発されるので気を付けてください。

消費税は所得税に比べて対策が不十分であることが多く、適切な対策を講じることで消費税の納税額を減らすことは可能です。

間違った節税手法は脱税に該当しますので、効果的かつ合法的な節税のしかたは税理士に確認・相談していただき、必要に応じて消費税の申告書作成を依頼してください。

何かお困りのことがございましたら、永安栄棟公認会計士・税理士事務所へご連絡ください。