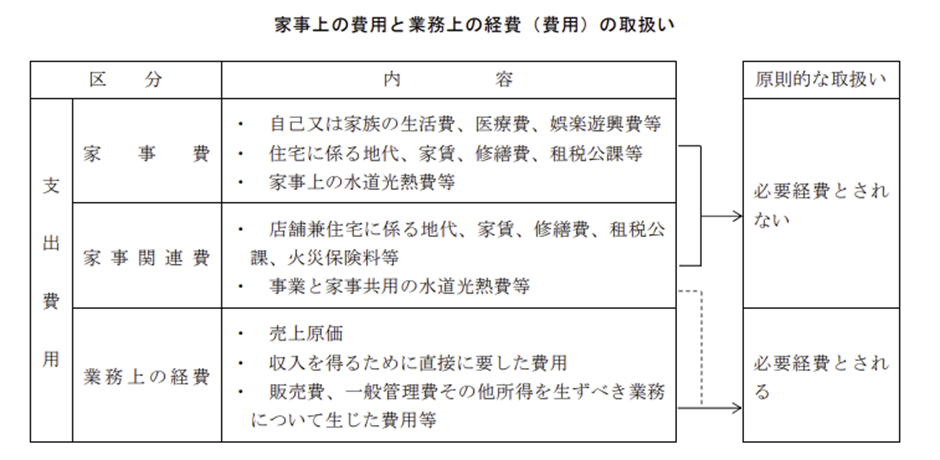

令和5年(2023年)10月に始まったインボイス制度の影響により、個人事業主でも消費税の課税事業者となるケースが増えています。

消費税の申告にあたっては、原則的な課税方式に加え、「2割特例」と「簡易課税制度」の選択肢も存在します。

本記事では、2割特例と簡易課税制度の仕組みやメリット・デメリット、そして両者の違いについて解説します。

インボイス制度とは?個人事業主に与える影響

インボイス制度(適格請求書等保存方式)は、消費税の税率が複数に分かれたことを背景に、事業者が適格請求書(インボイス)を発行・保存することで、適切に消費税を納付できるよう整備された制度です。

消費税の課税事業者は、売上に係る消費税から仕入れに係る消費税を控除(仕入税額控除)し、納税額を計算します。

仕入税額控除を適用するには、一定の要件を満たす必要がありますが、インボイス制度の導入により、その要件に「適格請求書の保存」が追加されました。

適格請求書を発行できるのは、「適格請求書発行事業者」として登録された事業者に限られます。

この登録は任意であり、登録せずに事業を継続することも可能です。

しかし、取引先が仕入税額控除を受けるには、発行者が適格請求書発行事業者である必要があるため、登録の有無が取引関係に影響を及ぼす可能性があります。

また、適格請求書発行事業者として登録するには、消費税の課税事業者であることが条件です。

そのため、免税事業者が適格請求書を発行するには、課税事業者への変更を選択する必要があります。

消費税の 「2割特例」とは?制度の概要と対象者

インボイス制度の導入に伴い、消費税の免税事業者から課税事業者へ移行した人の負担を軽減するために設けられたのが「2割特例」です。

2割特例の仕組みと計算方法

2割特例は、消費税の納付税額を「売上税額の2割」とする制度です。

通常、事業者は「売上時に受け取った消費税額」から「仕入れ等で支払った消費税額」を差し引いて納税額を計算します。

消費税の税率が複数化されたことで税額計算が複雑になりましたが、2割特例を適用すれば、売上税額の2割を納税額とする一律計算となるため、計算が簡略化されます。

利益率の高い事業では、納税額を大幅に抑えられる可能性もあるため、実務・税務の両面で活用価値の高い制度といえます。

ただし、一律で税額計算を行う仕組みである関係上、業種や利益率によっては、2割特例の適用がかえって不利になるケースもある点には注意が必要です。

出所:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要(国税庁)

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

適用対象となる事業者の条件

2割特例の対象となるのは、インボイス制度の開始に伴い新たに課税事業者となった免税事業者です。

基準期間における課税売上高が1,000万円を超える事業者など、免税事業者に該当しない事業者は、2割特例の対象外となります。

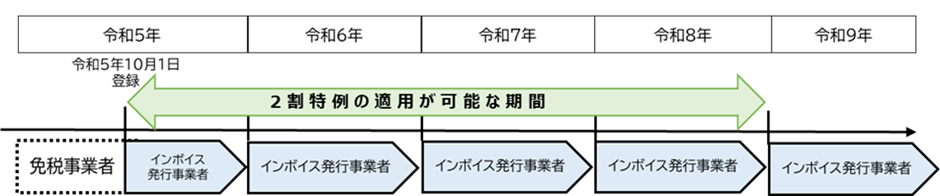

適用期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

消費税の確定申告書に2割特例の適用を受ける旨を記載することで適用されるため、事前の届出は不要です。

簡易課税制度とは?仕組みと対象者

消費税の納税額を簡便に計算できる制度として、一定の事業者に認められているのが「簡易課税制度」です。

簡易課税制度の基本構造と計算方法

簡易課税制度では、業種ごとに定められた「みなし仕入率」を用いて、消費税の納税額を計算します。

みなし仕入率とは、国税庁が業種別に定めた標準的な仕入割合を指し、課税売上高に対する消費税額にみなし仕入率を乗じた金額が「仕入控除税額」となります。

たとえば、みなし仕入率が60%の業種に該当する場合、売上に係る消費税の40%が納税額となります。

このため、仕入率が低い業種では、簡易課税制度の適用によって税額計算の簡便化だけでなく、節税効果も期待できます。

出所:No.6505 簡易課税制度(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

適用対象となる事業者の条件

簡易課税制度を適用できるのは、課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を所轄税務署へ提出している事業者です。

事前申請が必須であり、届出をしていない場合は適用できません。

また、基準期間の課税売上高が5,000万円を超える事業者は、届出を提出していてもその課税期間において簡易課税制度を適用できず、一般課税制度によって消費税を計算することになります。

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

日々の経理業務や税務申告を効率化したいとお考えの方に向けて、当事務所の提供するサポート体制をご紹介します。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

消費税の2割特例と簡易課税制度の特徴を比較

2割特例と簡易課税制度は、いずれも消費税の納税額を簡便に計算できる制度ですが、対象者・計算方法・適用期間などに明確な違いがあります。

適用対象事業者の範囲

2割特例は、インボイス制度の開始に伴い新たに課税事業者となった元免税事業者を対象とした経過措置です。

そのため、基準期間における課税売上高が1,000万円を超える事業者は適用できません。

一方、簡易課税制度は、基準期間の課税売上高が5,000万円以下の事業者を対象としているため、2割特例よりも対象範囲が広くなっています。

計算方法の違い

2割特例は、売上にかかる消費税額の20%を納税額とする一律計算であり、仕入税額控除の計算は不要です。

簡易課税制度も、売上にかかる消費税額に一定割合を乗じて納税額を算出する点では共通していますが、「みなし仕入率」の割合は業種によって異なります。

適用期間と手続きの違い

2割特例は、令和8年9月30日までの日の属する課税期間を対象とする一時的な制度です。

確定申告時に適用の有無を選択できるため、柔軟に活用できます。

ただし、インボイス制度に伴う経過措置であることから、期間終了後は通常課税または簡易課税制度への移行が必要となります。

簡易課税制度は、事前に「消費税簡易課税制度選択届出書」の提出が必要であり、一度選択すると原則として2年間は変更できません。

要件を満たせば継続的に適用できるメリットがある反面、制度変更に制限があるため、長期的な事業計画に基づいた判断が求められます。

消費税の課税制度を選択する際のポイント

2割特例と簡易課税制度は、それぞれに適した事業者像があります。

制度の違いを理解したうえで、自身の事業に最も適した制度を選択することが重要です。

事業規模・売上構成・業種に応じた選択基準

2割特例と簡易課税制度の両方を適用できる事業者の場合、一般的には2割特例の方が節税効果を見込めます。

ただし、みなし仕入率が90%の業種に該当する事業者は、売上税額の10%が納税額となるため、簡易課税制度を適用した方が節税効果を得られます。

双方の制度とも消費税の還付は受けられない

2割特例と簡易課税制度は、売上税額に一定割合を乗じて納税額を算出する方式であるため、経営状況にかかわらず必ず納税が発生します。

赤字が生じている事業者や免税取引が多い事業者にとっては、一般課税制度の方が有利となる場合もあり、慎重な制度選択が求められます。

消費税の一般課税制度は、税額計算が複雑であり、仕入税額控除を適用するには適格請求書の保存が必要です。

ただし、売上に係る消費税よりも仕入れに係る消費税の方が大きい場合には、申告によって消費税の還付を受けられる可能性があります。

消費税の課税制度は税理士に相談して選択すべき

消費税の課税制度の選択は、納税額や事務負担に直結するため、専門家の意見を取り入れることが有効です。

税理士は、事業の実態に即した制度選択をサポートし、将来的な税務リスクの回避にも貢献します。

また、制度変更時の手続きや申告書の作成支援も受けられるため、安心して本業に専念できる点も大きな利点です。

インボイス制度の導入期である現在では、制度の理解や対応に不安を感じる事業者も多く、早めの相談が望まれます。

制度の選択に迷った場合は、節税効果だけでなく、継続性や実務負担も含めて総合的に判断するためにも、税理士の助言を活用することが重要です。

【税務調査が不安な方におすすめの『税務調査セットプラン』】

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートします。

<税務調査セットプランの内訳>

- 事前打ち合わせ・資料確認

- 調査の立ち会い

- 税務署との調整

- 修正申告書の提出

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

まとめ|自分に合った制度を選び、賢く対応しよう

インボイス制度の導入により、個人事業主にも消費税対応の選択が求められる時代となりました。

2割特例と簡易課税制度の違いを正しく理解し、自身の事業に最適な制度を選ぶことが、納税負担の軽減と事業の安定運営につながります。

制度の適用条件や手続き、将来の見通しを踏まえ、必要に応じて専門家の助言を得ながら、計画的に対応していきましょう。

【個人事業主の税務申告はすべて永安税理士事務所にお任せ!】

確定申告・税務申告でお悩みの方は、申告手続きを永安栄棟税理士事務所に丸投げしてください。

税理士への確定申告の丸投げには、通常、月2〜4万円ほどの費用がかかります。

しかし、弊所はオンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 個人事業主:1万円 法人:2万円 |

| ~2,000万円 | 個人事業主:2万円 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

- 日々の会計帳簿記帳

- 決算書の作成

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書の作成

- 税務署への電子申告

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

中小企業の方はもちろんのこと、個人事業主の方もご利用いただけますので、この機会に一度プラン内容をご確認ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる