個人事業主の確定申告では、決算書の作成が欠かせません。作成する決算書は、白色申告か青色申告かによって異なります。

「確定申告に際して、決算書について知っておきたい」とお悩みの方もいらっしゃるでしょう。

決算書が曖昧だと、税務調査で指摘され、追徴課税を課される可能性もあるため要注意です。

今回は個人事業主が作成する決算書の概要や作り方、作成を怠った際のリスクなどについてまとめました。

税理士の立場から、難しい用語は極力使用せず、わかりやすく解説します。

記事を最後までチェックすれば、確定申告に関する悩みが1つなくなります。

目次

個人事業主が作成する決算書とは?

そもそも決算とは、一定期間の収支を計算し、その期間の損益(利益か赤字か)と資産の状態を明らかにすることです。

法人の場合は、会社ごとに決算月を自由に決められます。

一方、個人事業主の場合は「1月1日から12月31日までの1年間」と一律に定められています。

つまり、個人事業主にとっての決算は、年末までの1年間の活動を総括し、どれだけの所得(利益)を得たのかを確定させる作業です。

この決算のプロセスで作成される書類が「決算書」です。

個人事業主が作成する決算書は、その後に控える「確定申告書」を作成するための基礎データとなります。

確定申告書は「私はこれだけの税金を払います」と宣言する書類です。一方、決算書は「なぜその所得金額になったのか」という根拠を示す明細書のような役割を果たします。

個人事業主の決算書は白色申告か青色申告かで異なる

個人事業主の確定申告には、白色申告と青色申告の2種類があります。

どちらを選択しているかによって、作成すべき決算書の名称や内容、求められる記帳のレベルが大きく異なります。

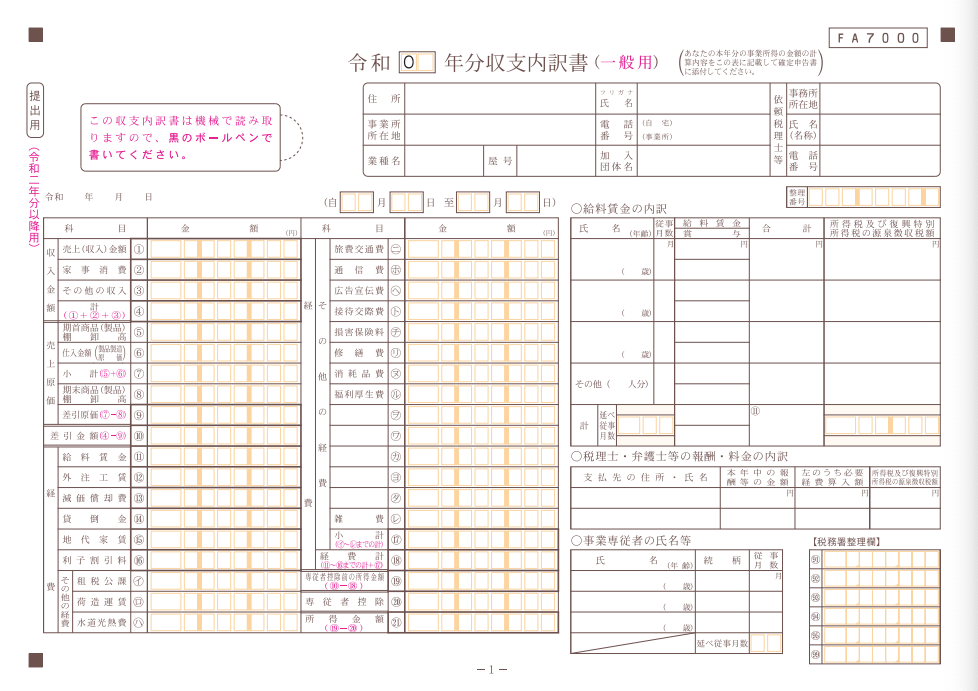

白色申告の場合:収支内訳書

白色申告を選択している個人事業主が作成する決算書は、収支内訳書と呼ばれます。青色申告の決算書に比べて、構成がシンプルなのが特徴です。

主に売上と経費の内訳、そして差し引きの所得金額を計算するための書類です。

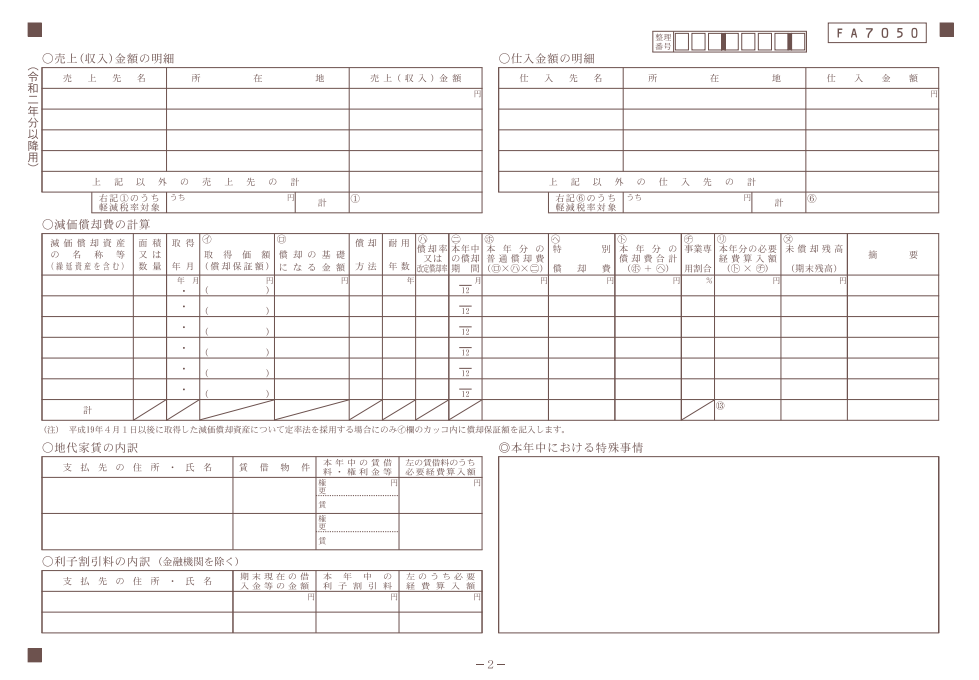

収支内訳書は全部で2ページ構成となっており、1ページ目には売上や人件費、減価償却費、地代家賃といった勘定科目ごとの合計額を記入します。

2ページ目には、主な売上先や仕入先の詳細、地代家賃の内訳などを記載します。

白色申告の最大の特徴は、家計簿のような単式簿記での記帳が認められている点です。

複式簿記のような複雑な仕訳は不要で、日々の現金の出入りを記録していれば作成が可能です。

その分、青色申告ほどの節税メリットはありません。

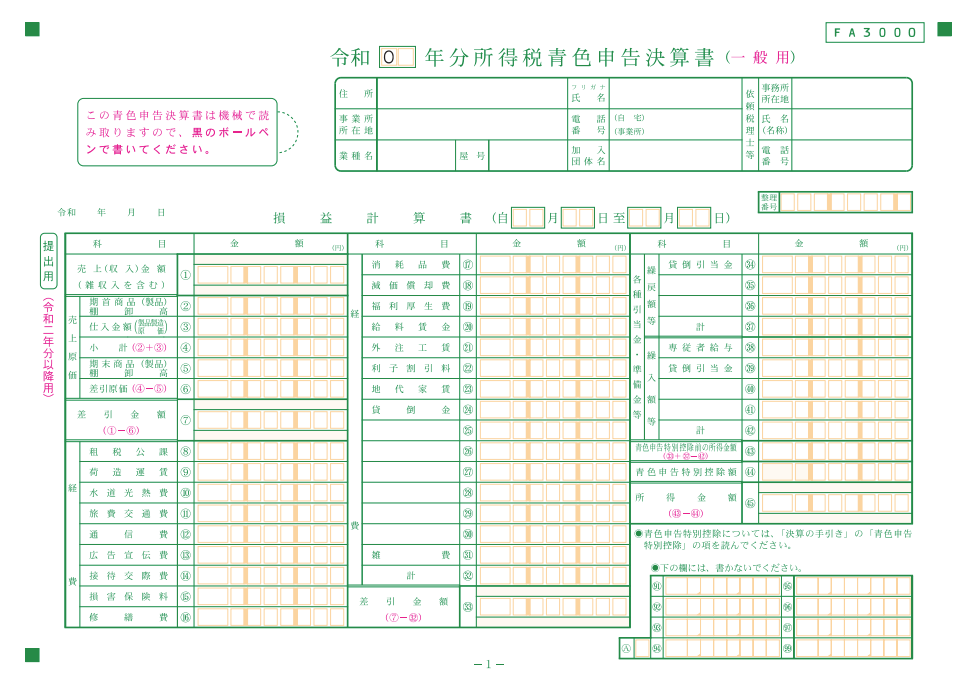

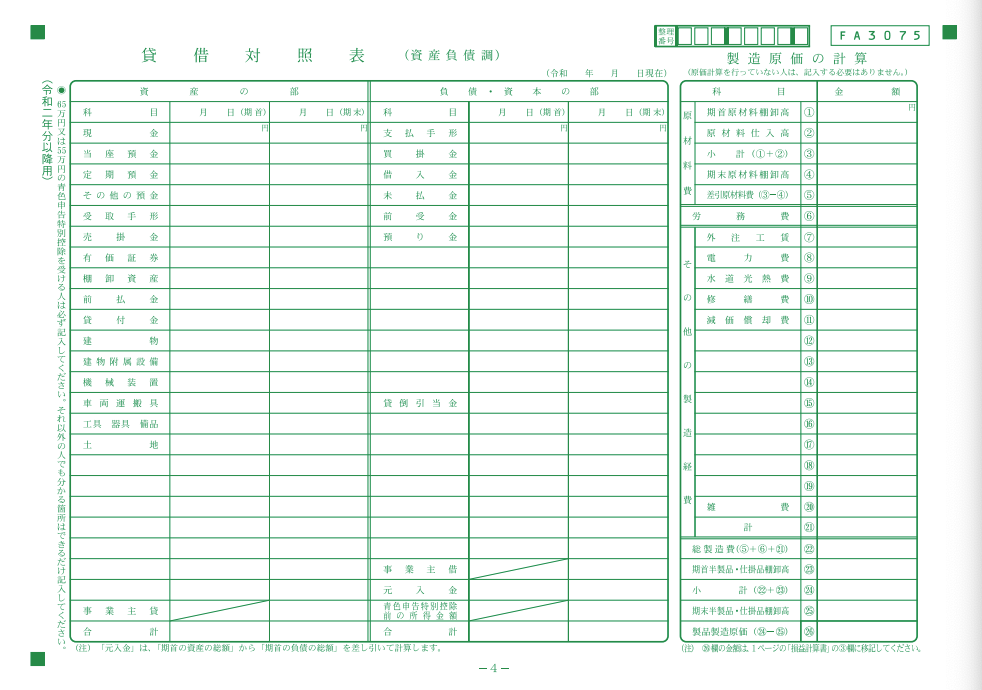

青色申告の場合:青色申告決算書(損益計算書・貸借対照表)

青色申告で作成するのが、青色申告決算書です。

青色申告決算書の最大の特徴は、1年間の成績表である損益計算書だけでなく、12月31日時点での財産状態を示す貸借対照表の作成が含まれる点です。

損益計算書では、白色申告における「収支内訳書」と同様に、売上と経費の内訳などが分かります。

貸借対照表では、現金、預金、売掛金といった「資産」と、借入金や買掛金といった「負債」を記載します。

これにより、単に「いくら儲かったか」だけでなく、「手元に現金がいくらあり、将来払わなければならない借金がいくらあるか」という事業の健全性が可視化されます。

青色申告決算書を作成するためには、複式簿記による記帳が必要です。

手間がかかる分、白色申告よりも多くのメリットが得られます(詳しくは後述)。

個人事業主の決算書の作り方

決算書の作り方について、簡単に解説します。

白色申告の場合

白色申告の決算書である「収支内訳書」を作成する手順は、主に以下の2ステップです。

- 集計

- 転記

まず、1月1日から12月31日までの領収書、レシート、通帳のコピー、請求書の控えをすべて整理します。

これらを、以下のような勘定科目ごとに分類し、それぞれの合計金額を算出します。

- 旅費交通費

- 通信費

- 消耗品費

合計額が出たら、次は収支内訳書のフォームに数字を埋めていく作業です。

この作業によって、所得金額が導き出されます。

白色申告は「お小遣い帳」の延長で作成できるため、会計ソフトを使わずエクセルや手書きで作成する人も少なくありません。

青色申告の場合

青色申告決算書の作成は、日々の「複式簿記」による積み重ねが前提となります。

まず行うのが、すべての取引が正しく入力されているかの確認です。

銀行口座の残高と帳簿上の「普通預金」の残高が一致しているか、クレジットカードの未払金が合っているかなどを1ヶ月ずつ照合します。

次に行うのが、決算整理仕訳です。これによって、1年間の正しい損益が算出されます。

具体例は以下のとおりです。

- 12月に仕入れたけれどまだ売れていない商品の在庫を数える「棚卸し」

- 高額な備品を数年間に分けて経費化する「減価償却」

- 12月分の売上だけれど入金が1月になるものを計上する「売掛金の計上」

など

これらの処理が終わると、会計ソフト上で「損益計算書」と「貸借対照表」が完成します。

個人事業主が決算書を作成しない場合のリスク

「赤字だから」「忙しいから」といった理由で決算書の作成を後回しにしたり、放置したりすると、以下のリスクが生じます。

- 確定申告ができない

- 税務調査の対象になる

- 追徴課税を課される

それぞれ詳しく解説します。

確定申告ができない

決算書を作成しないと、そもそも確定申告ができません。

確定申告書には、売上や経費の総額を記入する欄がありますが、その数字の「根拠」となるのが決算書です。

「決算書が作成されていない=自分の所得がいくらなのかが正確に算出されていない」であり、申告書の数字を埋められなくなります。

確定申告ができないと、期限後申告や無申告という扱いになり、本来受けられるはずの控除が適用されません。

さらに、所得を証明できないため、住宅ローンの審査に通らない、賃貸契約が拒否されるなど、私生活にも影響がおよびます。

税務調査の対象になる

決算書を作成せず、適当な数字で申告をしたり、あるいは無申告のまま放置したりしていると、税務署から税務調査のターゲットにされる確率が高まります。

税務署は、過去の申告データや、銀行口座の動き、取引先からの支払調書など、あらゆる角度からあなたの事業実態を把握しています。

決算書が添付されていない、あるいは内容が極端に簡略化されている場合、以下のような疑念を抱かせる格好の材料となるでしょう。

- この納税者は帳簿を正しくつけていないのではないか

- 売上を隠しているのではないか

特に、売上規模が一定以上あるにもかかわらず、決算書の内容が不透明な事業者はマークされやすい傾向にあります。

税務調査が入ると、過去数年分にまで遡って領収書や帳簿の提示を求められます。

関連記事:税務調査が入るとやばい?いくら取られる?どうなるのかを具体的に解説

追徴課税を課される

決算書を作成せず、結果として正しく申告を行わなかった場合に待ち受けているのが、多額の追徴課税です。

追徴課税には、以下の種類があります。

| 種類 | 概要 | 税額 |

|---|---|---|

| 無申告加算税 | 申告を期間内に行わなかった場合に課される税金 | 15〜30% |

| 過少申告加算税 | 申告した税額が支払うべき税額より少なかった場合に課される税金 | 10〜15% |

| 不納付加算税 | 期限までに源泉所得税を納付しなかった場合に課される税金 | 10% |

| 重加算税 | 必要な情報を隠蔽するなどの不正を行った場合に課される税金 | 35〜40% 隠蔽を繰り返した場合は+10% |

| 延滞税 | 納付が遅延した日数に応じて課される税金 | 未納額×利率×日数÷365 ※利率は2.4%か8.7% |

これらのペナルティは、本来払うべきだった税金に上乗せされます。そのため、最終的な支払額が2倍近くに膨れ上がるケースも珍しくありません。

関連記事:税務調査の追徴課税とは?5つの種類や各何パーセントか、払えないとどうなるかを解説

個人事業主の決算書は白色申告の方が楽だが青色申告がおすすめ

個人事業主の決算書作成は、白色申告の方が楽です。しかし、以下3つの理由から、白色申告よりも青色申告をおすすめします。

- 最大65万円の特別控除を受けられるから

- 赤字を3年間持ち越せるから

- 30万円未満の資産を一括で経費にできるから

1つずつ詳しく見てみましょう。

最大65万円の特別控除を受けられるから

青色申告決算書を正確に作成する最大のメリットは、最大65万円の青色申告特別控除が受けられる点です。

これは、帳簿をしっかりつけて決算書を出したことへの「ご褒美」として、所得から65万円を差し引いてくれる制度です。

控除を受けられると課税所得が減るため、節税になります。さらに、国民健康保険料も大幅に安くなります。

白色申告では、このような控除は一切ありません。

65万円の青色申告特別控除を受けられれば、数万〜十万円単位での節約が可能です。

赤字を3年間持ち越せるから

白色申告では、赤字が出てもその年で終わりです。しかし青色申告では、その赤字を翌年以降の3年間にわたって持ち越せます。

これを「純損失の繰越控除」と呼びます。

今年200万円の赤字を出し、来年300万円の黒字が出た場合を例に考えてみましょう。

青色申告であれば、来年の所得を「300万−200万=100万円」として計算できるため、翌年の税負担を劇的に減らせます。

関連記事:個人事業主は赤字の場合でも確定申告をすべき!書き方やしないデメリットを紹介

30万円未満の資産を一括で経費にできるから

通常、10万円以上のパソコンや機材を購入した場合、その年に全額を経費にはできません。

数年間に分けて、減価償却を行う必要があります。

しかし、青色申告決算書を作成する事業者には、「少額減価償却資産の特例」が認められています。

この特例を利用すると、1つ30万円未満のものであれば、購入した年にその全額を経費として計上可能です(年間合計300万円まで)。

例えば、25万円のハイスペックなパソコンを買った場合、白色申告なら4年かけて少しずつ経費にします。

一方、青色申告では利益が出たその年に一気に25万円を引いて、その年の税金を圧縮できます。

関連記事:確定申告における減価償却とは?できるできないの具体例や計算方法を解説

関連記事:青色申告と白色申告の違いとメリット・デメリットを解説

個人事業主の決算書作成(確定申告)は永安栄棟税理士事務所におまかせください

永安栄棟税理士事務所では、個人事業主向けに「確定申告丸投げパック」を提供しています。

サービス内容は以下のとおりです。

- 日々の会計帳簿記帳

- インボイスへの対応

- 消費税申告書の作成

- 確定申告書(決算書)の作成

- 税務署への電子申告

文字通り、確定申告に関する業務をすべて丸投げしていただけます。

料金は以下の通りです。

| 売上規模 | 月額料金 |

|---|---|

| 〜1000万円 | 1万円(12万円) |

| 〜2000万円 | 2万円(12万円) |

弊所のような丸投げプランを提供する税理士事務所は、多くありません。なぜなら税理士事務所にとって、あまり利益にならないからです。

そのような中、永安栄棟税理士事務所は以下3つの工夫によって、相場より安い価格での丸投げパックの提供を可能としています。

- お客様とのやり取りを完全オンライン化

- 単純作業のシステム化

- AIの活用

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

無料の面談も行っています。

まとめ

個人事業主が作成する決算書の概要や作り方、作成を怠った際のリスクなどについて解説しました。

決算書は、確定申告のために不可欠です。

作成しないと、そもそも確定申告ができません。確定申告をしないと、税務調査の対象となり追徴課税を課されます。

そして確定申告は複雑で時間もかかるため、税理士への依頼がおすすめです。確定申告を税理士に丸投げしてしまえば、不安や面倒から解放され、事業にコミットできます。

永安栄棟税理士事務所では、月1万円〜にて「確定申告丸投げパック」を提供しています。詳しい情報は、以下よりぜひチェックしてみてください。

この時期のピックアップ

関連記事