タックスナップ様のコラムにて、弊社記事をご紹介いただきました。

掲載記事:103万円の壁が上がらない理由とは?税制や政策の背景を徹底解説

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

タックスナップ様のコラムにて、弊社記事をご紹介いただきました。

掲載記事:103万円の壁が上がらない理由とは?税制や政策の背景を徹底解説

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

セルワーク薬剤師様のコラムにて、弊社をご紹介いただきました。

掲載記事:調剤薬局経営って厳しい?大手のM&Aで個人や中小がピンチ!?

セルワーク薬剤師は、薬剤師専門の転職サイトです。

全国が対象の10万件以上の求人数を取り揃えており、高収入や土日休み、残業なし等の好条件の求人を多数保有しています。サイトに掲載されていない非公開求人も、30秒の無料登録でアクセスできます。

詳細は下記よりご確認ください。

法人税を節税する方法は数多く存在しますが、同じ節税手段を用いたとしても、事業規模や経営状況などによって得られる効果は異なります。

効果的な節税手段も、存在を知らなければ活用することはできませんので、今回は中小企業が適用できる法人税の主要な節税テクニックをご紹介します。

法人税を節税できたとしても、節税するためのコストが大きければ意味がありませんし、違法な手段による節税は税務署に指摘されるので気を付けてください。

節税のために余分な支出を増やすのは本末転倒

企業が節税を行うのは、手元に少しでもお金を残すためです。

法人税は利益(所得金額)に対して課される税金なので、基本的には利益を圧縮して課税対象金額を減らす対策を講じます。

利益を抑えるためには、売上を減らす方法と経費を増やす方法がありますが、売上を減らす行為は事業規模の縮小や経営難を引き起こすリスクが伴います。

一方、経費の活用は利益を抑えつつ売上を伸ばすことに繋げられるため、支出額以上の効果も期待できますが、支出自体は資産を減らす行為なので、節税のために浪費してはいけません。

「節税手段」は合法。「脱税手段」は違法。

節税と脱税の決定的な違いは、合法的な手段を用いているか否かです。

節税は法的に問題ない手段を用いて納税額を抑える方法をいい、節税したことで法人税の納税額がゼロになったとしても、税務署に指摘されることはありません。

それに対し、脱税は売上除外や経費の水増しなど、法律で認められない方法を用いて納税額を減らす方法をいいます。

脱税行為は違法ですので、税務調査で指摘されれば追徴課税を受けますし、脱税額が高額であれば逮捕されることもあります。

SNS等で拡散されている節税に関する情報の中には、脱税と疑われるものも少なくありませんので、節税と脱税を履き違えないよう注意してください。

法人税の節税手段は、どの企業も活用できるものもあれば、中小企業にしか適用できない税制優遇措置を用いた手段も存在します。

役員報酬の見直し

役員報酬(役員給与)は原則損金不算入ですが、次のいずれかに該当する役員報酬は損金として算入することが認められています。

報酬を受け取った役員にしては所得税が課されることになりますが、法人税と所得税は双方とも累進課税が適用されているため、課税対象金額を分散することで適用税率を下げる効果も期待できます。

<損金算入可能な役員報酬の種類>

| 名称 | 概要 |

| 定期同額給与 | 一定期間ごとに同額で支払われる役員報酬 |

| 事前確定届出給与 | 所定の時期に支払うことを届け出た役員報酬 |

| 業績連動給与 | 企業の業績指標などに応じて支払われる役員報酬 |

接待交際費の活用

交際費や接待費、機密費などの交際費等は、一定額まで損金算入が認められています。

法人が得意先や仕入先、事業関係者などに対して接待、供応、慰安、贈答などを行うために支出するものは交際費等に該当します。

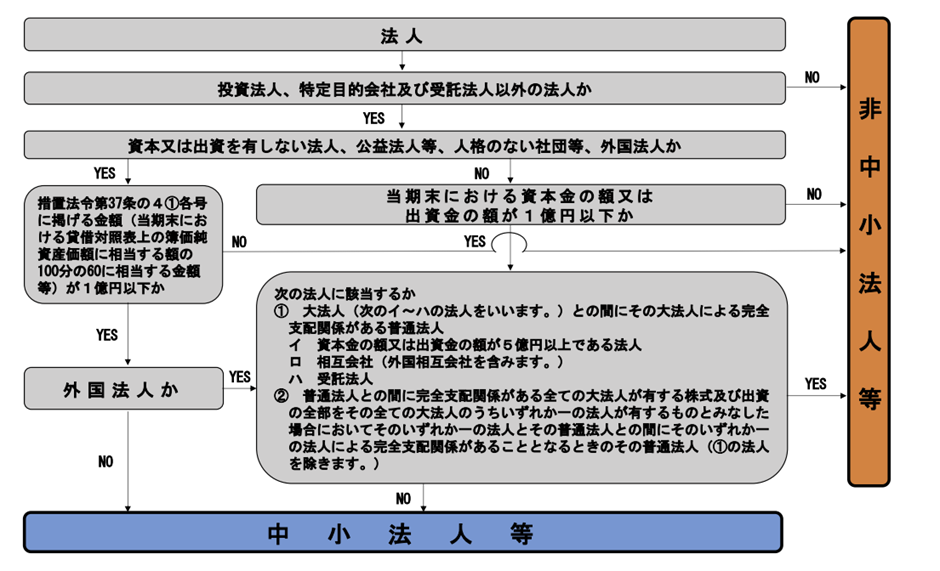

下記のフローチャートで中小法人等に該当する企業については、接待交際費の50%または800万円のいずれか高い金額まで損金算入が可能です。

<中小法人等の判定>

出所:令和6年版 中小企業者の判定等フロー(国税庁)

https://www.nta.go.jp/publication/pamph/hojin/aramashi2024/pdf/03.pdf

福利厚生の充実

福利厚生は従業員の満足度が向上するだけでなく、従業員を採用する際の強み(ウリ)にもなるため、支出に節税以外の効果を持たせることができます。

一定の基準に従って支給する結婚祝や出産祝、香典などについては、従業員だけでなく、従業員の家族に対するものも福利厚生費として計上できます。

過剰在庫の処分

企業が抱えている不要な在庫は、処分するだけでも節税効果が得られます。

売却金額が原価よりも低ければ売却損が損金となりますし、廃棄するための費用は除却損として計上できます。

なお、固定資産を廃棄して損金に算入するときは、廃棄したことを証明する資料を保存する必要があります。

貸倒引当金の計上

企業は、将来的に貸し倒れが発生することを見込んで、貸倒引当金を設定する選択肢もあります。

貸倒引当金は損金に算入できるだけでなく、計上する際に支出が伴わないため、手元の資産を減らすことなく利益を抑えることができるメリットがあります。

損金算入できる貸倒引当金には限度額があるため、大きな節税効果は期待できませんが、回収不能の売掛金が生じるリスクに備えながら節税することが可能です。

減価償却資産の一括計上

減価償却資産は、原則取得費を一括で損金算入することはできませんが、青色申告を行っている中小企業者等については、30万円未満の減価償却資産(少額減価償却資産)を一括で損金に算入できます。

事業年度で一括計上する少額減価償却資産の取得価額の合計が300万円を超える場合には、300万円に達するまでの少額減価償却資産の取得価額が限度となります。

また、令和4年4月1日からは、少額減価償却資産から貸付用(主要な事業として行われるものを除く)として利用するものは対象外となるので注意が必要です。

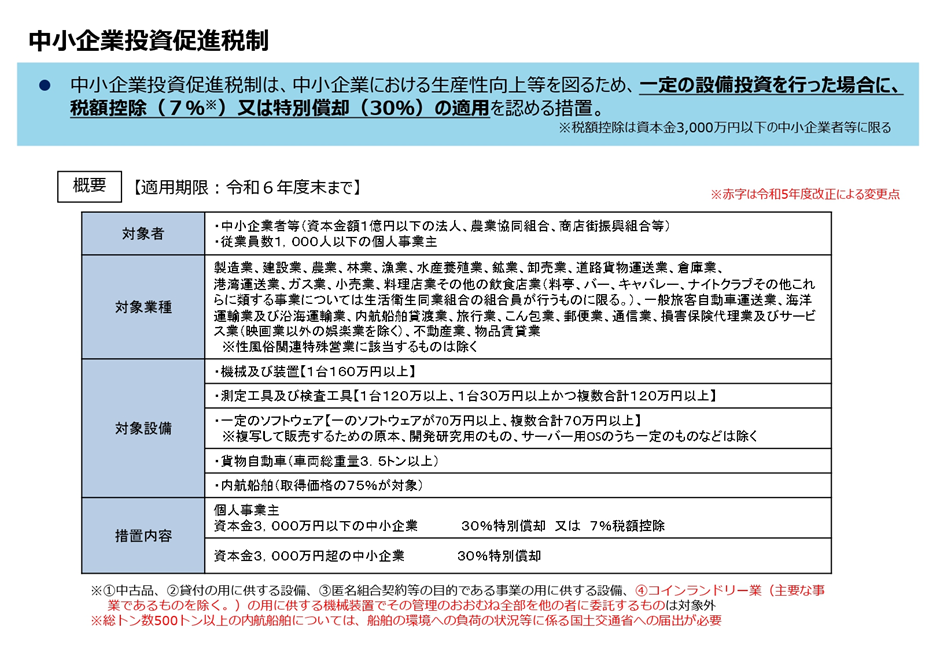

設備投資における税制優遇措置の活用

設備投資による支出は、減価償却費などとして損金に算入できますが、中小企業が設備投資を行った場合、税制優遇措置を活用した節税が行えます。

青色申告者に該当する中小企業者が設備投資を行った際に適用できる「中小企業投資促進税制」は、対象設備を事業用に供した事業年度において、特別償却または税額控除の適用を認める制度です。

特別償却と税額控除は、いずれかを選択して適用することになりますが、どちらを用いたとしても、一定の節税効果は得られます。

出所:中小企業投資促進税制(中小企業庁)

https://www.chusho.meti.go.jp/zaimu/zeisei/download/tyuusyoukigyoutousisokusinzeisei_summary.pdf

法人名義で車を所有する

車を法人名義で取得した場合、原則損金に算入できます。

対象となるのは車の取得費だけでなく、ガソリン代や保険料などの維持管理費、高速料金も含まれます。

個人がプライベートで利用している車を法人名義にしただけでは損金に算入できませんが、社用車として活用する車については、法人名義で購入することを検討してください。

経営セーフティ共済の活用

経営セーフティ共済(中小企業倒産防止共済)は、中小企業の連鎖倒産や経営難に陥ることを防ぐための制度で、掛金を損金に算入することが認められています。

掛金の最高10倍(上限8,000万円)まで、無担保・無保証人で借入れできるため、取引先が倒産して資金繰りが困窮するリスクに備えることができます。

欠損金繰越控除制度の活用

企業が青色申告で法人税の申告書を提出している場合、事業年度に生じた赤字(欠損金)を最大10年繰り越すことが可能です。

中小法人等については全額を損金に算入できるため、赤字が生じたとしても、その赤字を翌年以降の利益と相殺することができます。

なお、欠損金の繰越控除を適用する法人は、欠損金額が生じた事業年度だけでなく、翌事業年度以降も青色申告による確定申告書の提出が必要になるので注意してください。

最適な節税手段は企業ごとに違うため、法人税を最大限に節税するためにはオーダーメイドでの対策が必要です。

中小企業に対する税制上の優遇措置はいくつも存在しますが、適用期間が限られているものや、適用要件が厳しい制度も多いので注意してください。

税務署に特例制度の適用誤りが指摘されれば、税金を余分に支払うことになりますので、現状よりも支払う税金を抑えたい方は専門家に相談し、計画的に対策を講じることを推奨します。

何かお困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。

また、弊所のサービスについては、以下よりチェックしてみてください。

>>永安栄棟税理士事務所の「確定申告丸投げパック」を詳しく見てみる

>>永安栄棟税理士事務所の「税務顧問パック」を詳しく見てみる

関連記事:中小企業・スタートアップがM&Aを活用するメリットとは?事業承継や成長戦略における重要なポイント|株式会社ファイナンス・プロデュース

ママキャンMamCamp様のコラムにて、弊社記事をご紹介いただきました。

掲載記事:主婦起業におすすめの職種ランキング!成功例・失敗例も解説

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

株式会社バーチャルオフィス1様のコラムにて、弊社記事をご紹介いただきました。

株式会社バーチャルオフィス1様は、法人登記可能なバーチャルオフィスを月額880円から利用できるサービスを展開しています。

掲載記事:一人起業のビジネスモデルとは?成功のポイントも解説

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

株式会社ナレッジソサエティ様のコラムにて、弊社記事をご紹介いただきました。

株式会社ナレッジソサエティ様は、シェアオフィスや法人登記ができるバーチャルオフィスを東京都千代田区で運営している会社様です。

掲載記事:【個人事業主・自営業】初めてでもわかる確定申告│手続きや必要書類、期限などを解説

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

株式会社タチアゲが運営するWEBメディア「起業開業ガイド by タチアゲ」に、弊社代表、永安 栄棟のインタビュー記事が掲載されました。下記のリンク先をご覧ください。

リンク先:https://media.tatiage.com/professional/tax-accountant/8808/

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までご相談ください。

個人事業主として活動する方は、青色申告または白色申告で確定申告を行うことになります。

どちらで手続きするかは事業者の選択になりますが、基本的には青色申告で手続きすることが望ましいです。

本記事では、青色申告と白色申告のメリット・デメリットおよび、青色申告が推奨される理由について解説します。

青色申告には税制上の優遇措置が与えられていますが、青色申告で手続きするためには一定の労力が伴います。

青色申告とは

青色申告は、一定水準の記帳に基づいて申告書を作成することを条件に、税制上の優遇措置が受けられる申告をいいます。

青色申告を選択すると、節税効果の高い制度を適用できるようになりますが、青色申告をするためには事前申請が必要です。

また、作成すべき帳簿は白色申告よりも多く、原則として正規の簿記に従って記帳することが求められるため、青色申告で手続きするためにはある程度の簿記知識を身に付けなければなりません。

青色申告の特典は節税効果が高い

青色申告者が適用できる主な特典は、次の3つです。

「青色申告特別控除」は、所得金額から最高65万円を差し引くことができる控除です。

事業所得や不動産所得は、収入金額から必要経費を差し引いた額が所得金額(利益)として所得税の課税対象となります。

しかし、要件を満たした青色申告者は、算出された利益から最高65万円を控除することができるため、青色申告をするだけで一定の節税効果が得られます。

「青色事業専従者給与」は、 配偶者等に支払う給与を事業所得などの必要経費として算入することができる制度です。

青色事業専従者に対して支払った金額が適正であれば、「青色事業専従者給与に関する届出書」に記載された金額の範囲内で、支払った給与を必要経費に算入することができます。

純損失の繰越しは、赤字を翌年の所得金額から差し引くことができる制度です。

通常、事業所得や不動産所得で発生した損失額(赤字)は、他の所得と損益通算することは可能ですが、控除しきれず残った損失額を翌年に繰り越すことはできません。

しかし、青色申告者は控除しきれない部分の金額(純損失の金額)を、最長3年間繰り越すことが認められています。

繰り越した損失額を翌年以降の所得金額から差し引けますので、赤字を無駄なく活用することができます。

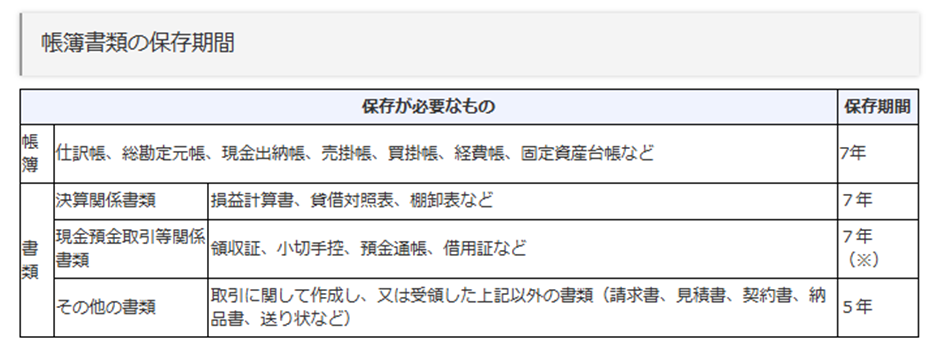

作成すべき帳簿が多く保存期間は原則7年

青色申告を行う場合、原則として正規の簿記で記帳しなければなりません。

正規の簿記とは、貸借対照表と損益計算書を作成できるように記帳する方法をいい、作成した帳簿書類は、基本的に7年間保存しなければなりません。

請求書や見積書などの書類については保存期間が5年となっていますが、それ以外の帳簿書類の保存期間は白色申告よりも2年長いです。

出所:記帳や帳簿等保存・青色申告(国税庁)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

青色申告は事前申請が必須

青色申告は事前に申請書を提出し、税務署に承認された場合に限り適用できる制度です。

個人事業主が青色申告として申告手続きを行う場合、青色申告をしようとする年の3月15日までに、「青色申告承認申請書」を納税地の税務署に提出しなければなりません。

3月15日を過ぎてから承認申請書を提出した場合、青色申告で手続きできるのは翌年からとなるので注意が必要です。

ただし、新規開業した個人事業主(その年の1月16日以後に新規に業務を開始した場合)については、業務を開始した日から2か月以内に「青色申告承認申請書」を提出すれば、その年から青色申告で手続きすることができます。

なお、青色申告の対象となるのは不動産所得・事業所得・山林所得を有する方に限られ、雑所得として申告する際に青色申告は適用できません。

白色申告は基本となる申告手続きですが、青色申告と比較すると優劣が出るので、白色申告の特徴も確認してください。

白色申告とは

白色申告は、青色申告以外の申告をいいます。

個人事業主として活動を開始する際は、税務署に「個人事業の開業・開業等届出書」を提出することになりますが、白色申告をするために提出する届出書はありません。

取引等に関する記帳は白色申告者も必要ですが、青色申告者に比べると作成すべき記帳の種類は少なく、簡易な方法による記帳が認められています。

そのため、最低限の簿記知識を有していれば、新たに個人事業主として活動を始めた方でも申告書を作成することができます。

青色申告の特典が適用できない

白色申告に税制上の制約はないため、白色申告で確定申告書を作成したとしても不利益を被ることはありません。

しかし、白色申告者は青色申告の特典を受けられないことから、他の事業者が活用している節税方法を適用できない可能性があります。

たとえば、青色申告特別控除は最大65万円まで所得金額を控除できますが、白色申告者は、青色申告特別控除を受けられませんので、青色申告者よりも所得税の課税対象となる金額が最大65万円多くなります。

また、損益通算しきれない損失額が生じたとしても、損失額を翌年に繰り越すことができないので、青色申告に比べると節税面では不利です。

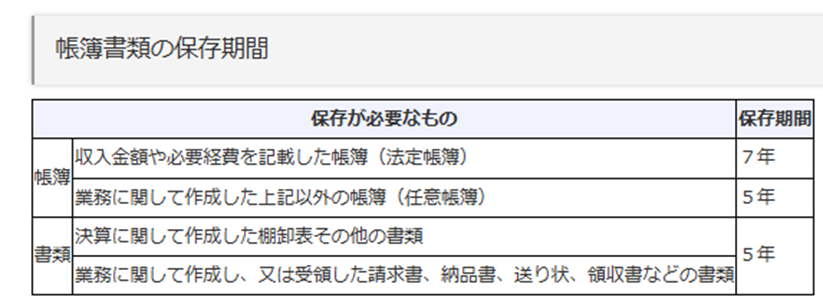

帳簿書類の保存期間は原則5年

白色申告は、簡易な方法による記帳が認められているため、青色申告者よりも帳簿書類を作成するための労力を抑えることができます。

収入金額や必要経費、取引を行う際に作成した帳簿や、請求書、領収書などの書類は保存する必要がありますが、保存期間は青色申告よりも短いです。

ただし、法定帳簿に該当する帳簿の保存期間は7年と、青色申告と同じ長さになっている点には注意してください。

出所:記帳や帳簿等保存・青色申告(国税庁)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

事業内容は同じでも、申告方式が違うだけで申告手続きにかかる労力や節税のしかたは変わりますので、ご自身にとってメリットがある申告方式を用いて手続きを行ってください。

節税するなら青色申告一択

青色申告と白色申告にはそれぞれに特徴がありますが、継続して事業を営む方は青色申告で確定申告書を作成して提出してください。

白色申告でないと適用できない制度は存在しませんが、青色申告をしないと適用できない制度は多数あります。

特に青色申告特別控除は、利益が出ている事業者であれば全員に恩恵がある制度なので、支払う税金を少しでも抑えたい事業者は青色申告で手続きした方がいいでしょう。

青色申告は税務調査を受けるリスクを下げられる

税務調査は個人事業主に対しても実施されますが、青色申告と白色申告を比較した場合、白色申告の方が調査対象になりやすいです。

国税当局は適正に申告書を作成してもらうための施策として青色申告制度を導入していますので、同一内容の青色申告と白色申告による申告書が提出された場合、白色申告で手続きした申告書を調査対象者として選ぶ可能性が高いです。

税務署は数年分の申告書をまとめて調査するため、申告書を提出してから数年後に税務調査が実施されることも珍しくありません。

青色申告も調査対象になることはありますが、白色申告に比べると対象になりにくいため、調査対策の観点で考えても青色申告で手続きすることが望ましいです。

SNS上では、白色申告の方が税務調査を回避できると主張する人もいますが、税務署は青色申告を推奨していますので、白色申告が税務調査において優遇されることはないです。

継続的に事業を営んでいる個人事業主が白色申告で手続きしている場合、帳簿書類を適切に作成しているかを確認するために、税務調査が実施される可能性もあります。

少しでも節税したい個人事業主は青色申告で申告すべきですが、正規の簿記による記帳を行うなどの要件をクリアしなければなりません。

適切な税金対策を講じつつ、税務調査を回避したい個人事業主は、早めに税の専門家である税理士にご相談ください。

何かお困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。

また、弊所のサービスについては、以下よりチェックしてみてください。

個人事業主は会社員とは違い、確定申告で納税する金額を計算します。

申告内容の誤りはもちろんのこと、申告義務がある人が無申告の場合も税務調査の対象となるので気を付けてください。

本記事では、申告義務のある個人事業主の範囲と、確定申告手続きの流れについて解説します。

個人事業主が申告手続きをしなければならないのは、確定申告でその年に納める所得税や消費税の額を計算するからです。

所得税は個人事業主やフリーランスだけでなく、会社員も支払っている税金ですが、会社員は勤務先の年末調整で所得税の過不足を精算できるため、基本的に確定申告手続きは不要です。

それに対し、個人事業主やフリーランスには年末調整がないため、自身でその年に生じた所得金額を計算し、所得税の納税額を求めなければなりません。

所得税の申告義務は、納税額が生じる方に課されるものなので、赤字となった個人事業主は、申告しなくてもペナルティを受けることはないです。

しかし、特例制度の適用や赤字を翌年に繰り越すためには申告書の提出が必須となるため、個人事業主は赤字・黒字に関係なく、毎年確定申告をする前提で行動する必要があります。

個人事業主が確定申告で納める税金の種類

所得税の確定申告は必須

所得税は、その年に発生した所得に対して課される税金です。

確定申告期間は翌年2月16日から3月15日の1か月で、個人事業主は毎年所得税の確定申告書を提出することになります。

期限までに申告書を提出しなかった場合、加算税が課されることになるので注意してください。

また、所得税の納期限は申告期限と同日ですが、期限までに所得税の支払いが完了していないときは、延滞税の対象となります。

インボイス登録をした事業者は消費税の申告も必要

消費税の確定申告は、課税事業者に該当する人(法人)が行うことになります。

基準期間における課税売上高が1,000万円を超える事業者は課税事業者となるため、該当する個人事業主は所得税だけでなく、消費税の申告手続きも要します。

個人事業主の消費税の申告期限・納期限は翌年3月31日で、所得税よりも半月ほど遅いです。

課税期間の基準期間における課税売上高が1,000万円以下の事業者は、消費税の免税事業者に該当するため、原則消費税の申告は不要です。

ただし、インボイス登録(適格請求書発行事業者の登録)をした事業者は、消費税の課税事業者になりますので、課税売上高が1,000万円以下であったとしても消費税の申告をしなければなりません。

住民税の申告は所得税の申告手続きをしていれば不要

住民税は地方税の一つで、所得税と同様、所得金額に対して課される税金です。

申告期限は所得税と同じ翌年3月15日ですが、所得税の申告書を提出している場合、申告書の内容が税務署から役所に伝えられるため、住民税の申告手続きを別途行う必要はありません。

住民税の支払いは、翌年6か月から4回に分けて納めることになります。

個人事業主が確定申告をしないリスク

本税と一緒に加算税・延滞税を支払うことになる

税務署は、期限内に適正に申告・納税をした人と区別するために、申告誤りや無申告、納税の遅延に対するペナルティを設けています。

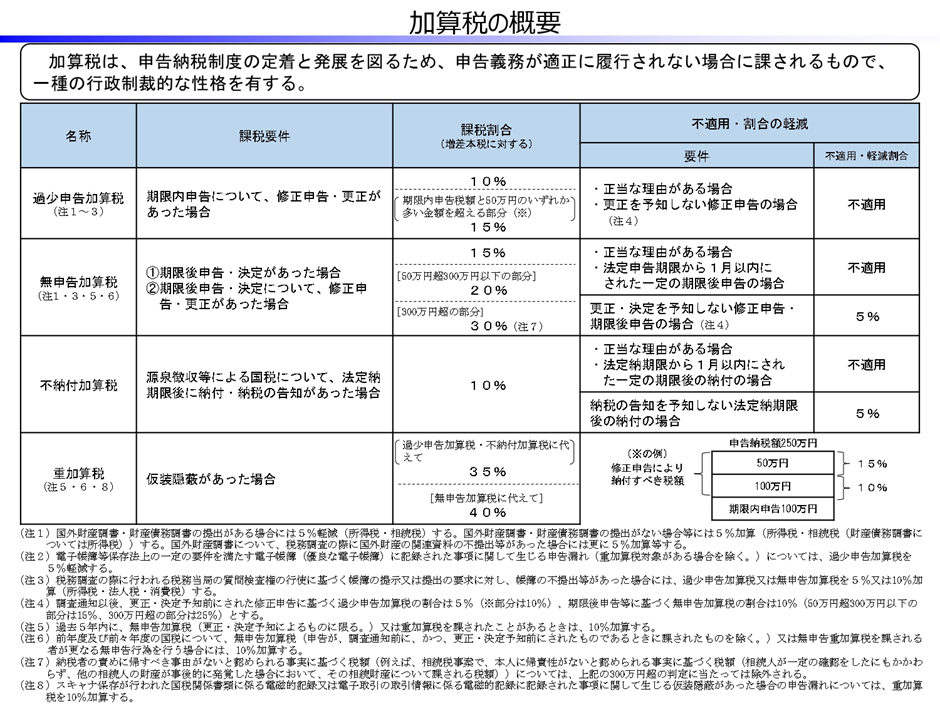

加算税は期限までに正しい内容の申告を行わなかったことに対するペナルティで、申告誤り等に応じて、「過少申告加算税」・「無申告加算税」・「重加算税」のいずれかが適用されます。

延滞税は、納期限までに税金を納めなかった場合に課されるペナルティです。

延滞税の額は、納付が遅れた日数に応じて日割り計算するため、税金の支払いが遅れるほどペナルティが重くなります。

また、税務署が滞納した税金が支払われないと判断した場合、財産の差押えを実施しますので、期限までに支払いが間に合わなかったときは、1日でも早く納めるようにしてください。

出所:加算税の概要(財務省)

https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

青色申告の特典を受けられない

青色申告は、一定の帳簿等を作成することを条件に、税制上の優遇措置が受けられる制度をいいます。

青色申告の特典は節税効果が高いものが多いため、税負担を軽減したい個人事業主は青色申告で手続きすることが望ましいです。

税務署に「青色申告承認申請書」を提出すると、青色申告で申告手続きを行えるようになりますが、青色申告の特典の中には期限内申告が要件となっているものもあるため、確定申告書は必ず期限内に提出してください。

また、青色申告者が脱税行為などを行った場合、青色申告の承認が取り消しになることもありますので、正しい内容の申告書を作成することも大切です。

税務調査の対象になりやすくなる

申告誤りに対しては加算税・延滞税のペナルティが課されますが、個人事業主が税務調査で誤りを指摘された場合、その後にも影響が及びます。

税務署には毎年膨大な数の申告書が提出されるため、税務調査は調査対象者を選定して実施しています。

過去に申告誤りや無申告が指摘された事業者は、再び申告誤りをする可能性があることから、調査対象者として選定されやすいので気を付けてください。

高額・悪質な脱税は逮捕される

多額の申告漏れが発生した場合、加算税・延滞税といったペナルティだけでなく、逮捕される可能性があります。 昔は脱税額1億円が逮捕される目安の一つとされていましたが、最近では脱税額が1億円以下でも逮捕される事例が続出しています。

確定申告書は、次のポイントに気を付けて作成してください。

申告期限・納期限は厳守

個人事業主は、申告期限と納期限は厳守してください。

申告期限を過ぎてしまうと無申告加算税の対象になりますし、納付が遅れるほど延滞税の額も増えていきます。

所得税の確定申告期間は1か月ありますが、毎年手続きすることになりますので、年明けから申告書を作成する準備を整えておくのが望ましいです。

「税務署にバレないだろう」はハイリスク

SNSなどでは、「税務署にバレなければ無申告でも問題ない」や、「税金逃れは白色申告の方がやりやすい」といった意見も見受けられますが、真に受けないよう気を付けてください。

無申告に対する調査は青色申告・白色申告に関係なく実施されますし、税務署は取引先の情報から無申告の実態を把握することもあるので、白色申告の方が税務調査を受けにくい根拠はありません。

また、税金逃れは重加算税の対象になりますし、逮捕されるリスクも生じますので、面倒であっても申告書は必ず提出してください。

税理士に申告書作成を依頼するのも選択肢

本業が忙しい方や、確定申告書を作成するのが難しい方は、税理士に申告書作成を依頼することも検討してください。

税理士に依頼する際には報酬費用が発生しますが、事業者自身が確定申告書を作成するコストを削減できますし、計算ミスや経費の計上漏れなども防げます。

税理士が作成した申告書は誤りが少ないため、税務調査を受けにくくなる効果も期待できるので、税務調査対策としても有効です。

所得税の確定申告書に税理士が関与している割合は20%程度と、相続税や法人税に比べると低いため、他の税金よりも税理士に依頼することで税務調査を抑制する効果が期待できます。

出所:令和5事務年度 国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/councils/policy_evaluation/proceedings/material/81seihyoukon03.pdf

個人事業主は毎年所得税の確定申告が必要になりますし、消費税の課税事業者に該当する方は、消費税の申告手続きも必要です。

税務署は税金の過少申告は指摘しますが、過大申告を指摘することはほとんどないため、税金を払い過ぎている個人事業主は一定数存在します。

最適な方法で節税をするためには税知識が不可欠ですので、税金の支払いを少しでも抑えたい個人事業主は、1度税理士にご相談ください。

お困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。

M&Aベストパートナーズ様のコラム内で弊所が紹介されました。

下記のリンクよりご覧ください。

掲載記事:【分離課税と総合課税の違い】確定申告での扱いを解説|M&Aベストパートナーズ

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

フリーコンサル株式会社が運営するコンサルタント・ハイクラス人材のキャリア、企業の課題解決に役立つ情報メディア 「コンサルGO」にて、「兵庫のおすすめ税理士・会計事務所」として紹介されました。

税務についてのご相談は 永安栄棟 公認会計士・税理士事務所へご相談ください。

代表の永安が監修しました記事がMONEYIZMさまのコラムに掲載されました。

詳細はこちらよりご覧ください ↓↓↓

法人が被災地に募金を行ったり、自社製品を提供したりしたときの税金の扱いは?

税務のお困りごとがございましたら、永安栄棟公認会計士・税理士事務所までご相談ください。

起業する際は、個人事業主と法人のいずれかを選択することになります。

1人で事業を始める方は個人事業主を選ぶことが多いですが、当初から法人として活動することも可能です。

個人事業主と法人にはそれぞれに特徴がありますので、本記事で事業形態ごとのメリット・デメリットを解説します。

個人事業主は、起業するための手続きが少なく、初期費用を抑えながら事業を始められます。

個人事業主として起業する際の手続き

個人事業主は、個人で事業を営んでいる人をいいます。

起業するタイミングで税務署に開業届の提出は必要ですが、法人と違い設立登記手続きは不要です。

起業することに対して税金はかかりませんし、廃業届を提出すれば事業をやめることができるため、起業するハードルやリスクが低いのが特徴です。

個人事業主に課される税金

個人事業主として稼いだ利益に対しては、所得税および復興特別所得税、住民税が課されます。

収入から必要経費を差し引いた額が利益(事業所得または不動産所得)となり、課税所得金額が大きいほど所得税の税率は高くなります。

また、営んでいる業種が製造業や不動産貸付業などの場合、一定の所得金額を得ている方に対しては個人事業税も課されます。

<所得税および復興特別所得税の計算の流れ>

出所:No.1000 所得税のしくみ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1000.htm

社会保険料の負担

個人事業主でも、5人以上の従業員を常時雇用しているときは、社会保険に加入しなければなりません。

従業員数が5人未満であれば社会保険への加入義務はありませんが、社会保険に加入した際には、従業員の社会保険料の一部を負担することになります。

当初から一定以上の規模で事業を展開することを計画している方は、個人事業主ではなく、法人として活動するのも選択肢です。

法人として起業する際の手続き

法人は、法律上において自然人と同じように権利や義務がある組織・団体をいい、法務局で登記手続きをしないと法人格は取得できません。

税務署に法人設立届出書を提出するなど、個人事業主よりも起業時の手続きは煩雑で、会社のルールを定めた定款も作成する必要があります。

また、登記手続きの際には登録免許税などとして、6万円から30万円程度の費用がかかります。

法人に課される税金

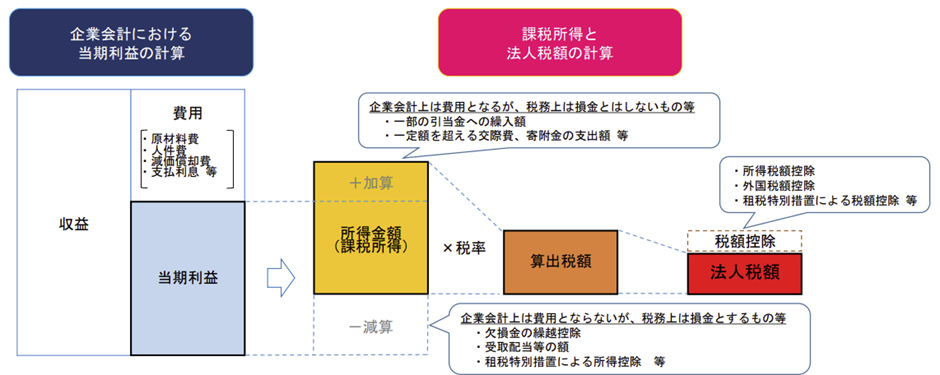

法人には、法人税・法人住民税・法人事業税などの税金が課されます。

法人税は利益に対して課される税金で、大まかな計算過程は個人事業主と同じですが、経費として計上できる種類や範囲は異なります。

会社が赤字になれば法人税はかかりませんが、法人住民税については赤字でも納付が必要となるので注意が必要です。

<法人税の計算の流れ>

出所:法人税の基本的な仕組み(国税庁)

https://www.nta.go.jp/publication/pamph/hojin/aramashi2022/pdf/01-03.pdf

社会保険料の負担

法人は、代表者が1人で立ち上げた場合でも、役員報酬を支払う場合には社会保険には必ず加入しなければなりません。

社長や従業員の社会保険料の一部を会社が負担することになるため、事前に支払う社会保険料の額を把握しておくことも大切です。

個人事業主と法人では、起業時の費用や税金面だけでなく、経営面にも違いがありますので、良い面だけでなく、悪い面も踏まえた上で事業形態を選択することが肝要です。

起業のしやすさ

個人事業主は登記手続きが不要なので、すぐに事業を立ち上げられますし、起業するためにかかる初期費用もほとんどありません。

法人は設立時に登録免許税などの費用がかかりますし、確定申告手続きも個人事業主に比べて複雑なので、税理士に依頼しないと申告書を作成するのは難しいです。

また、法人は維持管理費も毎年発生するため、小さい規模で事業を開始する場合には、個人事業主として活動した方が費用やリスクを抑えられます。

利益に対する税金の重さ

個人事業主と法人では、利益に対する税金の種類が異なるため、同額の利益が発生したとしても、納める税額は変わってきます。

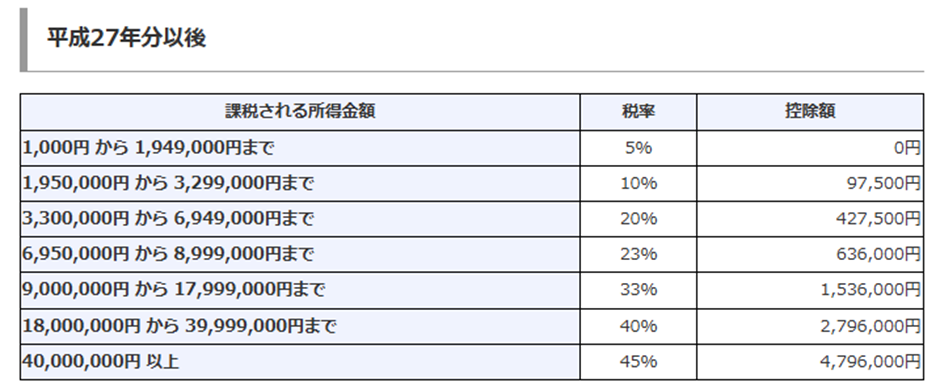

所得税の税率は7段階あり、最低税率は5%と低いですが、最高税率は45%と非常に高いです。

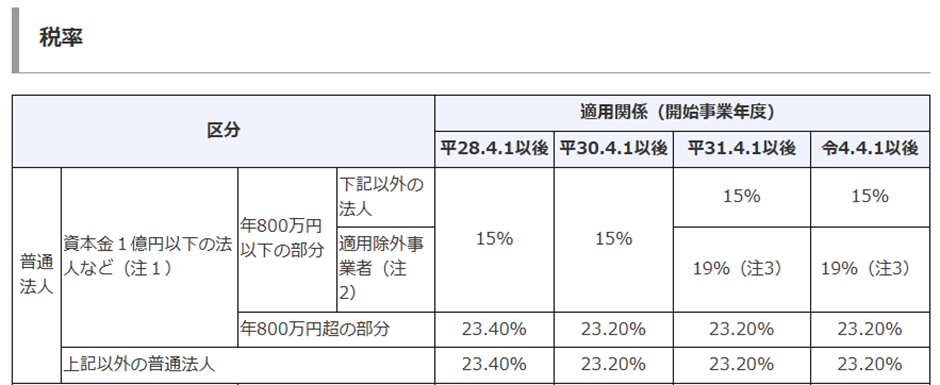

一方、法人税の税率は、中小企業の普通法人であれば800万円までは15%、800万円を超える部分に対しては23.2%の税率が適用されます。

利益が小さければ所得税の方が適用税率は低いですが、利益が800万円を超えたあたりから、法人税として計算した方が納める税額は小さくなります。

<所得税の税率>

出所:No.2260 所得税の税率(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

<法人税の税率>

出所:No.5759 法人税の税率(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

経費の扱い

個人事業主が車などの資産を仕事とプライベートの双方で使用している場合、資産の取得費を全額経費として計上することはできません。

経費計上できるのは仕事として利用している割合に限られ、全額を経費にしていると税務調査で指摘されるので注意してください。

一方、法人に関しては、事業に関係がある支出であれば原則経費として計上できます。

役員に支払う報酬についても、条件をクリアすれば経費計上(損金算入)できますので、法人の方が経費を活用した節税が行いやすいです。

社会的信用度・資金調達のしやすさ

個人事業主と法人が同程度の規模であったとしても、法人の方が社会的信用度は高く、資金調達もしやすいです。

個人事業主は簡単に起業できるメリットがある一方、登記手続きが不要なので身元が確認しにくく、法人に比べると社会的信用度は一段劣ります。

また、個人事業主として活動している事業者と取引をしない企業もあるので、法人よりも広域に活動するのが難しいです。

資金調達に関しても、個人事業主は法人に比べて財務状況が不透明なことが多いため、お金を借りにくい傾向にあります。

個人事業主として活動するメリット・デメリットは、次の通りです。

<個人事業主のメリット・デメリット>

| メリット | 起業する際の手続きが簡便初期費用を抑えられる所得金額が小さい場合は適用税率が低い維持管理費が小さい廃業する際のコストがかからない |

| デメリット | 経費計上できる範囲が法人よりも狭い所得金額が大きくなると適用税率が高くなる社会的信用度が低い資金調達が難しく、利率が高く設定されやすい |

個人事業主は設立するコストがほとんどかからないなど、起業しやすいのが最大の魅力です。

個人事業主としてスタートすれば、事業が軌道に乗った段階で副業から本業に移行することもできますし、失敗したとしてもすぐに廃業できるので、法人よりも起業するリスクは低いです。

所得税の税率は、利益が一定以下であれば法人税よりも低いですが、一定額を超えると法人よりも税負担が重くなります。

法人として活動するメリット・デメリットは、次の通りです。

<法人のメリット・デメリット>

| メリット | 経費計上できる範囲が広い節税手段が豊富利益が一定以上になると個人事業主よりも適用税率が低くなる社会的信用度が高い |

| デメリット | 設立手続きが煩雑設立費用がかかる維持管理費がかかる事務作業が増える |

法人は個人事業主よりも経費として計上できる範囲は広く、節税手段も数多く存在するため、税知識を有している会社ほど効率よく節税が行えます。

法人税の最高税率は23.2%と、所得税の最高税率45%の約半分となっているため、利益を出せる事業者ほど、法人として活動した方が節税できます。

法人は1人でも設立できますので、いわゆる「一人法人」として起業する人も少なくありません。

設立手続きや初期費用、維持管理費が生じるデメリットはありますが、専門家に相談・依頼することで解決できますので、事業内容によっては当初から法人として活動することも検討してください。

個人事業主と法人は一長一短なので、起業時点の状況や経営方針などによって選択すべき事業形態は変わります。

事業が軌道に乗った段階で、個人事業主から法人に移行(通称:法人成り)することも可能ですが、移行するためには法人登記などの手続きをしなければなりません。

コストを抑えるためには、当初から計画的に進めることが大切ですので、活動する事業形態に迷っている方は、早い段階で税理士に相談することをオススメいたします。

何かお困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。

また、弊所のサービスについては、以下よりチェックしてみてください。

>>永安栄棟税理士事務所の「開業支援」を詳しく見てみる

>>永安栄棟税理士事務所の「確定申告丸投げパック」を詳しく見てみる

この度、永安栄棟公認会計士・税理士事務所が【税理士コラボネット】に『プロが選ぶ』神戸市の税理士事務所7選【2024年版】おすすめの会計事務所として紹介されました★☆

詳しくは下記のリンクをご覧ください。

個人事業主は所得税だけでなく、消費税の確定申告も必要になることがあります。

申告義務がある人が申告手続きを行わなかった場合、ペナルティが課されるだけでなく、税務署から要注意人物としてマークされることになるので注意してください。

本記事では、個人事業主が消費税の申告が必要になるケースと、不要なケースをそれぞれ解説します。

消費税の確定申告が必要となるのは、原則事業者に限られます。

事業者には法人だけでなく、個人事業主(個人事業者)も含まれ、日本国内に住所等を有しているか否かは問いません。

そのため、国内で消費税の課税対象となる取引を行っている事業者は、非居住者や外国法人であったとしても、納税義務者となるので気を付けてください。

次のいずれかに該当する人は、消費税の確定申告手続きをする必要はありません。

消費税の納税義務者に該当しない

消費税の確定申告手続きが必要になるのは、消費税の納税義務者に該当する人(法人)に限られます。

消費税は消費者も納めている税金ですが、事業を営んでいない人は基本的に申告手続きをする必要はありません

ただし、輸入取引は、輸入品を引き取る者が消費税の納税義務を負うため、給与所得者等であっても、輸入品を引き取る際には納税義務者となります。

免税事業者に該当

消費税では、課税期間の消費税の納税義務が免除される「事業者免税点制度」が設けられています。

事業者免税点制度の対象となるのは、課税期間の基準期間における課税売上高が1,000万円以下の事業者で、免税事業者に該当するときは、事業を営んでいる人でも消費税の確定申告は不要です。

なお、消費税の課税事業者を選択している事業者については、課税売上高が1,000万円以下でも消費税の申告義務が生じるので注意してください。

個人事業主が次のいずれかに該当する場合、消費税の確定申告が必要になります。

基準期間の課税売上高が1,000万円を超えた

個人事業主は、課税期間の基準期間における課税売上高が1,000万円を超える場合、課税事業者として消費税の申告をしなければなりません。

課税期間は、事業者が納付(還付)すべき消費税額を計算する期間をいい、個人事業主の課税期間は1月1日から12月31日までです。

基準期間は、納税義務の有無を判定する期間であり、個人事業主の基準期間は対象年分の前々年です。

課税期間の課税売上高が1,000万円を超えたとしても、前々年(基準期間)の課税売上高が1,000万円以下であれば免税事業者となります。

ただし、基準期間における課税売上高が1,000万円以下でも、特定期間における課税売上高が1,000万円を超えた場合には、課税事業者となるので注意してください。

特定期間は、対象年分の前年1月1日から6月30日までの期間(個人事業主の場合)をいい、特定期間における1,000万円の判定は、課税売上高に代えて給与等支払額の合計額で判定することも認められています。

出所:消費税のしくみ(国税庁)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

免税事業者が課税事業者を選択した場合

課税売上高が1,000万円以下であったとしても、「消費税課税事業者選択届出書」を提出した事業者は、消費税の申告をしなければなりません。

免税事業者は、消費税の納税額が算出される場合でも申告手続きは不要となる反面、還付金が生じたとしても申告手続きを行えないデメリットがあります。

たとえば、輸出業者は経常的に消費税額が還付になることから、課税売上高が1,000万円以下でも、消費税の課税事業者を選択するメリットがあります。

免税事業者が課税事業者を選択する際は、課税期間の初日の前日までに、納税地の税務署に対して「消費税課税事業者選択届出書」の提出が必要です。

課税事業者を選択後に免税事業者に戻りたいときは、免税事業者に戻ろうとする課税期間の初日の前日までに、「消費税課税事業者選択不適用届出書」を提出してください。 ただし、課税事業者となった日から2年間(事業を廃止した場合を除く)は、免税事業者に戻ることはできません。

インボイス登録をした事業者

令和5年10月1日から、「適格請求書等保存方式(インボイス制度)」が開始されました。

インボイス制度に対応した事業者(適格請求書発行事業者)になるためには、適格請求書発行事業者の登録申請書を提出しなければなりませんが、登録申請ができるのは消費税の課税事業者に限られます。

したがって、課税売上高が1,000万円以下の事業者がインボイス登録をした場合、強制的に課税事業者となりますので、基準期間の課税売上高にかかわらず消費税の確定申告が必要です。

また、パートの方の確定申告の有無については、お金の悩みが解決できるサービス「オンライン家計相談」を運営するマネーコーチの記事がおすすめです。

おすすめ記事:パートでも確定申告が必要?申告が必要な条件と手続き方法

個人事業主が初めて消費税の申告手続きを行う際は、次のポイントに注意してください。

消費税の申告期限は翌年3月31日

個人事業主は、課税期間の翌年3月31日までに消費税の確定申告書の提出が必要です。

所得税の申告期限は翌年3月15日と、消費税よりも半月早いため、所得税と消費税の申告をする際は提出時期に気を付けてください。

また、申告期限と納期限は同日なので、納税額が発生する場合は期限までに納付も済ませてください。

消費税の計算方法は3パターン

消費税は、次のいずれかの方法で計算することになります。

△一般課税制度

一般課税制度は、消費税の原則的な計算方法で、課税売上に係る消費税額から課税仕入れ等に係る消費税額を差し引いて消費税額を算出します。

<一般課税制度の計算方法>

課税売上に係る消費税額-課税仕入れ等に係る消費税額(仕入税額控除)=消費税額

仕入税額控除は、帳簿および請求書等の保存の要件を満たしていないと適用できないため、関係書類は漏れなく保存してください。

課税売上に係る消費税額よりも課税仕入れ等に係る消費税額(仕入税額控除)の大きい場合、確定申告をすることで納め過ぎていた消費税は戻ってきます。

△簡易課税制度

簡易課税制度は、消費税の納税額を簡便に算出するための計算方法で、適用する際は課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」の提出が必要です。

<簡易課税制度の計算方法>

課税売上に係る消費税額-(課税売上に係る消費税額×みなし仕入率)=消費税額

簡易課税制度を適用する場合、仕入税額控除の要件を満たす必要はありません。

一般課税制度と比べて計算は簡単になりますし、みなし仕入率が高い業種については、一般課税制度で計算するよりも節税効果が期待できます。

一方、簡易課税制度で消費税を計算すると必ず納税額が算出されますので、仕入率が高い事業や還付金が発生する事業を営んでいる方は、簡易課税制度を選択するメリットは薄いです。

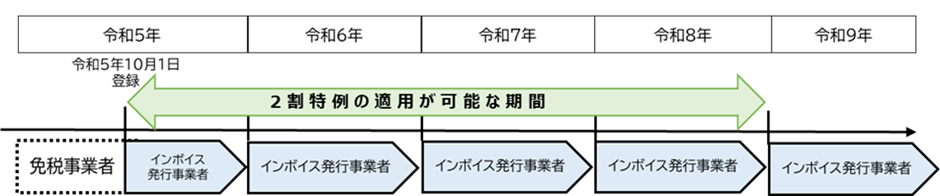

△2割特例制度

消費税の2割特例は、インボイス制度が導入されたことを理由に、免税事業者から適格請求書発行事業者になった事業者を対象とした制度です。

課税売上に係る消費税額に80%を乗じた額を課税仕入れ等に係る消費税額とみなすことができるため、大幅な節税効果が見込めます。

<2割特例による計算方法>

課税売上に係る消費税額-(課税売上に係る消費税額×80%)= 消費税額

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの各課税期間で、適用する際の事前申請は不要です。

年分ごとに適用の有無を選択できますが、課税期間の基準期間における課税売上高が1,000万円を超えてしまうと、2割特例は適用できませんので注意してください。

<2割特例の適用可能期間>

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

インボイス登録をした事業者は必ず消費税の申告が必要となりますし、インボイス登録をしていなくても、基準期間の課税売上高が1,000万円を超えていれば課税事業者となるので、消費税の申告手続きをしなければなりません。

帳簿書類や領収書等を適切に保存していないと、税務調査で仕入税額控除の適用が否認されてしまいます。

税務署に一度目を付けられると、短いスパンで税務調査を受けやすくなりますので、消費税の申告が必要になる方は専門家に相談して対策を講じてください。

何かお困りのことがございましたら、ぜひ一度永安栄棟公認会計士・税理士事務所へご相談ください。

また、弊所のサービスについては、以下よりチェックしてみてください。

>>永安栄棟税理士事務所の「開業支援」を詳しく見てみる

>>永安栄棟税理士事務所の「確定申告丸投げパック」を詳しく見てみる