集まる集客総研様のコラムにて、弊社の記事をご紹介いただきました。

掲載記事:一人で起業できる職種5選!メリットやデメリットも徹底解説

集まる集客総研様は、女性起業家専門のAIとWEBマーケティング、人財教育が学べるシンクタンクです。個人事業主の集客に関するお悩みをサポートしています。

集まる集客総研様のコラムにて、弊社の記事をご紹介いただきました。

掲載記事:一人で起業できる職種5選!メリットやデメリットも徹底解説

集まる集客総研様は、女性起業家専門のAIとWEBマーケティング、人財教育が学べるシンクタンクです。個人事業主の集客に関するお悩みをサポートしています。

フリーランスとして働いていると、税金の負担が気になることはありませんか。

収入金額が同じでも、ご自身の状況に応じた節税対策を講じることで、手元に残る資金を効率よく増やすことができます。

本記事では、今日から実践できるフリーランス向けの節税対策を、5つの方法に厳選してご紹介します。

フリーランスは会社員と異なり、自ら税金を計算し、納付する必要があります。

所得税と住民税は、収入から経費を差し引いた「所得」を基に算出されますが、フリーランスを含む個人事業主には、会社員(給与所得者)に適用される給与所得控除がありません。

そのため、節税対策を講じなければ、同じ収入でも課税対象額が大きくなりやすい傾向があります。

一方で、フリーランスは経費を活用した節税が可能です。

税金の仕組みを理解していればいるほど、適切な対策を講じることができるため、結果として納税額の削減を実現できます。

経費を活用した節税は、事業者にとって基本的かつ効果的な税金対策です。

経費にできるもの・できないものの判断基準

経費として認められる支出は、「事業のために直接必要な費用」に限られます。

たとえば、仕事で使用するパソコンやソフトウェア、打ち合わせ時の交通費や通信費などは経費に該当します。

一方で、私的な支出や家族との食事代など、事業との関連性が乏しいものは対象外です。

判断に迷う場合は、領収書に用途を記載するほか、帳簿に具体的な使途を記録しておくとよいでしょう。

また、税務調査への備えとしても、日頃から根拠を残す習慣を身につけておくことが大切です。

家事按分の考え方と注意点

フリーランスの場合、仕事と私生活の両方で使用する設備や備品が多くみられます。

自宅を仕事場として活用しているケースでは、家賃や光熱費などの一部を「家事按分」として経費計上することが可能です。

家事按分とは、部屋の面積や使用時間などを基準に、事業用と私用の支出を合理的に区分することをいいます。

ただし、按分割合が不自然に高すぎると、税務署から否認される恐れがあります。

税務調査では、按分割合の根拠の提示が求められるため、Excelなどを活用して按分基準を明確に記録しておきましょう。

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

日々の経理業務や税務申告を効率化したいとお考えの方に向けて、当事務所の提供するサポート体制をご紹介します。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>経理代行・税務申告丸投げパックを詳しく見てみる

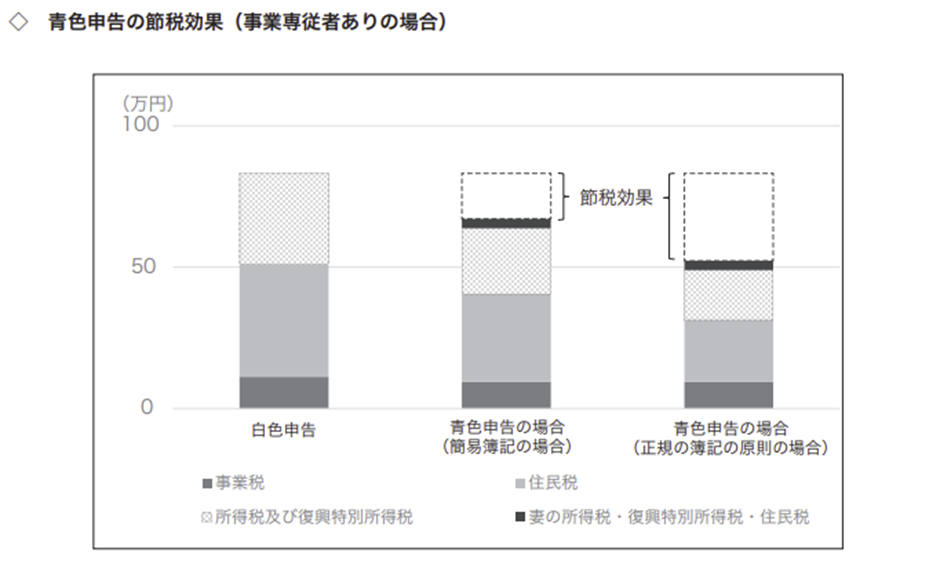

青色申告は、支出を伴わず所得を減らせる控除制度や赤字繰り越しの仕組みなど、フリーランスに有利な節税効果がある制度です。

青色申告特別控除とは?最大65万円控除のメリット

青色申告の最大の利点は、「青色申告特別控除」の適用を受けられる点です。

複式簿記による帳簿作成や、期限内申告などの要件を満たせば、最大65万円を所得から控除できます。

経費による節税は実際の支出を伴いますが、青色申告特別控除は支出なしで税負担を軽減できるため、非常に効率的です。

出所:はじめてみませんか? 青色申告(国税庁)

https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf

最大3年間の赤字繰り越しが可能

事業所得で赤字が生じた場合、給与所得などと損益通算して相殺することができます。

白色申告では、控除しきれなかった赤字を翌年以降に繰り越すことは認められていません。

一方、青色申告者であれば、損益通算後に残った損失を最大3年間繰り越して、翌年以降の所得から控除することが可能です。

フリーランスでも、開業初期や一時的な収益減少により赤字となることがありますが、青色申告を行っていれば、税務上の救済措置としてこの制度を活用できます。

小規模企業共済は、フリーランスや個人事業主のための「退職金制度」として活用できる制度です。

掛金の全額が所得控除に!メリットと注意点

小規模企業共済では、掛金の全額が所得控除の対象となるため、将来への備えと同時に節税効果が得られます。

掛金は月1,000円〜70,000円(500円単位)の範囲で自由に設定可能で、すべてが「小規模企業共済等掛金控除」として所得から差し引かれます。

掛金額を増やせば課税所得が圧縮されるため、所得税や住民税の負担軽減につながります。

また、掛金の増減や一時停止も可能なため、経営状況に応じて柔軟に対応できる点も魅力です。

ただし、原則として20年以上の加入が想定されているため、短期間での解約では元本割れのリスクがある点には留意が必要です。

受取時の課税関係も要チェック

小規模企業共済の共済金を受け取る場合、所得税の課税対象となります。

所得区分は受け取り方法により異なり、一括で受け取る場合は退職所得として扱われます。

退職所得には退職所得控除が適用されるため、税負担を大きく軽減できるのが特徴です。

一方、分割で受け取る場合は雑所得(公的年金等)として課税されます。

雑所得は他の所得と合算して税額が算出されるため、収入状況によっては税率が高くなることがあります。

ただし、公的年金等控除の適用により、一定の税負担を軽減できる場合もあるため、所得構成やライフプランに応じて受け取り方を検討することが重要です。

フリーランスの税金対策は、事業面にのみ焦点が当てられることが少なくありません。

しかし、実際には事業とは直接関係のない分野でも、税金対策を行うことが大切です。

掛金の所得控除と運用益が非課税になるメリット

iDeCo(イデコ・個人型確定拠出年金)は、自分で掛金を拠出し、自ら運用して資産を形成する年金制度です。

毎月の掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象になるため、課税所得を減らすことができます。

さらに、運用中に得られる利息・配当・売却益はすべて非課税となる点も、大きなメリットです。

老後に一括または分割で受け取る際には、退職所得控除や公的年金等控除が適用されるため、受取時の税負担も軽減されます。

フリーランスがiDeCoを始める際の注意点

iDeCoは、原則として60歳まで資金を引き出すことができません。

そのため、急な資金需要が生じた場合には対応できず、流動性が制限される点に留意する必要があります。

iDeCoで積み立てる資産は、「加入者」または「運用指図者」が自身の責任で運用し、資産形成を行う仕組みです。

運用成果によって、60歳以降に受け取る老齢給付金の額が増えることもあれば、減少する可能性もあるため、そのリスクを理解した上で利用することが求められます。

また、運用には各種費用が発生するため、金融機関の選定や運用商品の選び方にも注意が必要です。

フリーランスとしての所得が一定以上ある場合、法人化(法人成り)によって節税できる可能性があります。

法人化による節税効果

法人化は、所得を役員報酬と会社の利益に分けることで、所得税の累進課税を抑える効果が期待できます。

家族が事業に関与している場合は、家族を役員に任命し、役員報酬を支払うことで所得を分散できるため、節税効果が高まります。

また、法人は個人に比べて経費として認められる範囲が広いのも特徴です。

法人は原則として家事按分が不要ですし、色々な手段を用いて節税対策を講じられます。

法人化のタイミングと判断基準

法人化を検討する目安として、年間所得が800万円〜1,000万円を超えるかどうかが一つの判断材料になります。

この水準を超えると、個人事業主に課される税率の方が高くなるため、法人化による節税効果が期待できるケースが増えてきます。

節税面以外でも、取引先からの信用向上や、事業拡大に伴う人材採用・資金調達がしやすくなるのもメリットです。

ただし、法人設立には初期費用や運営コストが伴うため、税理士などの専門家に相談したうえで慎重に判断することが望ましいです。

節税に取り組む中で、「これって大丈夫?」「やりすぎでは?」と不安を感じることもあるでしょう。

ここでは、フリーランスが抱きやすい節税に関する疑問と注意点について解説します。

節税しすぎると税務調査の対象になる?

税金対策は、「正しく・根拠を持って」が基本です。

節税は合法的な行為であり、適切に行っていれば税務調査を受けたとしても否認される心配はありません。

ただし、経費の水増しや不自然な家事按分、根拠のない控除などがある場合は、調査対象となる可能性が高まります。

また、領収書などの証拠書類を保存していない場合は、経費として認められないことがあるため、日頃から調査対策を講じておくことが重要です。

「節税」と「脱税」はどう違う?

節税と脱税では、法的な位置づけが根本的に異なります。

節税は、法律の範囲内で税負担を軽減する正当な行為です。

一方、脱税は隠蔽や虚偽申告などによって税金の支払いを免れようとする違法な行為であり、摘発の対象となります。

脱税を行うと、税務調査や追徴課税のリスクに加えて、悪質と判断された場合には刑事罰が科される可能性もあるため、税金対策は節税手段を用いるのが鉄則です。

税理士への相談も視野に入れるべき?

節税対策を効果的かつ安心して進めるには、税理士への相談が有効です。

税制は複雑で、しかも頻繁に改正されるため、専門家の知識を活用することでリスクを抑えながら、最大限の節税効果を得ることが可能になります。

特に所得が増えたタイミングや法人化の検討段階では、早めに相談することで適切な判断につながります。

また、顧問税理士がいないフリーランスであれば、必要に応じて税理士を付けることも有力な選択肢です。

【税務調査が不安な方におすすめの『税務調査セットプラン』】

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートします。

<税務調査セットプランの内訳>

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみる

フリーランスにとって、節税対策は収入を守り、事業を安定させる重要な手段です。

青色申告や経費の適正な計上、小規模企業共済やiDeCoの活用など、今日から始められる方法は多く存在します。

一定以上の所得がある場合には、法人化の検討も有力な選択肢の一つです。

最適な節税手段は人それぞれ異なりますので、専門家へ相談しながら、無理のない範囲で取り組むことが大切です。

【個人事業主の税務申告はすべて永安税理士事務所にお任せ!】

確定申告・税務申告でお悩みの方は、申告手続きを永安栄棟税理士事務所に丸投げしてください。

税理士への確定申告の丸投げには、通常、月2〜4万円ほどの費用がかかります。

しかし、弊所はオンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 個人事業主:1万円 法人:2万円 |

| ~2,000万円 | 個人事業主:2万円 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

中小企業の方はもちろんのこと、個人事業主の方もご利用いただけますので、この機会に一度プラン内容をご確認ください。

>>【個人事業主向け】確定申告丸投げパックを詳しく見てみる

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へ一度ご相談ください。

Owned株式会社様のコラムにて、弊社をご紹介いただきました。

掲載記事:士業の集客方法10選|SNS・WEB…効果的なチャネル活用術

Owned株式会社様は、LTV最大化を実現するデジタルマーケティング支援を通じて、クライアントの持続的な成長を支援する会社です。技術と戦略を融合し、効果的なマーケティング戦略を提供しています。

ココシロインターン様のコラムにて、弊社記事をご紹介いただきました。

掲載記事:「就活はもう無理だ…」と感じるあなたへ。無理だと感じる方が内定を獲得するための方法とは

ココシロインターン様は長期インターン・有給インターンに特化した求人募集サイトです。

多様な業界・職種・勤務形態のインターン情報を提供しており、専門アドバイザーによる無料相談も可能です。「企業分析AI」や、「SmartES」などの就活支援ツールも提供しているので、気になる方はぜひご活用ください。

減価償却資産を取得した場合、基本的には複数年にわたって資産を償却することになりますが、償却方法を工夫することで、法人税の負担軽減を図ることが可能です。

ただし、企業の経営状況や収益の見通しによって、最適な減価償却資産の購入時期や償却方法の選択肢が異なる点には注意が必要です。

本記事では、減価償却の基本的な考え方と、節税対策としての具体的な活用方法について解説します。

減価償却は、事業者が取得した事業用資産の購入費用を一定期間に分割して計上する制度です。

原則として、一括での経費計上はできませんが、継続的に税負担を軽減できるというメリットがあります。

償却方法には複数あり、選択する方法によって各事業年度の損金算入額が変動するため、減価償却資産を取得した際には、償却方法の検討が不可欠です。

たとえば、減価償却方法の一つである定率法は、初期に多くの減価償却費を損金算入できるため、収益が高く見込まれる期間に節税効果を高めることが可能です。

また、特別償却や即時償却を活用することで、設備投資後の負担を軽減しつつ、事業成長を支える財務戦略の構築も期待できます。

減価償却費の適正な計上は、財務諸表の透明性にも影響を及ぼすため、長期的な視点で資金管理と税務対策を計画的に進めることが重要です。

法人税の負担を軽減するためには、減価償却の方法を適切に選択し、計画的に活用することが求められます。

減価償却方法の特徴

減価償却の主要な計算方法には、「定額法」「定率法」「生産高比例法」「リース期間定額法」があります。

定額法は、毎年一定額を償却する方式であり、長期的に安定した財務計画の策定が可能です。

定率法は、初年度の償却額が大きく、その後徐々に減少する方式で、収益が高い初期段階において節税効果を高めやすい点が特徴です。

生産高比例法は、実際の使用量や生産量に応じて償却額を算出する方式であり、製造業など設備の稼働率に変動がある業種で利用されます。

リース期間定額法は、リース契約に基づく資産を対象とし、リース期間中に均等に償却する方式です。

なお、減価償却資産の種類によって法定の償却方法が定められていますが、所定の届出を行うことで、法定外の償却方法を選択することも可能です。

特別償却・即時償却による初期費用の圧縮

特別償却や即時償却は、一定の条件を満たす資産に適用される減価償却の優遇措置です。

特別償却は、通常の償却額に加えて一定の割合を上乗せして計上できる制度であり、大規模な設備投資を行う際に有効です。

即時償却は、対象資産の取得費用を一括で経費計上できるため、初年度の税負担を大幅に軽減できるメリットがあります。

中小企業が活用すべき税制優遇制度

中小企業向けには、法人税の負担軽減を目的とした特例措置が複数用意されています。

たとえば、中小企業経営強化税制では、一定の要件を満たす設備投資に対して、特別償却または税額控除が適用される仕組みがあります。

また、青色申告の届出を行っている法人であれば、取得価額30万円未満の減価償却資産について、全額を一括で損金算入することが可能です。

なお、税制優遇措置には期間限定のものも多く含まれているため、制度が創設されたタイミングで減価償却資産を取得し、特例制度を適用することで、より効果的に節税を図ることができます。

<少額減価償却資産の特例の特徴>

出所:少額減価償却資産の特例(中小企業庁)

https://www.chusho.meti.go.jp/zaimu/zeisei/tokurei/syougaku_shisan.html

税務調査においては、適切な備えと専門的な対応が不可欠です。

次に、実務支援として活用いただける具体的なサービスをご紹介します。

【税務調査が不安な方におすすめの『税務調査セットプラン』】

永安栄棟税理士事務所では、税務調査セットプランを提供しています。

税務調査歴40年超の元特別国税調査官をはじめとするスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容については、下記のページをご確認ください。

減価償却資産は高額になりやすいため、税務調査では計上内容の細部まで確認されることが多くあります。

耐用年数の誤り

税務調査では、減価償却資産に適用する耐用年数の誤りが指摘されるケースがあります。

たとえば、法定耐用年数を正しく適用していない場合、減価償却費の計算に誤差が生じ、結果として過剰な経費計上と見なされるおそれがあります。

こうした誤りを防ぐためには、各資産に定められた法定耐用年数を正確に把握し、適切に処理を行うことが求められます。

償却開始時期の誤り

減価償却の開始時期は、「購入した日」ではなく、「事業の用に供した日」と定められています。

「事業の用に供した日」とは、減価償却資産が本来の目的に沿って実際に使用を開始した日を指します。

たとえば、事業用機械を購入した場合、その機械によって製品の生産を開始した日が償却開始の基準となり、単に工場内に搬入しただけでは、使用を開始したとは認められません。

据付作業や試運転が完了するまでに時間を要する場合は、減価償却を開始する事業年度が遅れる可能性があるため、事前の計画と管理が重要です。

特別償却・即時償却の適否

企業が特別償却や即時償却を適用する際は、事前に適用要件を正確に確認しておく必要があります。

特例措置を活用した後に適用を否認されると、課税所得や税務申告に大きな影響を及ぼすおそれがあるため、減価償却の計算方法や適用基準を正しく理解し、適切に処理を行うことが求められます。

また、取得価額が30万円未満の減価償却資産に対する即時償却の特例は、中小企業者等に限定されているため、自社が該当するかどうかを事前に確認してください。

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

日々の経理業務や税務申告を効率化したいとお考えの方に向けて、当事務所の提供するサポート体制をご紹介します。

永安栄棟 公認会計士・税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

減価償却は、単なる会計処理にとどまらず、企業の成長戦略に直結する重要な要素です。

経営者には、設備投資の計画やキャッシュフローの改善を踏まえたうえで、減価償却を効果的に活用することが求められます。

設備投資と減価償却の長期戦略

企業が持続的に成長するためには、設備投資のタイミングと減価償却の計画を慎重に立てることが不可欠です。

たとえば、新規事業の展開や生産性向上を目的とした設備投資を行う場合、適用する減価償却方法によって財務に与える影響は大きく異なります。

定率法は、初期に多くの償却費を計上できるため、節税効果を早期に得るとともに、資金繰りの負担を軽減できます。

また、特別償却制度を活用すれば、設備投資額の一部を初年度に多く償却できるため、投資負担を抑えながら事業拡大を図ることが可能です。

キャッシュフロー改善に役立つ減価償却の使い方

減価償却の方法を適切に選択することで、キャッシュフローの改善にも寄与することができます。

安定した収益基盤を持つ企業では、定額法を用いて毎年一定額の減価償却を行うことで、長期的な財務計画の策定が容易になります。

一方、収益の変動が大きい企業では、初年度に償却費を多く計上できる定率法を活用することで、キャッシュフローへの圧迫を抑える効果が期待できます。

また、即時償却制度を活用すれば、特定の設備投資について取得費用を一括で経費計上できるため、資金流出を最小限に抑えることが可能です。

このように、減価償却の活用方法を見直し、キャッシュフローの最適化を図ることで、財務健全性を維持しながら安定的な成長を目指すことができます。

最新の税制改正を考慮した減価償却の見直し

経営者は、税制改正の内容についても定期的に確認することが求められます。

減価償却制度は、税制改正により適用条件や計算方法が変更されることがあります。

たとえば、法人向けの特別減価償却措置が新たに導入された場合には、対象となる設備投資を計画的に実施することで、税額控除などを受けられる可能性があります。

また、国は環境対応設備やデジタル化推進のための設備投資に対する優遇措置を拡充する傾向にあるため、現行制度はもちろん、税制改正で新たに創設された制度も積極的に活用して、長期的な節税戦略と事業の発展を両立させることが重要です。

減価償却資産を取得する際は、適切な方法を選択することで、税負担を抑えつつ財務の健全性を確保することが可能です。

特別償却や即時償却といった制度を上手に活用すれば、節税効果に加え、資金繰りの安定化や成長戦略の推進にもつながります。

なお、最新の税制改正を経営者が漏れなく把握することは容易ではないため、税理士と緊密に連携し、実効性の高い節税対策を講じることが重要です。

【中小企業の税務申告はすべて永安税理士事務所にお任せ!】

永安栄棟 公認会計士・税理士事務所は、オンライン化やAIの活用による業務効率化を実現し、下記の価格でサービスを提供しております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 法人:2万円 |

| ~2,000万円 | 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

弊社は日本全国からのご依頼に対応しております。

この機会にプラン内容をご確認いただき、ぜひご利用をご検討ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

おすすめ記事:トラックの耐用年数は何年?年数を延ばせる?減価償却や算出方法を解説!|トラックリース&ローン.com

おすすめ記事:業務用パッケージエアコンの耐用年数を徹底解説!国税庁基準と節税ポイント|ACNエアコン.com

おすすめ記事:工場の耐用年数や減価償却を徹底解説!寿命を延ばすポイントもご紹介|工場建設・工場建築のファクトリア

インク革命.COM様のコラムにて、弊社記事をご紹介いただきました。

掲載記事:ビジネスに役立つおすすめサイト

インク革命.COM様では、高品質で互換性のあるインク、トナーを販売しています。

純正と変わりない仕上がりな上、コストを抑えられるので、経費削減に役立ちます。

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

減価償却費は、適切に活用すれば納税額を抑える効果があります。

しかし、計上方法を誤ると税務署から指摘を受ける可能性があるため、正しい知識を身に付けることが大切です。

本記事では、個人事業主が減価償却費を最大限活用し、節税効果を得るための具体的なテクニックおよび、税務調査で問題視されやすいポイントについて説明します。

個人事業主にとって、減価償却費は節税対策の柱の一つです。

有効活用できれば、支出額が同じでも、一般的な支出より節税効果を高めることができます。

減価償却費の仕組み

減価償却費とは、事業用資産の取得費用を一定期間に分割して計上することで、課税所得を減少させる制度です。

通常、事業に必要な費用は、支出が生じた年分の経費として計上しますが、減価償却資産については、資産の種類などに応じて複数年にわたり分割して計上することになります。

減価償却資産に該当するものには、事業などの業務で使用される建物、建物附属設備、機械装置、器具備品、車両運搬具などがあります。

一方、土地や骨とう品など、時間の経過によって価値が減少しない資産は、減価償却資産には含まれません。

減価償却費の主な計算方法には「定額法」と「定率法」があり、いずれも年間に計上できる金額には上限が設けられています。

ただし、一定の条件を満たす減価償却資産については、支出した年分において一括で償却できる場合があるため、資産の種類や金額に応じて経費計上の方法を工夫することが重要です。

会計上と税務上の減価償却費の違い

会計上の減価償却費は、資産の実際の使用状況に基づいて計上します。

事業者は、資産の経済的使用可能期間を見積もったうえで、適切な償却方法を選択し、減価償却費を算出します。

一方、税務上の減価償却費は、法定耐用年数に基づいて計算する必要があります。

この法定耐用年数は資産の種類ごとに定められており、減価償却費として経費に算入できる金額にも上限があります。

減価償却費を活用して節税ができる理由

所得税は、課税所得金額が高くなるほど税率が上がる累進課税方式を採用しているため、節税対策では適用税率を下げる工夫も必要です。

仕入れなどを行った場合、基本的には支出が生じた年分の経費として計上することになるので、節税効果はその年分に限定されます。

それに対し、減価償却費は複数年にわたり計上できることから、継続的に課税所得を抑えることが可能です。

利益を平準化できれば、トータルの納税額を減らすことができるため、事業の成長過程で必要となる設備投資等を行うことで、事業体制を整えながら効率的に節税することができます。

個人事業主は、「定額法」と「定率法」のいずれかを用いて減価償却費を求めることになります。

定額法

定額法は、資産の取得価額を耐用年数で均等に分割して償却する方式です。

毎年同じ額を必要経費として計上するため、計算が容易であり、経費となる金額が予測しやすいメリットがあります。

一方、初年度の償却額は定率法と比べて少ないため、初期投資の負担軽減という面ではやや不利です。

<定額法の計算方法>

取得価額×定額法の償却率=減価償却費

定率法

定率法は、資産の帳簿価額に一定の割合を乗じて償却費を算出する方式です。

初年度に計上できる減価償却費が大きく、減価償却資産を取得した初期の税負担を軽減できることから、積極的に設備投資を行う事業者にとって有利とされています。

一方で、償却額は年を追うごとに減少していくため、後半期の償却額が小さくなる点には注意が必要です。

<定率法の計算方法>

未償却残高×定率法の償却率=減価償却費

※上記の金額が償却保証額に満たなくなった年分以後は、「改定取得価額×改定償却率」で算出する。

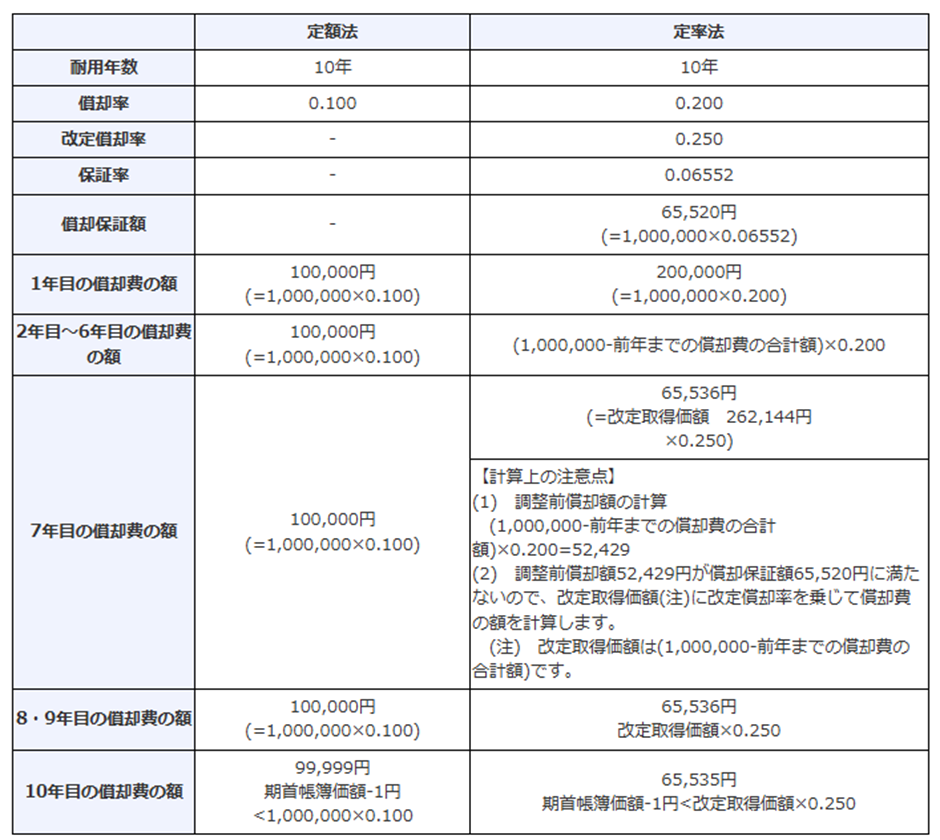

定額法と定率法で減価償却費を計算した場合の具体例

取得価額100万円、耐用年数10年の減価償却資産を定額法と定率法で計算した場合の計算例です。

最終的な償却費の額は同じですが、年によって経費計上できる金額が異なるため、状況によって節税面での有利・不利は変わります。

出所:No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

償却方法の選定と届出

減価償却資産の償却方法を選定する場合、税務署への届出が必要です。

償却方法は資産の種類ごとに選定することになりますが、届出をしなかった場合は、法定の償却方法に基づいて計算することになります。

個人事業主の場合、法定の償却方法は定額法(旧定額法)が原則であるため、定率法を選択する際は、忘れずに届出を行ってください。

新たに業務を開始した場合は、その翌年の3月15日までに税務署へ届け出る必要があります。

また、償却方法を変更する場合は、変更を希望する年の3月15日までに税務署に申請書を提出し、承認を受けなければなりません。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>経理代行・税務申告丸投げパックを詳しく見てみる

減価償却資産に該当するものであっても、特例制度を活用すれば、一括で経費として計上することが可能です。

少額減価償却資産の特例

業務で使用する減価償却資産(貸付目的のものを除く)のうち、使用可能期間が1年未満、または取得価額が10万円未満のものは、その年度の必要経費として計上できます。

取得価額が10万円未満であれば、減価償却資産であっても一括で経費計上できるため、支出が生じた年の経費として計上したい場合は、購入する資産の取得価額に注意してください。

一括償却資産の必要経費算入の特例

取得価額が10万円以上20万円未満の減価償却資産については、一定の要件の下、取得価額の3分の1に相当する金額を、業務の用に供した年以後3年間にわたり、各年の必要経費に算入することができます。

取得した年に全額を経費計上することはできませんが、通常の減価償却よりも短い期間で全額を経費にすることが可能です。

青色申告の減価償却費の特例

一定の要件を満たす青色申告者は、減価償却費を一括で必要経費に算入できる特例を活用できます。

青色申告の減価償却費の特例の対象となるのは、取得価額が10万円以上30万円未満の減価償却資産であり、合計額が300万円に達するまでの範囲内で、業務の用に供した年分の必要経費として計上することが可能です。

税務調査では、以下の3点が減価償却費に関する誤りとして指摘されやすいため、注意が必要です。

耐用年数

減価償却費を計算する際は、税法に定められた耐用年数を使用しなければなりません。

耐用年数は資産の種類ごとに定められていますが、同じ資産でも構造や用途によって年数が異なる場合があります。

また、中古資産を業務用に転用した場合、新品とは異なる耐用年数を別途算定する必要があります。

誤った耐用年数を用いると、減価償却費が適切に算出されないため、必ず資産ごとに耐用年数を確認してください。

償却開始時期

減価償却は、購入した日ではなく、その資産を実際に事業の用に供した日から計算を開始します。

開始時期を誤ると、償却期間や金額に影響が生じるため、税務調査で問題視される可能性があります。

そのため、業務供用の開始日を正確に把握し、証明できる資料を適切に保存しておくことが重要です。

特例の適否

減価償却費に関する特例を利用する際は、適用要件を満たしているかを確認してください。

要件を満たさないまま特例を適用した場合、税務調査で経費計上が否認される可能性があります。

減価償却資産の取得価額が高額なほど、否認されたときの影響は大きいため、適用要件の確認と関係書類の適切な保存を徹底してください。

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみる

減価償却は、単なる税務処理にとどまらず、事業成長を支える戦略的な手段としても活用できます。

たとえば、設備投資計画に減価償却を組み込むことで、資金繰りの最適化や経費管理の効率化を図ることが可能です。

耐用年数を考慮しながら資産の更新計画を立てることにより、老朽化した設備の交換時期を的確に見極め、事業の効率向上につなげることができます。

また、減価償却を最大限に活かすには、税理士との連携が不可欠です。

税理士は法令改正や最新の税務情報に精通しているため、個人事業主の財務状況に応じた最適な償却方法を提案できます。 特例措置の活用や事業の成長を見据えた設備投資のタイミングだけでなく、税務調査のリスクについても助言を受けられるため、調査対策の面でも税理士に相談するメリットがあります。

減価償却の活用は、個人事業主にとって、節税と資産管理の両面で重要な手段です。

適切な方法を選び、計画的に活用することで、税負担の軽減と財務戦略の強化につながります。

一方で、減価償却資産が高額な場合には、税務調査で耐用年数や償却開始時期などが確認されるため、適正な処理が求められます。

効果的な税金対策には専門家の視点での助言も重要となるため、減価償却費に関して不明点がある場合は、一度税理士に相談することをおすすめします。

確定申告・税務申告でお悩みの方は、申告手続きを永安栄棟税理士事務所に丸投げしてください。

税理士への確定申告の丸投げには、通常、月2〜4万円ほどの費用がかかります。

しかし、弊所はオンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 個人事業主:1万円 法人:2万円 |

| ~2,000万円 | 個人事業主:2万円 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。

中小企業の方はもちろんのこと、個人事業主の方もご利用いただけますので、この機会に一度プラン内容をご確認ください。

>>【個人事業主向け】確定申告丸投げパックを詳しく見てみる

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へ一度ご相談ください。

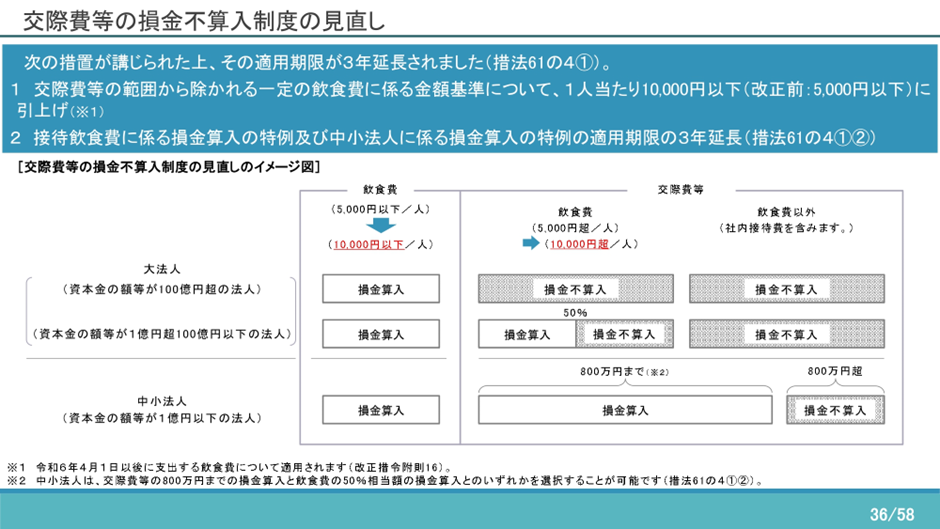

接待交際費は損金算入が認められているため、法人税の負担を軽減する手段の一つとして活用できます。

しかし、損金算入できる額には上限がありますし、税務調査で接待交際費が否認された場合には、余分な税金を支払うことになるので注意が必要です。

本記事では、接待交際費の節税効果を最大化するためのポイントを解説します。

接待交際費(以下、「交際費等」)は、法人が得意先や仕入先などの事業関係者に対して、接待、供応、慰安、贈答などの目的で支出する費用をいいます。

法人税法上、交際費等は原則、全額が損金不算入となっていますが、一定額については損金算入が認められています。

一方で、法人の区分によって損金算入できる上限が異なるため、節税の観点では、事前に対象範囲と上限を把握しておくことが大切です。

<交際費等に含まれる費用の具体例>

(取引関係を結ぶ目的で、相手方の企業(事業者)に金銭または事業用資産を交付する費用は交際費等に該当しない)

次に該当するものは、接待交際費の名目として支出した費用であっても、法人税法上の交際費等には該当しません。

<交際費等に含まれない費用の具体例>

| 支出内容 | 区分 |

| 社会事業団体・政治団体への拠金 | 寄附金 |

| 神社の祭礼等への寄贈金 | 寄附金 |

| 得意先に対し、売上高に比例させるなど一定の基準により交付する金銭や事業用資産、または少額物品(おおむね3,000円以下) | 売上割戻し |

| 事前の広告宣伝に基づき、一定の商品を購入した一般消費者を旅行に招待したり、景品を交付するための費用 | 広告宣伝費 |

| 一般の工場見学者等に製品の試飲・試食をさせる費用 | 広告宣伝費 |

| 得意先等に対する見本品等の供与に通常要する費用 | 広告宣伝費 |

| 創立記念日等に際し、従業員等におおむね一律に社内で供与される通常の飲食に要する費用 | 福利厚生費 |

| 従業員等またはその親族等の慶弔・禍福に際し、一定の基準で支給される金品に要する費用 (専属セールスマンおよび専属下請業者の従業員等の場合も同様) | 福利厚生費 |

| 機密費や交際費等の名義で従業員等に支給した金銭で、その法人の業務のために使用したことが明らかでないもの | 給与等 |

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

次の要件を満たす飲食費については、交際費等から除かれます。

令和6年3月31日以前の飲食等に係る費用の基準金額は5,000円以下でしたが、現在は1万円に引き上げられています。

また、飲食費を交際費等として損金算入する際は、次の事項を記載した書類を保存しなければなりません。

<記載事項>

その他参考となるべき事項

出所:令和6年度法人税関係法令の改正の概要(国税庁)

なお、交際費等にかかる飲食費の判定については、関連記事の「交際費等の飲食費判定の基準額引き上げ」をご参照ください。

関連記事:交際費等の飲食費判定の基準額引き上げhttps://osakacpa.com/%E4%BA%A4%E9%9A%9B%E8%B2%BB%E7%AD%89%E3%81%AE%E9%A3%B2%E9%A3%9F%E8%B2%BB%E5%88%A4%E5%AE%9A%E3%81%AE%E5%9F%BA%E6%BA%96%E9%A1%8D%E5%BC%95%E3%81%8D%E4%B8%8A%E3%81%92/

法人税の損金算入できる交際費等の額は、対象法人の資本金・出資金の額によって異なります。

損金不算入額の計算式は下記の通りで、資本金等の額が1億円以下の中小企業の場合、800万円までの交際費等は損金算入が認められています。

出所:法人税法(令和7年度版)(国税庁)

https://www.nta.go.jp/about/organization/ntc/kohon/houjin/pdf/all.pdf

法人税の節税を検討する際は、交際費等と他の経費の違いを正しく理解し、適切に処理することが重要です。

寄附金と交際費等の区分

寄附金とは、法人が行う金銭やその他の資産、または経済的利益の贈与や無償の供与を指します。

拠出金や見舞金などの名義で支出された場合でも、その性質が寄附に当たる場合は、税務上、寄附金として取り扱われます。

事業に直接関係のない者に対して金銭や物品などを贈与した場合、それが寄附金に該当するか交際費等に該当するかは、個々の実態により判定することになります。

ただし、金銭による贈与は原則として寄附金とされ、以下の支出は交際費等には含まれません。

広告宣伝費と交際費等の区分

広告宣伝費は、商品やサービスの認知度を高めるための費用であり、広告掲載や販促イベントに関連する支出が含まれます。

たとえば、広告活動の一環として提供される試食会やサンプル配布については、広告宣伝費として扱われます。

一方、交際費等は、取引先との関係維持のために支出されるものですので、不特定多数の者に対する宣伝的効果を意図するものは交際費等には含まれません。

福利厚生費と交際費等の区分

従業員の福利厚生を目的とした費用は交際費等には該当せず、福利厚生費として取り扱われます。

たとえば、従業員の慰安を目的として実施される運動会、演芸会、旅行などに要する通常の費用は、福利厚生費に分類されます。

また、創立記念日や国民祝日、新社屋落成式などの社内行事に際し、従業員に対して一律に提供される飲食費も福利厚生費として扱われます。

さらに、従業員(退職者を含む)や、その親族の慶弔・禍福に際し、一定の基準に基づいて支給される金品に要する費用も福利厚生費として処理されます。

給与等と交際費等の区分

従業員等に対して支給する以下の費用は、給与の性質を有するため、交際費等には該当しません。

【税務調査に不安な方は『税務調査セットプラン』をご利用ください!】

永安栄棟税理士事務所では、税務調査セットプランを提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみるhttps://osakacpa.com/taxation/

交際費等を適切に活用すれば、法人税の負担を軽減できるだけでなく、事業の円滑な運営にもつながります。

税務上のルールを理解し、正しく計上することで、効果的な節税を実現しましょう。

損金算入できる交際費等の範囲を把握しておくこと

法人が損金算入できる交際費等には上限が設けられています。

資本金1億円以下の法人の場合、800万円までの交際費等は損金算入が認められるため、交際費等の支出をその範囲内に抑えることで、節税効果を維持しながら事業を展開できます。

ただし、交際費等の名目で支出した費用でも、税務上交際費等として認められなければ損金不算入となるため、慎重な対応が求められます。

たとえば、私的な飲食費や業務との関連性が薄い接待費は否認されますので、支出の正当性を示すことが重要です。

なお、飲食等の費用基準額(1万円)の判定や交際費等の額の計算は、法人の適用する消費税の経理処理方法(税抜経理方式または税込経理方式)に基づく価額で行われるため、適切な管理が求められます。

関係書類は漏れなく保存すること

税務調査では、交際費等の正当性を証明するための証拠書類の管理が非常に重要です。

支出に関する領収書や請求書を適切に保存していない場合、交際費等として支出した費用であっても否認される可能性があります。

そのため、領収書を保存する際は、「日付」「金額」「支払先」などの基本情報が記載されていることを確認するとともに、定期的に経費の記録を見直して、税務リスクを回避してください。

領収書等は電子データ化して保存することも認められていますが、電子帳簿保存法に基づいた形で管理する必要があります。

要件を満たしていない状態での電子データによる保存は、経費計上の否認につながるため、適切な管理を徹底し、円滑な経費計上を実現しましょう。

交際費等を適切に活用すれば、法人税の負担を軽減しながら売上を伸ばすことができます。

ただし、接待交際費の名目で支出した場合でも、税務上は損金算入が認められないケースがあるため、損金算入・不算入の基準を正しく理解することが重要です。

税務調査では交際費等の内訳が必ず確認されるため、取扱いに関して疑問や不明点がある場合は、専門家に相談の上、適切な対策を講じましょう。

【中小企業の税務申告はすべて永安税理士事務所にお任せ!】

永安栄棟税理士事務所は、オンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 法人:2万円 |

| ~2,000万円 | 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

弊社は、日本全国どこからでもご依頼いただけますので、この機会にプラン内容をご覧いただき、プランの利用をご検討ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

税務のことで何かお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へぜひ一度ご相談ください。

メイカラ様のコラムにて、弊社記事をご紹介いただきました。

掲載記事:【スキル・学歴なしで起業】実際にリスクゼロで起業した経験を暴露

メイカラ様は、“在宅ワーク”で時間や場所に縛られない自由な働き方と、自信を持って人生を楽しむ“私らしい”を実現する、Webスキル特化のオンラインスクールです。

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

事業者にとって税務調査への対応は、経営上欠かせない要素です。

しかし、中小企業の中には、十分な対策を講じていない企業や、誤った対応をしてしまっている企業も少なくありません。

そこで本記事では、税務調査の実態を踏まえ、誤った税務調査の対応例と適切な対策方法について解説します。

税務調査を受けても、申告誤りを指摘されなければ税負担が増えることはありません。

しかし、調査対象者として選定された時点で、相応のリスクが生じます。

高確率で非違事項を指摘される

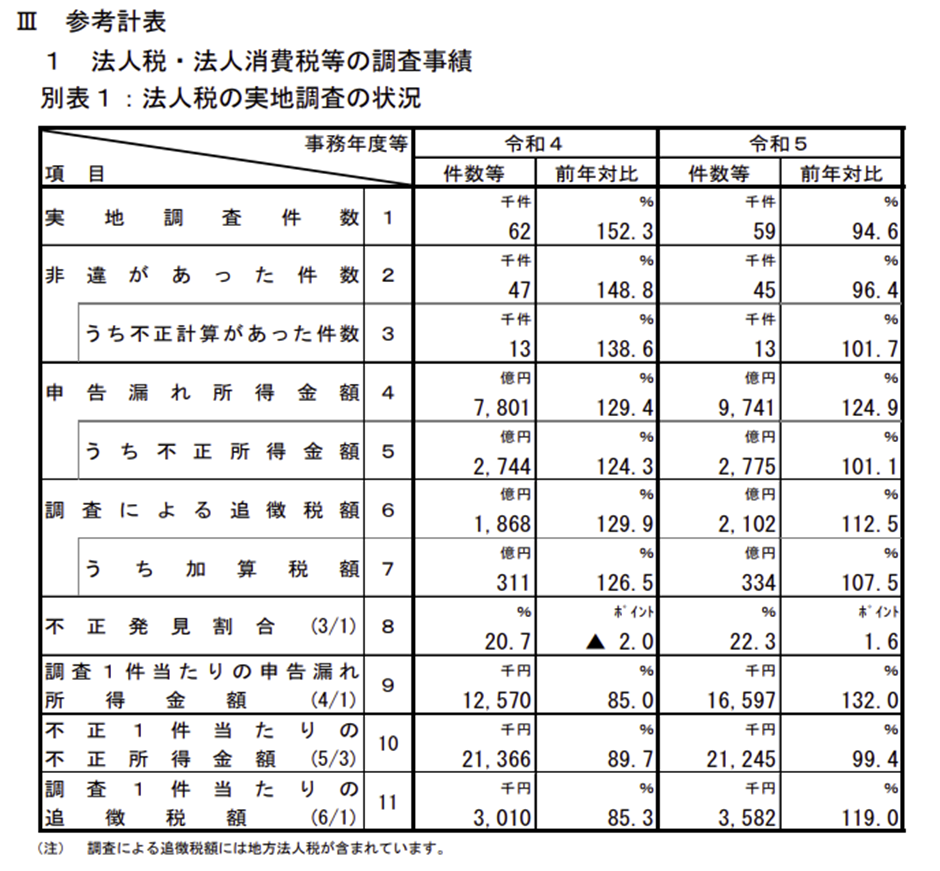

企業が税務調査の対象者として選定された場合、高確率で非違事項の指摘を受けます。

国税庁が令和6年11月に公表した資料によると、法人税の実地調査において、「非違があった件数」は「実地調査件数」の75%を超えています。

出所:令和5事務年度法人税等の調査事績の概要(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2024/hojin_chosa/pdf/01.pdf

税務調査を受けても、必ずしも申告誤りを指摘されるわけではありません。

調査で非違事項が見つからなければ、税務署は適切な申告であったことを認める証明として、「是認通知書(正式名称:更正決定等をすべきと認められない旨の通知書)」を交付します。

しかし、申告是認となる割合は低く、多くの実地調査では何らかの誤りが指摘されるため、税務調査は可能な限り回避することが望ましいです。

追徴課税による税負担の増加

税務調査で申告誤りを指摘された場合、追加の本税だけでなく、加算税・延滞税も納めることになります。

加算税は、期限までに適切な申告を行わなかったことに対するペナルティで、原則として本税の10%が過少申告加算税として課されます。

延滞税は、期限までに納付が完了していなかったことに対するペナルティです。 加算税・延滞税の額が大きくなるほど負担も増すため、追徴課税を受けないためにも、税務調査の対象とならないよう努めることが大切です。

次回の税務調査までの期間短縮

事業を営んでいる以上、税務調査を受ける確率はゼロにはなりません。

活動期間が長い企業であれば、税務調査を複数回受けたことがある企業も存在します。

法人税・消費税に対する国税当局の接触率は年間4%程度であり、理論上は25年に1度しか調査を受けない計算です。

しかし、ほとんど活動していない企業など、税務調査が不要な法人も多数存在するため、実際には3年〜10年に1度のペースで調査を受けることになります。

脱税を行っていなければ、短期間のうちに再び税務調査が実施される可能性は低いですが、税務調査で申告漏れや計算誤りを指摘された場合、次回の税務調査が早い時期に実施されることもあるため注意が必要です。

【税務手続きに不安がある方は『丸投げパック』をご利用ください!】

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っています。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみるhttps://osakacpa.com/income-tax/

税務調査に対する準備が不十分だと、追徴課税を受けるだけでなく、企業の信用を損なうリスクも高まります。

中小企業は大企業に比べ、税務に関する管理が後回しになりがちで、思わぬ落とし穴に陥ることがあります。

日常業務の管理が徹底されていない

中小企業では、日常業務の管理が手薄になりやすく、内部統制システムが十分に整備されていないケースが多く見られます。

税務調査では、売上や経費の裏付けとなる資料の提示が求められます。

しかし、領収書や請求書、各種支払い記録などの証拠資料が適切に整理・保管されていない場合、税務調査時に必要な裏付けを示せず、実際に支出があったとしても経費として認められない可能性があります。

また、日々の会計処理に抜けやミスがあると、取引の記録漏れや数値の誤記が発生しやすく、調査官の疑念を招く原因となります。

そのため、会計ソフトの導入や業務マニュアルの整備など、情報管理の適正化を図ることが重要です。

税務リスクの過小評価

税務リスクを軽視する企業では、問題の兆候が現れても早期発見や迅速な対処を怠る傾向があります。

会計処理の不備や法改正への対応を後回しにすると、問題が拡大した際の負担が大きくなります。

申告誤りを自主的に把握し、修正申告などの対応を行えば、追徴課税を最小限に抑えられます。 しかし、問題点を先送りにすると、追徴課税が重くなるだけでなく、税務署から警戒される可能性が高まるため注意が必要です。

専門家不在による自力解決の失策

税務のルールは複雑であり、専門知識がなければ適切な判断を下すのは困難です。

経営者が自身の税務知識を頼りに独自の判断で対応すると、適用要件の誤りや認識の相違によるミスが生じやすくなります。

税務署の意見に反論する場合、証拠や判例などを提示して主張を補強することが求められます。

しかし、提示できる証拠が乏しい場合、税務署の意見を覆すことは難しくなり、結果として税務署からの指摘を受ける可能性が高まるので気を付けてください。

【税務調査に不安な方は『税務調査セットプラン』をご利用ください!】

永安栄棟税理士事務所では、税務調査セットプランを提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみる

中小企業の税務調査対策は、調査を受けるリスクを軽減するだけでなく、調査対象者として選定された場合を想定した準備を行うことも重要です。

日常業務から税務調査に向けた体制を整える

基本的な事項ですが、税務調査対策で最も重要なのは、日々の取引を正確に記録し、必要書類を適切に管理することです。

正確な帳簿作成と定期的な内部チェックを実施することで、税務調査時にも整理された記録を速やかに提出できます。

以前は関係書類を紙で保管する必要がありましたが、現在は電子データでの保管も認められています。 関係書類の管理が容易になるだけでなく、時系列で整理された電子データは必要な際にすぐ取り出せるため、調査対策の一環としてデジタル化を推進することも有効な選択肢です。

税務リスクの分析とシミュレーション

定期的に内部でリスク分析を行い、問題となり得る取引や会計処理を洗い出すことで、税務調査で指摘を受けた際に適切な反論を行いやすくなります。

自社のリスクポイントを把握していれば、本番の調査に備えた対策や改善点を事前に確認できるため、調査時の迅速な対応が可能になります。

事業を続ける以上、税務調査リスクを完全に排除することはできません。

そのため、税務調査を受けることを想定し、事前にシミュレーションを行うことが重要です。

税理士との連携体制を構築・強化する

税務関係の問題は、経営者だけで解決するのが難しいため、必要に応じて専門家へ相談し、適切な対策を講じることが推奨されます。

顧問税理士を付けている場合は、定期ミーティングを設けることで、日頃から問題点を洗い出し、早期の対応につなげることができます。 また、定期的な業務レビューを実施することで、不明点が生じた際にも迅速に対処する体制を整えることが可能です。

申告内容に誤りがあると、税務調査を受ける確率が飛躍的に高まります。

そのため、税務調査を回避するには、正確に作成した帳簿書類を基に適正な申告書を作成することが欠かせません。

管理体制は定期的にチェックするだけでなく、外部専門家を活用する体制を構築することで、税務調査に対する不測の事態を未然に防ぐことが求められます。

また、税務調査を受ける際に冷静に対応できるよう、日頃から準備を徹底し、専門家と相談しながら適切な対策を進めてください。

中小企業が安定した経営基盤を維持し、成長を続けるためには、税務調査対策も戦略的に取り組む必要があります。

税務調査では、内部統制の不備や情報管理の甘さが問題となるケースが多いため、リスク分析とシミュレーションを実施して、潜在的な課題を事前に把握することが重要です。

税法改正や調査手法の変化に対応するためには、税理士の知識・経験が必要になりますので、税務調査に関する不明点がありましたら、早めに税理士にご相談ください。

【中小企業の税務申告はすべて永安税理士事務所にお任せ!】

永安栄棟税理士事務所は、オンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 法人:2万円 |

| ~2,000万円 | 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

弊社は、日本全国どこからでもご依頼いただけますので、この機会にプラン内容をご覧いただき、プランの利用をご検討ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみるhttps://osakacpa.com/income-tax/

税務のことで何かお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所へぜひ一度ご相談ください。

確定申告のために税理士を雇う(顧問契約を結ぶ)場合、個人事業主は月1万円〜、法人は月2万円〜の費用が必要です。

また税務調査・開業支援など、依頼内容によってかかる費用は異なります。

「費用によっては税理士への依頼も検討したい」とお考えの方もいらっしゃるでしょう。

今回は、税理士を雇う(顧問契約を結ぶ)のにかかる費用や、税理士に依頼する必要がないケースなどについてまとめました。

税理士の立場から、難しい用語は極力使用せず、分かりやすく解説します。

記事を最後までチェックすれば、そもそもあなたが税理士に依頼すべきか否か、依頼する場合どのくらいの費用がかかるのかが明確になります。

税理士に確定申告を依頼する際は、顧問契約を結ぶのが一般的です。

かかる費用は、個人事業主か法人かによって異なります。また売上規模によっても異なります。

顧問契約では、毎月支払う月額報酬に加えて、年1回の決算報酬が必要です。

かかる費用について、詳しく解説します。

個人事業主やが税理士と顧問契約を結んで確定申告を依頼する場合、かかる費用は月額1万円〜です。

例えば以下は、弊所が個人事業主向けに提供する確定申告丸投げプラン(サラリーマンは対象外)の料金です。

| 売上規模 | 月額報酬(毎月) | 決算報酬(年1回) |

|---|---|---|

| 〜1,000万円 | 1万円 | 10万円 |

| 〜2,000万円 | 2万円 | 10万円 |

売上が1,000万円以下の場合、かかる費用は月額報酬12万円と決算報酬10万円で年間22万円となっています。

なお弊所では、オンライン化やDX化によってコストを極限まで削減した結果、上記費用を実現しています。

一般的な税理士事務所では「売上1,000万円以下で月2万円ほどの月額報酬が必要になる」と考えておいて良いでしょう。

関連記事:確定申告を税理士に丸投げしたい個人事業主必見!費用や損に繋がるデメリットを紹介

法人が税理士と顧問契約を結んで決算・確定申告を依頼する場合、かかる費用は月額2万円〜です。

例えば以下は、弊所が法人向けに提供する法人決算・確定申告丸投げプランの料金です。

| 売上規模 | 月額報酬(毎月) | 決算報酬(年1回) |

|---|---|---|

| 〜1,000万円 | 2万円 | 12万円 |

| 〜2,000万円 | 2.5万円 | 12万円 |

| 〜3,000万円 | 3万円 | 14万円 |

| 〜5,000万円 | 4万円 | 16万円 |

| 5,000万円超 | ご相談 | ご相談 |

記帳・決算書の作成・法人税申告書の作成・消費税申告書の作成・確定申告書の作成をまとめて依頼できます。

確定申告以外でも、以下の目的で税理士を雇う(顧問契約を結ぶ)ことが可能です。

依頼できる内容やかかる費用について詳しく見てみましょう。

万が一税務調査の対象になった場合、当日の立ち会いや必要書類の準備、受け答えのシミュレーションといったサポートを依頼できます。

かかる費用は30万円〜です。顧問契約ではなく、スポットでの依頼となっています。

税務調査への対応を誤ると、追徴課税などのリスクがあります。依頼費用は決して安くありませんが、いざという時に依頼できる税理士がいると安心です。

関連記事:税理士への税務調査立ち会い依頼時の費用相場は30〜50万円!メリットや流れを解説

実は開業時の支援も、税理士への依頼が可能です。具体的なサポート内容は以下の通りです。

司法書士や社労士と連携している税理士事務所では、上記のようなサポートが受けられます。

かかる費用は、単発での依頼で0〜5万円です。

すでに顧問契約を結んでいる場合や、法人設立後の顧問契約を前提としている場合、無料で開業支援を依頼できるケースもあります。

関連記事:税理士に会社設立を相談する際の費用相場は0〜5万円!そもそも必要なのか、相談しないで良いパターンも紹介

個人事業主の場合、必ずしも税理士を雇う(顧問契約を結ぶ)必要はありません。

確定申告時に税理士がいらない個人事業主の特徴は以下の通りです。

1つずつ詳しく解説します。

※法人の場合、原則として税理士への依頼が必須となります。

個人事業主の確定申告は、自力で行うことも不可能ではありません。

例えば簿記2級以上を持っているなど、税金や確定申告に対して一定の知識がある場合には、必ずしも税理士に依頼をする必要はありません。

しかし中途半端な知識で無理に自力で確定申告を行うと、うまく節税ができなかったり、経費を過剰に計上して税務調査の対象になったりします。

そうなると、税理士を雇う(顧問契約を結ぶ)よりも、結果として損をしてしまいます。

確定申告には、時間がかかります。

まず、確定申告のために毎月帳簿を作成しなければなりません。そして毎年2〜3月の確定申告期間には、さらに忙しくなります。

どんなに確定申告に慣れていても、毎年数十時間はかかるでしょう。

確定申告に割ける時間が十分にある場合には、必ずしも税理士を雇う(顧問契約を結ぶ)必要はありません。

しかしその数十時間を本来の業務など、より有意義なことに使いたい場合には、税理士との顧問契約がおすすめです。

税理士への依頼には、費用がかかります。

例えば弊所が提供する確定申告丸投げプランでは、売上1,000万円以下で年間22万円の費用がかかるとお伝えしました。

税理士への依頼にかかる費用で、利益がなくなってしまっては本末転倒です。

そのため売上や利益が極端に少ない段階では、確定申告の知識がなかったり時間をかけたくなかったりしても、自力での確定申告をおすすめします。

目安は人それぞれですが、年間売上が300万円を下回っている方には、税理士への依頼をおすすめしません。

関連記事:一人親方に税理士はいらない?個人で依頼する際の費用とおすすめ会計ソフト3選

以下3つの理由から、確定申告で税理士を雇う(顧問契約を結ぶ)なら、丸投げプランをおすすめします。

それぞれ詳しく解説します。

確定申告だけを依頼しても、負担は軽減されません。毎月の記帳は自力で行う必要があるからです。

そのため税理士に確定申告を依頼する際は、顧問契約のみならず、記帳代行をオプションで依頼するのが一般的です。

「安いと思って問い合わせたら、記帳代行にオプション料金が必要で、結果として割高になった」といった話もよくあります。

一方で丸投げプランには、記帳代行も含めて、確定申告に必要な業務がすべて含まれています。そのため丸投げプランの方が、費用面でお得です。

たしかに税理士への依頼には、費用がかかります。しかし税理士に依頼をすれば、正しく節税ができ、納税額を抑えられます。

例えば自力で確定申告をしている方の中には、青色申告と白色申告の違いが分からない方もいるでしょう。

税理士に依頼をすれば、青色申告で合計65万円の控除が受けられます。また家事按分など、経費を正しく計上できます。

場合によっては、税理士への依頼による節税効果だけで、かかった費用の元を取れるケースもあるでしょう。

どんなに慣れていても、確定申告には年間数十時間かかります。

税理士と顧問契約を結んでも、記帳を自力で行う場合、年間10時間以上はかかるでしょう。

丸投げプランを利用すれば、記帳まで依頼できるため、リソースを確定申告に割かれずに済み、本来の業務にコミットできます。

必要なのは、通帳のコピーや領収書を税理士事務所に送る作業だけです。

「面倒な確定申告に時間を割きたくない」と考える方には、丸投げプランがおすすめです。

関連記事:確定申告を税理士に丸投げしたい個人事業主必見!費用や損に繋がるデメリットを紹介

永安栄棟税理士事務所では、個人事業主や法人のための「確定申告丸投げパック」を提供しています。

サービス内容は以下の通りです。

文字通り、確定申告に関する業務をすべて丸投げしていただけます。

料金は以下のとおりです。

| 売上規模 | 月額報酬(毎月) | 決算報酬(年1回) |

|---|---|---|

| 〜1,000万円 | 個人:1万円 法人:2万円 | 個人:10万円 法人:12万円 |

| 〜2,000万円 | 個人:2万円 法人:2.5万円 | 個人:10万円 法人:12万円 |

| 〜3,000万円 | 3万円 | 14万円 |

| 〜5,000万円 | 4万円 | 16万円 |

| 5,000万円超 | ご相談 | ご相談 |

弊所のような丸投げプランを提供する税理士事務所は、多くありません。なぜなら税理士事務所にとって、あまり利益にならないからです。

そのような中で永安栄棟税理士事務所は、以下3つの工夫によって、相場より安いこの価格での丸投げパックの提供を可能としています。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

無料の面談も行っています。

税理士を雇う(顧問契約を結ぶ)のにかかる費用や、税理士に依頼する必要がないケースなどについて解説しました。

確定申告のために税理士を雇う(顧問契約を結ぶ)場合、個人事業主は月1万円〜、法人は月2万円〜の費用が必要です。

税務調査への対応には30万円〜、開業支援には0〜5万円の費用がスポットでかかります。

かかる費用は売上規模やオンライン化・DX化の有無などによって異なります。

確定申告に関する知識や経験を持ち合わせていない場合には、税理士への丸投げ依頼がおすすめです。

永安栄棟税理士事務所では、月1万円〜にて「確定申告丸投げパック」を提供しています。詳しい情報は、以下よりぜひチェックしてみてください。

Webメディア「相続の教科書」様のコラムにて、弊社をご紹介いただきました。

事務所の紹介ページ::https://sozoku.co.jp/office/osakacpa

税務のお困りごとなどございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

企業は、法人税の申告書などの作成を税理士事務所に依頼することが多いですが、税理士に依頼するかは任意となっています。

自身で申告書を作成すれば、報酬費用を削減できるなどのメリットがある一方、税理士に依頼しないことによるデメリットも存在します。

本記事では、法人税の申告書を税理士に依頼するメリット・デメリットについて解説します。

企業が税理士に依頼するかどうかは任意ですので、納税者本人が法人税の申告書を作っても問題ありません。

しかしながら、税理士が企業に代わって法人税の申告書を作成している割合は非常に高く、令和5年度においては全体の89.8%に達しています。

所得税の税理士関与割合は20%程度であり、相続税でも税理士関与割合は86.3%(令和5年度)に留まるため、法人税は最も税理士が関与している税目の一つです。

出所:令和5事務年度 国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/councils/policy_evaluation/proceedings/material/81seihyoukon03.pdf

法人税の申告書を作成する方法は3パターンあり、申告内容が正しければ、どの方法で申告しても問題ありません。

納税者が申告書を作成する

税金の申告書は、納税者が作成するのが原則です。

個人事業主から法人に切り替えた「ひとり法人」や、専門知識を有する人が会社を運営しているときは、税理士に依頼せずに申告書を作成するのも選択肢です。

一方で、申告書を作るためには専門知識は不可欠ですし、作成する時間の確保も必要となる点には注意しなければなりません。

<メリット>

<デメリット>

決算申告のみを税理士に依頼する

税理士を顧問として迎え入れている企業も多いですが、決算申告のみを税理士事務所や会計事務所に依頼することも可能です。

税理士と顧問契約を結ぶ場合には顧問料が発生しますが、決算申告のみを依頼するスポット契約であれば、税務手続きに関する支出を抑えることができます。

<メリット>

<デメリット>

顧問税理士に税務手続きを一任する

税務に関する業務を一任する場合、税理士と顧問契約を結ぶことになります。

専門家による全面的なサポートを受けることで、申告の正確性と効率性が高まりますし、長いスパンで税金対策を実施することによる節税効果も享受できます。

<メリット>

<デメリット>

複雑な帳簿を自ら作成するのは手間がかかるだけでなく、計算ミス等で余計な税金を支払う事態に陥ることもあります。

そのようなトラブルを回避したい方は、記帳代行や確定申告手続きを税理士に丸投げすることをオススメします。

永安栄棟税理士事務所は、兵庫県にある税理士事務所です。

兵庫県内の企業・個人事業主の皆さまはもちろんのこと、日本全国からのご依頼も承っていますので、税務手続きに不安がある方は『丸投げパック』をご利用ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

企業の事業内容や規模によって税理士に求める条件は違いますので、費用面だけで判断しないよう気を付けてください。

事業規模と業務の複雑さ

事業規模が小さく、取引内容が比較的シンプルな場合には、決算申告のみを税理士に依頼することも一つの選択肢です。

小規模の法人や個人事業主の場合、日常的に行う会計処理が少なく、専門的なアドバイスをそれほど必要としないこともあるため、決算時のみの支援で十分な事業者もいます。

一方、事業規模を拡大する予定がある場合や、取引が多岐にわたる企業においては、税理士と顧問契約を結び、日常的なサポートを受けることが望ましいです。 税理士は、経営の効率化や税務リスクの軽減に役立つだけでなく、複雑な取引や資金調達に関するアドバイスも提供できるため、依頼した分の費用に対する効果を期待できます。

税務・経営に対するアドバイスの必要性

節税対策や経営戦略、資金繰りの改善など、専門的なアドバイスを必要とする場合、顧問税理士を付けることを検討してください。

顧問税理士は会社の状況を定期的に把握し、適切なアドバイスを提供するため、経営の健全化や長期的な成長に寄与します。

税理士からのアドバイスがそれほど必要でない場合は、決算申告のみを依頼することで費用を抑えることができます。

しかし、自社で税務や経営に関する基本的な知識・スキルを持っていないと、相応の税務リスクが伴う点には注意が必要です。

税務調査のリスク

税務調査が入る可能性が高い業界や状況にある場合は、顧問税理士がいることで迅速かつ適切に対応できます。

税務調査は企業にとって大きな負担となりますし、税務調査官と対峙する際は専門的な知識と経験が必要です。

スポット契約の場合、税務調査時の対応には費用が別途かかりますし、顧問税理士でないと的確なアドバイスは難しいです。

一方、顧問税理士は税務調査に対する準備や対応をサポートできるため、調査リスクを最小限に抑えることが可能です。

帳簿の記載ミスは税務申告の誤りに直結しますので、税務調査を回避するためには正しい内容の申告書を作成することが不可欠です。

税務調査の対策が不完全だと、対応が後手に回ってしまいますので、税理士を選ぶ際は税務調査に関するサポート内容もチェックしてください。

永安栄棟税理士事務所では、税務調査セットプランも提供しています。

税務調査歴40年超の元特別国税調査官をはじめとしたスタッフが、豊富な経験をもとにサポートいたします。

<税務調査セットプランの内訳>

これまでサポートを行ったほぼすべてのお客様で、税務調査サポート費用を上回る追徴課税の減少を実現しています。

税務調査セットプランの具体的な内容につきましては、下記のページをご確認ください。

>>「税務調査セットプラン」を詳しく見てみる

税理士の登録者数は8万人以上いるため、その中から条件に合った税理士を選定するのは大変です。

相性の良い税理士と出会うことができれば、長期的なパートナーシップを築きやすくなるので、自社の業種や規模に適した税理士を見つけてください。

税理士は会社の財務状況を深く理解し、適切なアドバイスを提供する役割を担っていることから、専門知識や経験だけでなく、経営者と円滑なコミュニケーションを取る能力も重要な選定条件の一つです。 費用面のみで税理士を選んでしまうと、期待するサービスが得られない可能性がありますので、顧問契約を結ぶ際は費用だけでなく、提供されるサービス内容も確認してください。

税理士に依頼するかどうかは任意ですが、企業においては税理士に法人税の申告書作成を依頼するのが望ましいです。

納税者が申告書を作成すれば、短期的にはコストを削減できます。

しかし、帳簿の記載誤りや申告漏れがあった場合、税務調査で指摘され、余分に税金を納めることになってしまいます。

税理士が関与していない企業は、それだけで税務署から狙われやすくなるため、現在税理士に依頼していない方や、顧問税理士の変更を検討されている方は、弊社の利用を検討してください。

複雑な帳簿作成を自分で行うのは手間がかかるだけでなく、申告ミスが発生する原因になりますので、記帳代行・確定申告を税理士に丸投げすることをオススメいたします。

永安栄棟税理士事務所は、オンライン化やAIの活用などによる業務効率化により、下記の価格でサービスを提供させていただいております。

| 売上規模 | 月額料金 |

| ~1,000万円 | 法人:2万円 |

| ~2,000万円 | 法人:2.5万円 |

丸投げパックには、次のサービスがすべて含まれています。

弊社は、日本全国どこからでもご依頼いただけますので、この機会にプラン内容をご覧いただき、プランの利用をご検討ください。

>>【中小企業向け】経理代行・税務申告丸投げパックを詳しく見てみる

Webメディア「営業代行比較ナビ」様のコラムにて、弊社をご紹介いただきました。

掲載記事:会社設立代行会社おすすめ11選!依頼のメリットやデメリットも解説

税務のお困りごとがございましたら、永安栄棟 公認会計士・税理士事務所までお問い合わせください。

個人事業主は税理士が関与している割合が低いため、法人に比べて税理士の存在が税務調査に影響しやすいです。

税務調査を受けないようにするためには事前対策が不可欠ですので、本記事で個人事業主に対する税務調査の状況と、税理士に依頼した場合の税務調査への影響について解説します。

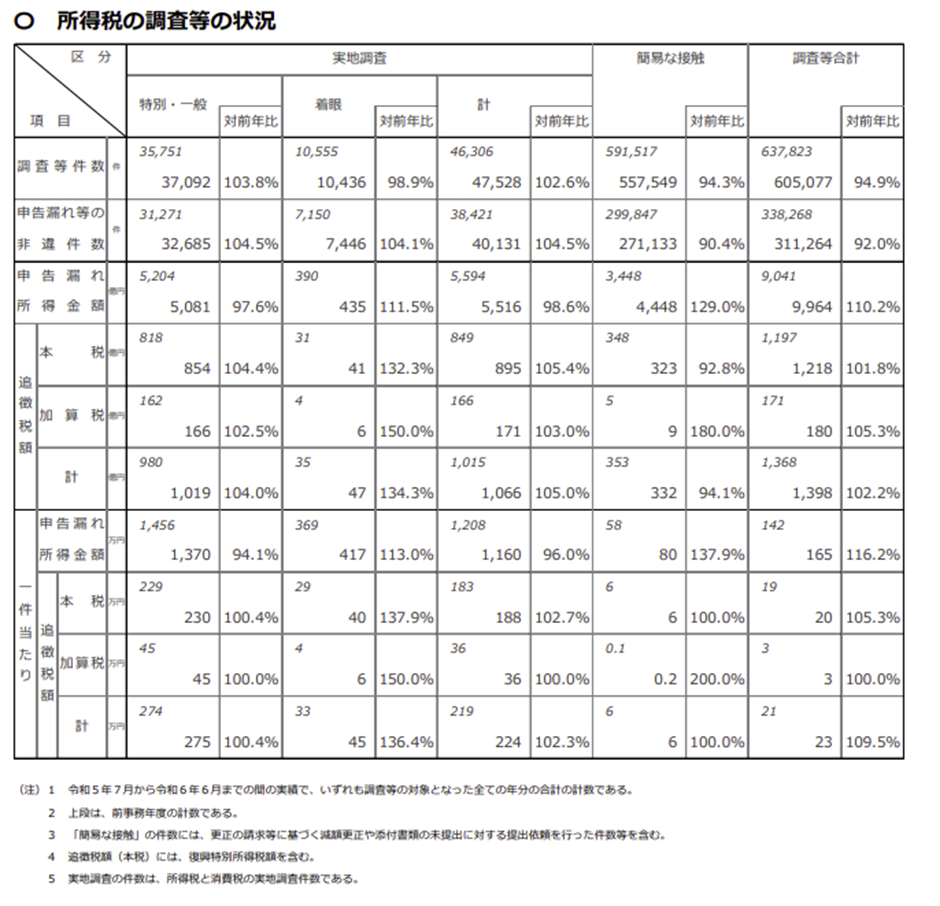

令和5事務年度に実施された、所得税の税務調査は605,077件です。

令和5年分の所得税の申告件数は2,324万件ですので、提出された申告書に対してのみ税務調査が実施されたと仮定した場合、調査を受ける確率は2.6%程度になります。

法人が税務署から接触を受ける割合は、年間で3%から4%とされていますので、数字上では法人よりも個人の方が調査を受ける確率は低いです。

一方、個人に対する税務調査は事業者を中心に実施されていますが、事業所得者の納税申告件数は166.4万件しかないため、個人事業主が税務調査を受ける確率は10%程度あると考えられています。

調査対策を講じていないと、ある日突然税務署から調査の連絡が入る可能性があるので、事業規模の大小に関係なく、個人事業主でも最低限の対策は必要です。

税務調査を受けることになったとしても、申告内容に誤りが無ければ追徴課税を受けることはありません。

しかし、税務署の調査担当者が自宅や事務所を訪れて実施する「実地調査」において、非違事項が指摘される確率は84.4%と高水準です。

個人事業主が税務調査を受ける確率は10分の1程度ですが、税務署は増差税額が見込める事業者を中心に調査を実施するため、調査前の段階で計算ミスや申告漏れを把握している可能性が高いです。

出所:令和5事務年度 所得税及び消費税調査等の状況(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/pdf/shotoku_shohi.pdf

税務署は無作為に調査対象者を抽出しているのではないため、調査対象者として選ばれやすい事業者には特徴や傾向があります。

たとえば、同業者に比べて利益率が極端に高い(低い)事業者は、調査対象になりやすいです。

税務署の調査担当者は、調査を実施したことによる実績が求められているため、売上が大きい個人事業主についても、調査対象者として選ばれやすい傾向があります。

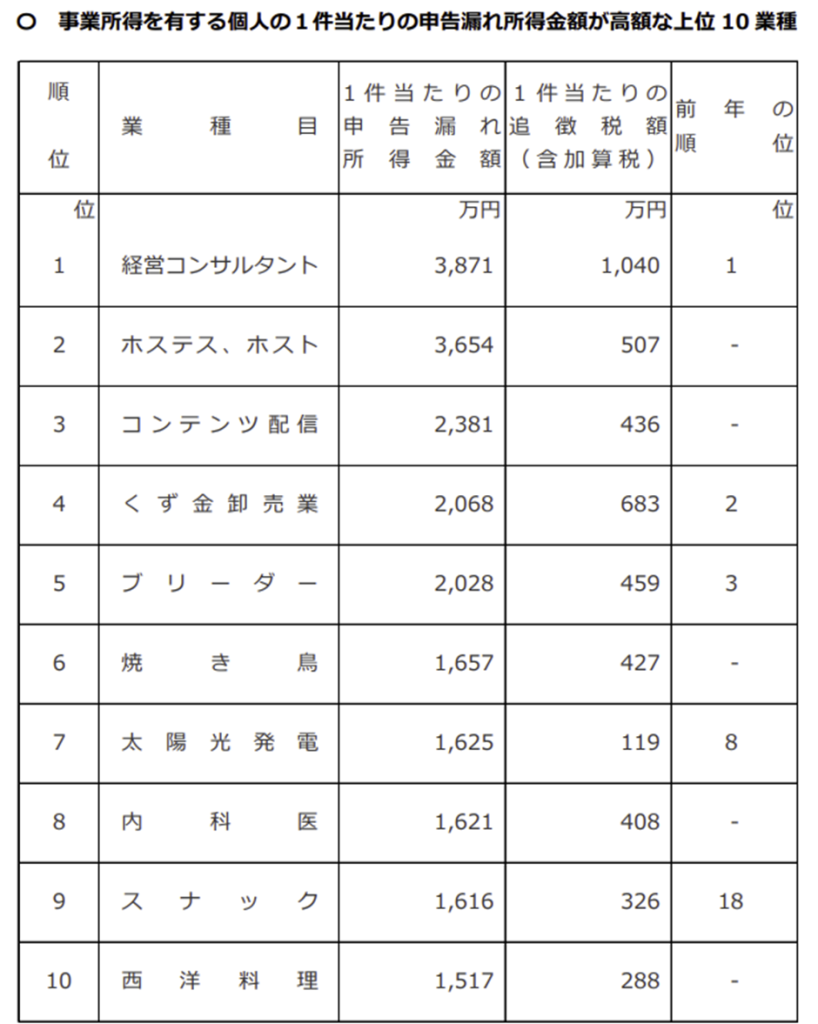

申告漏れ所得⾦額が高額な業種については、適正に申告をしていたとしても税務署から狙われやすいため、調査対策が必須です。

近年の個人事業主に対する税務調査の状況としては、令和3事務年度から3年連続で、経営コンサルタント業が最も申告漏れ所得金額が高額な業種となっています。

経営コンサルタント業を営んでいない人でも、脱税を行った経営コンサルタントと取引している場合には、取引内容が一通りチェックされ、必要に応じて調査が実施されるので注意してください。

出所:令和5事務年度 所得税及び消費税調査等の状況(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/pdf/shotoku_shohi.pdf

本人に代わって申告書を作成できるのは、税理士資格を有している人に限られます。

申告手続きの労力を削減する目的で税理士に依頼するのも選択肢ですが、税務調査を想定して税理士に依頼することも検討してください。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

税理士が関与していない申告書は税務調査を受けやすい

個人事業主が自ら作成した申告書と税理士が作成した申告書を比べた場合、税理士が作成した申告書の方が適正である可能性が高いため、税理士に依頼するだけで計算ミスを起点とした税務調査を回避できます。

一方、税理士が関与していない申告書は、計算ミス等の有無を細かくチェックされますので、相対的に税理士が関与している申告書よりも調査を受けやすいです。

個人事業主は法人よりも税理士の有無が影響しやすい

法人税の申告に関与している税理士の割合は90%程度と、大半の企業は税理士が申告書を作成しています。

それに対し、所得税の税理士関与の割合は20%程度と、5人に1人しか税理士に申告書の作成依頼をしていません。

出所:令和5事務年度 国税庁実績評価書(財務省)

https://www.mof.go.jp/about_mof/councils/policy_evaluation/proceedings/material/81seihyoukon03.pdf

所得税の税理士関与割合には、給与所得者や年金受給者の申告も含まれるため、個人事業主に税理士が関与している割合は上記の数値よりも上がりますが、法人に比べると個人事業主の税理士関与割合は低いです。

大部分の納税者が税理士に申告書作成を依頼しているのであれば、税理士の存在が税務調査の受けやすさに与える影響は少ないです。

しかし、税理士が関与している割合が半数程度であれば、税理士が関与している申告書に対する税務調査の優先順位は一段階下がりますので、個人事業主に関しては税理士を付けるだけでも一定の調査対策の効果が見込めます。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

個人事業主に税理士が関与していても、税務調査を100%回避できるわけではありませんし、依頼する税理士によっては、逆に調査を受けやすくなることもあります。

事業者が不正をしていた場合

税理士は提供された資料等を基に申告書を作成しますので、提供された資料自体に誤りがあった場合、税理士が申告書を作成していたとしても税務調査を回避することは難しいです。

事業者が売上除外や経費の架空計上を行っていれば、税理士の有無に関係なく税務調査で指摘されますし、意図的な税金逃れは重加算税が課されることになるので止めてください。

また、税務署は提出された申告書以外にも、法定調書などから事業者の売上や経費に関する情報を収集しています。

売上の一部を巧妙に隠したとしても、取引相手が正しく申告していれば、売上を除いていたことは把握されますので、適正な申告を行わないと調査を受ける確率は格段に上がります。

税務調査に同席できるのは、原則税務代理人に限られ、税務代理人以外の第三者の立会いは断れます。

税務代理の委任を受けた税理士は、納税者の代わりに主張・陳述を行うことが認められているため、申告書の作成を税理士に依頼していない場合、税務調査を実施する旨の連絡が入った段階で税理士に税務調査への同席を依頼することも選択肢です。

弊所の税務調査サポートプラン詳細については、以下をチェックしてみてください。

税理士に確定申告書の作成依頼をすれば、税務調査を受ける確率を下げることはできますが、税理士選びに失敗してしまうと、逆に調査を受けやすくなることもあるので気を付けてください。

顧問税理士を探す場合、気軽に相談できる人となりや、e-Taxなどのデジタル化に対応している点も判断材料となります。

税理士は事業者の税に関する相談を受けるアドバイザーとしての役割もあるため、対応がおざなりな税理士に依頼してしまうと、対価に見合わない報酬を支払うことになるので注意が必要です。

個人事業主であれば、年齢が近い現役世代の税理士に依頼することで、途中で税理士を変更するリスクを避けられますので、顧問税理士選びは長期的な目線で検討してください。

弊所は兵庫県にある税理士事務所ですが、日本全国どこからでもご依頼いただけます。ぜひ以下より、丸投げパックについてチェックしてみてください。

>>【個人事業主向け】確定申告丸投げパックを詳しく見てみる

何かお困りのことがございましたら、ぜひ一度永安栄棟 公認会計士・税理士事務所へご相談ください。